También podría gustarte

- El Derecho Al Credito Fiscal de Las Aseguradoras. A Proposito de La Reposicion de Bienes SiniestradosDocumento10 páginasEl Derecho Al Credito Fiscal de Las Aseguradoras. A Proposito de La Reposicion de Bienes SiniestradosDavid Izquierdo DíazAún no hay calificaciones

- Opinión OSCE 025-12-2012 Contrato de Seguro y ReaseguroDocumento5 páginasOpinión OSCE 025-12-2012 Contrato de Seguro y ReaseguroAnonymous M83P7BcAún no hay calificaciones

- Vinculación Del Garante en Procesos de Responsabilidad FiscalDocumento25 páginasVinculación Del Garante en Procesos de Responsabilidad FiscalWilmar Alfredo Pacheco NiñoAún no hay calificaciones

- Cuestionario Contrato de Seguro y FianzaDocumento8 páginasCuestionario Contrato de Seguro y FianzadavinceAún no hay calificaciones

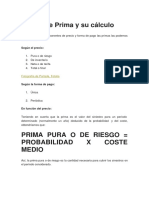

- Tipos de prima y su cálculo segurosDocumento7 páginasTipos de prima y su cálculo segurosmaximoalexAún no hay calificaciones

- Derecho - Comercial - II - 4sem CONTRATO DE SEGURODocumento11 páginasDerecho - Comercial - II - 4sem CONTRATO DE SEGUROSadith TorresAún no hay calificaciones

- 025-12 - PRE - FONAFE - Contrato de Seguro y ReaseguroDocumento5 páginas025-12 - PRE - FONAFE - Contrato de Seguro y ReaseguroJuan CarlosAún no hay calificaciones

- Manual Práctico para El Profesional Del Seguro - Curso Breve Sobre Depreciaciones en SiniestrosDocumento127 páginasManual Práctico para El Profesional Del Seguro - Curso Breve Sobre Depreciaciones en SiniestrosNadia s RomeroAún no hay calificaciones

- Deberes de La AseguradoraDocumento36 páginasDeberes de La AseguradoraMaria Alejandra VillamizarAún no hay calificaciones

- Seguro CaucionDocumento11 páginasSeguro Caucionnicoalonso23Aún no hay calificaciones

- Concepto de Contrato de SeguroDocumento3 páginasConcepto de Contrato de SeguroMauricio Castro GarciaAún no hay calificaciones

- Contrato de ReaseguroDocumento5 páginasContrato de ReaseguroAnonymous h6xJMecx100% (2)

- Wendy AporteDocumento5 páginasWendy AporteWendy Midael RiveraAún no hay calificaciones

- Apuntes Contrato de SeguroDocumento305 páginasApuntes Contrato de SeguroFelipe OrtegaAún no hay calificaciones

- Los Efectos de La Inflación en El Contrato de SeguroDocumento12 páginasLos Efectos de La Inflación en El Contrato de Seguroelfede88Aún no hay calificaciones

- Generalidades Contrato de SeguroDocumento4 páginasGeneralidades Contrato de SeguroWylder CameyAún no hay calificaciones

- Apuntes Derecho de SegurosDocumento62 páginasApuntes Derecho de SegurosGonzalo Machuca Farías100% (3)

- Reticencia Sentencias AnalisisDocumento11 páginasReticencia Sentencias AnalisisIsabella DealbaAún no hay calificaciones

- Subrogación Sentencia OkDocumento8 páginasSubrogación Sentencia OkPAULA FERNANDA ACEVEDO NUÑEZAún no hay calificaciones

- Mercantil Ii - Tema #02 - El Contrato de SeguroDocumento4 páginasMercantil Ii - Tema #02 - El Contrato de SeguroLuis Emilio MarcanoAún no hay calificaciones

- OBLIGACIONESDocumento4 páginasOBLIGACIONESfneirabiniAún no hay calificaciones

- Contratos de seguro e información financiera en economías hiperinflacionariasDocumento18 páginasContratos de seguro e información financiera en economías hiperinflacionariasDANIEL JR. caballeroAún no hay calificaciones

- Contrato de SeguroDocumento8 páginasContrato de SeguromacarioAún no hay calificaciones

- Teoría General Del Contrato de SeguroDocumento16 páginasTeoría General Del Contrato de Seguroestuardo solisAún no hay calificaciones

- Contratos DavidDocumento7 páginasContratos DavidFaider Andrés CorderoAún no hay calificaciones

- SuperFinanciera Concepto 2019 N0098264 - 20190829Documento2 páginasSuperFinanciera Concepto 2019 N0098264 - 20190829PMONROYCABEZASAún no hay calificaciones

- Manual de CauciónDocumento15 páginasManual de CauciónDoraAún no hay calificaciones

- Características y partes del contrato de seguroDocumento5 páginasCaracterísticas y partes del contrato de seguroRuben Dario HernandezAún no hay calificaciones

- Taller Garantías en La Contratación Estatal.Documento4 páginasTaller Garantías en La Contratación Estatal.Jorge Paez RodriguezAún no hay calificaciones

- Monografia Seguros Valuacion PolizaDocumento26 páginasMonografia Seguros Valuacion PolizaLuismiguel Chapoñan Fernández33% (3)

- Contratos seguros 40Documento8 páginasContratos seguros 40seguridadanonimaAún no hay calificaciones

- Derecho de SegurosDocumento19 páginasDerecho de Segurosteresa sanchezAún no hay calificaciones

- Esquema Tema 13 La PrimaDocumento23 páginasEsquema Tema 13 La Primamarilin_rAún no hay calificaciones

- Resumen Régimen Tributario Del Contrato de SeguroDocumento10 páginasResumen Régimen Tributario Del Contrato de SeguroDavid RodríguezAún no hay calificaciones

- 016 SegurosDocumento19 páginas016 SegurosDanielaAún no hay calificaciones

- Temario Contabilidad de SegurosDocumento16 páginasTemario Contabilidad de SegurosJoylu2001Aún no hay calificaciones

- Dictamen sobre IVA e indemnización por robo de vehículoDocumento2 páginasDictamen sobre IVA e indemnización por robo de vehículoJorge RodriguezAún no hay calificaciones

- Disposiciones Legales de Los Seguros en El SalvadorDocumento9 páginasDisposiciones Legales de Los Seguros en El SalvadorWilliam HenriquezAún no hay calificaciones

- Condiciones de La Póliza de SeguroDocumento7 páginasCondiciones de La Póliza de SeguroMaria Angelica GonzalezAún no hay calificaciones

- Ensayo General para RevisiónDocumento5 páginasEnsayo General para RevisiónMario Esteban FernandezAún no hay calificaciones

- Iure Et Iure, Bastante Asimilable Al Silencio Positivo Administrativo, Por La Cual Se EstaríaDocumento4 páginasIure Et Iure, Bastante Asimilable Al Silencio Positivo Administrativo, Por La Cual Se EstaríaCarlos Acosta OlivoAún no hay calificaciones

- Seguros y siniestros: definiciones y procedimientosDocumento4 páginasSeguros y siniestros: definiciones y procedimientosmartaAún no hay calificaciones

- El Contrato de Seguro PDFDocumento26 páginasEl Contrato de Seguro PDFMinombre Asas AsasAún no hay calificaciones

- Inicia Demanda Por Daños y Perjuicios Por Incumplimiento ContractualDocumento4 páginasInicia Demanda Por Daños y Perjuicios Por Incumplimiento ContractualMara BalanhoAún no hay calificaciones

- SEGUROSDocumento9 páginasSEGUROSGemiita SolorzanoAún no hay calificaciones

- Contrato de Seguro y Derecho Del ConsumidorDocumento9 páginasContrato de Seguro y Derecho Del Consumidorelfede88Aún no hay calificaciones

- Fallo T. Imprevision. (Subrayado)Documento4 páginasFallo T. Imprevision. (Subrayado)Jesús Lavini PhAún no hay calificaciones

- ANÁLISIS SC5327-2018 CONTRATO SEGURODocumento5 páginasANÁLISIS SC5327-2018 CONTRATO SEGUROAldair Tamara Martinez0% (1)

- Contrato de Seguro Contra Daños EXPO MERCADocumento16 páginasContrato de Seguro Contra Daños EXPO MERCAMargarita Lorenzo GalindoAún no hay calificaciones

- Taller Contrato de Seguro.Documento5 páginasTaller Contrato de Seguro.daniela hernandezAún no hay calificaciones

- Guia Tema 1 SeguroDocumento7 páginasGuia Tema 1 Seguroalejandra longaAún no hay calificaciones

- ANÁLISIS JURISPRUDENCIAL RESP. CIVIL Enviar CitasDocumento7 páginasANÁLISIS JURISPRUDENCIAL RESP. CIVIL Enviar CitasPaula Clareth Cuellar HernandezAún no hay calificaciones

- Contrato de SegurosDocumento4 páginasContrato de SegurosAndreita BorreroAún no hay calificaciones

- 003 El Derecho de Accion en La Actividad AseguradoraDocumento13 páginas003 El Derecho de Accion en La Actividad Aseguradoraedgardo reyesAún no hay calificaciones

- 1.- 10032024 VFINAL-DIGITAL-260123_CUMPLIMIENTO_02-2-2Documento104 páginas1.- 10032024 VFINAL-DIGITAL-260123_CUMPLIMIENTO_02-2-2GIOVANNY ALBERTO PEÑALOZA PABONAún no hay calificaciones

- SEGUROSDocumento8 páginasSEGUROSLeonardo ReyAún no hay calificaciones

- La Inclusión en Los Contratos de Seguro o Reaseguro de Tales EstipulacionesDocumento2 páginasLa Inclusión en Los Contratos de Seguro o Reaseguro de Tales EstipulacionesDiego Sebastián CifuentesAún no hay calificaciones

- Clase 17 OctDocumento52 páginasClase 17 Octmaximiliano rojasAún no hay calificaciones

- DEBER5Documento3 páginasDEBER5LiitosCar JavierAún no hay calificaciones

- Mercado de Seguros ClaseDocumento64 páginasMercado de Seguros ClasePablo Felipe Herrera JacomeAún no hay calificaciones

- Redes MedicasDocumento30 páginasRedes MedicasPablo Felipe Herrera JacomeAún no hay calificaciones

- Clasulado BBBDocumento200 páginasClasulado BBBPablo Felipe Herrera JacomeAún no hay calificaciones

- Redes MedicasDocumento30 páginasRedes MedicasPablo Felipe Herrera JacomeAún no hay calificaciones

- COLOMBATODocumento11 páginasCOLOMBATOPablo Felipe Herrera JacomeAún no hay calificaciones

- Juntas Directivas en El Desarrollo Del Gobierno CorproativoDocumento330 páginasJuntas Directivas en El Desarrollo Del Gobierno CorproativoDiego CaballeroAún no hay calificaciones

- Seguro Global BancarioDocumento29 páginasSeguro Global BancarioPablo Felipe Herrera JacomeAún no hay calificaciones

- M2005 002a Limitaciones de Navegacion para GuerraDocumento2 páginasM2005 002a Limitaciones de Navegacion para GuerraPablo Felipe Herrera JacomeAún no hay calificaciones

- LIBRO III Codificacion JPRF Con Anexo 2 A Asistencia MedicaDocumento350 páginasLIBRO III Codificacion JPRF Con Anexo 2 A Asistencia MedicaPablo Felipe Herrera JacomeAún no hay calificaciones

- Gerencia FinancieraDocumento13 páginasGerencia FinancieraPablo Felipe Herrera JacomeAún no hay calificaciones

- TAHONA SEGUROS Manual-de-Riesgos PDFDocumento125 páginasTAHONA SEGUROS Manual-de-Riesgos PDFPablo Felipe Herrera JacomeAún no hay calificaciones

- 2 La MotivaciónDocumento6 páginas2 La MotivaciónPablo Felipe Herrera JacomeAún no hay calificaciones

- Presupuesto Empresa de SegurosDocumento17 páginasPresupuesto Empresa de SegurosPablo Felipe Herrera JacomeAún no hay calificaciones

- COSODocumento77 páginasCOSOJosé Rafa GarcíaAún no hay calificaciones

- Historia El SeguroDocumento18 páginasHistoria El SeguroPablo Felipe Herrera JacomeAún no hay calificaciones

- Material de Apoyo El RiesgoDocumento10 páginasMaterial de Apoyo El RiesgoPablo Felipe Herrera JacomeAún no hay calificaciones

- Unidad VDocumento65 páginasUnidad VPablo Felipe Herrera JacomeAún no hay calificaciones

- Unidad IDocumento61 páginasUnidad IPablo Felipe Herrera JacomeAún no hay calificaciones

- Poliza Global BancariaDocumento200 páginasPoliza Global BancariaPablo Felipe Herrera Jacome50% (2)

- 1 El JuegoDocumento4 páginas1 El JuegoPablo Felipe Herrera JacomeAún no hay calificaciones

- Gestion de RiesgosDocumento23 páginasGestion de RiesgosPablo Felipe Herrera JacomeAún no hay calificaciones

- Seguros de VidaDocumento150 páginasSeguros de VidaPablo Felipe Herrera JacomeAún no hay calificaciones

- 1 El JuegoDocumento4 páginas1 El JuegoPablo Felipe Herrera JacomeAún no hay calificaciones

- Métodos valoración EVDocumento63 páginasMétodos valoración EVPablo Felipe Herrera JacomeAún no hay calificaciones

- Curso de ReasegurosDocumento30 páginasCurso de ReasegurosPablo Felipe Herrera JacomeAún no hay calificaciones

- Matematíca Actuarial para PrincipiantesDocumento60 páginasMatematíca Actuarial para PrincipiantesIosif Lucca100% (7)

- 5 RC PloDocumento54 páginas5 RC PloPablo Felipe Herrera JacomeAún no hay calificaciones

- Rentas Unidad IIIDocumento65 páginasRentas Unidad IIIPablo Felipe Herrera JacomeAún no hay calificaciones

- Unidad IDocumento61 páginasUnidad IPablo Felipe Herrera JacomeAún no hay calificaciones

- Apuntes de Algebra Matricial para Un Curso de EconDocumento36 páginasApuntes de Algebra Matricial para Un Curso de EconPablo Felipe Herrera JacomeAún no hay calificaciones

- Condicionado General - Fidelidad PDFDocumento11 páginasCondicionado General - Fidelidad PDFSebastianBetancourtAún no hay calificaciones

- Contrato Cancha de FutbolDocumento6 páginasContrato Cancha de FutbolALVARO JOSE CONVERS DURAN100% (2)

- Formulario Vida CamaraDocumento4 páginasFormulario Vida Camara4shared pelisAún no hay calificaciones

- Formulario Inscripcion Escuela 2018Documento5 páginasFormulario Inscripcion Escuela 2018Karen Paola GuerreroAún no hay calificaciones

- Lectura 3 Normas SBS Relacionadas Al Sistema de Seguros DEFINICIONESDocumento12 páginasLectura 3 Normas SBS Relacionadas Al Sistema de Seguros DEFINICIONESJuan Carlos Matos NolascoAún no hay calificaciones

- Modelo de Endoso de Cesion de Derechos OT 101396807Documento2 páginasModelo de Endoso de Cesion de Derechos OT 101396807Luis ChiVilchez ToroAún no hay calificaciones

- Anexo CRS - Sri Ecuador 2021Documento46 páginasAnexo CRS - Sri Ecuador 2021Gabriela ZambranoAún no hay calificaciones

- III Unidad Documentacion en Salud III SemestreDocumento22 páginasIII Unidad Documentacion en Salud III SemestrejuanaAún no hay calificaciones

- Angeles Gonzales Inversiones Poliza Vehicular Bat-593 Emision PDFDocumento50 páginasAngeles Gonzales Inversiones Poliza Vehicular Bat-593 Emision PDFLUIS ANGEL SEBASTIANI TERRONESAún no hay calificaciones

- Contratación Pública Mapa MentalDocumento2 páginasContratación Pública Mapa MentalHandy AceroAún no hay calificaciones

- 17 de Los Demas Ingresos Que Obtengan Las Personas FisicasDocumento14 páginas17 de Los Demas Ingresos Que Obtengan Las Personas FisicasYolanda Lopez de Camacho100% (1)

- Go 37630Documento16 páginasGo 37630JpAún no hay calificaciones

- Derecho A La Garantía LegalDocumento14 páginasDerecho A La Garantía LegalivanwoldarskyAún no hay calificaciones

- Tecnologia Comercial YanaithDocumento15 páginasTecnologia Comercial Yanaithyanaith BandaAún no hay calificaciones

- SEGURO AUTOMOTRIZ CAMIÓNDocumento3 páginasSEGURO AUTOMOTRIZ CAMIÓNHugo C CoronelAún no hay calificaciones

- Practica 8Documento4 páginasPractica 8Ariel Alejandro Rodriguez RenteriaAún no hay calificaciones

- Logifuturo Guia No FCEE029898Documento2 páginasLogifuturo Guia No FCEE029898Juan Sebastian SanchezAún no hay calificaciones

- Formato de Declaracion de Beneficiarios PDFDocumento1 páginaFormato de Declaracion de Beneficiarios PDFchokart1100% (1)

- Poliza68959 - S65 - 26719pdfDocumento12 páginasPoliza68959 - S65 - 26719pdfsilviayapp7Aún no hay calificaciones

- DBC VanguardiaDocumento292 páginasDBC VanguardiaGabi AraujoAún no hay calificaciones

- Breves apuntes sobre el SOATDocumento6 páginasBreves apuntes sobre el SOATneedteAún no hay calificaciones

- Como Cargar Un BPM Autos PDFDocumento5 páginasComo Cargar Un BPM Autos PDFJosé Ignacio Cuentas PérezAún no hay calificaciones

- Norma Sarlaft 4.0 - Declaraciones y Autorizaciones Salud Persona Natural - Marzo 2023Documento1 páginaNorma Sarlaft 4.0 - Declaraciones y Autorizaciones Salud Persona Natural - Marzo 2023katerine sofiaAún no hay calificaciones

- Seguro Mascotas CondicionesDocumento18 páginasSeguro Mascotas CondicionesPedro FernándezAún no hay calificaciones

- Manual Registro de Siniestros GeneralesDocumento22 páginasManual Registro de Siniestros Generalesanon_944216186Aún no hay calificaciones

- Formulario Reembolso Asistencia ViajeDocumento2 páginasFormulario Reembolso Asistencia ViajeTatiana CostaAún no hay calificaciones

- Pase de Abordar 180031669054Documento2 páginasPase de Abordar 180031669054Norman Ramses Alvarez RochaAún no hay calificaciones

- DECLARACIONJURADA 6837358 FirmadoDocumento2 páginasDECLARACIONJURADA 6837358 FirmadoBruno HazlebyAún no hay calificaciones

- Actividad 12 ContratosDocumento17 páginasActividad 12 ContratosMarce EstupiñanAún no hay calificaciones

- Querella Policiva Perturbacion Tenencia CucutaDocumento13 páginasQuerella Policiva Perturbacion Tenencia CucutaCamilo Osorio ArévaloAún no hay calificaciones

- Responsabilidad civil extracontractualDe EverandResponsabilidad civil extracontractualCalificación: 5 de 5 estrellas5/5 (6)

- El objeto del dolo en derecho penalDe EverandEl objeto del dolo en derecho penalCalificación: 3 de 5 estrellas3/5 (5)

- Todo sobre el divorcio y la separaciónDe EverandTodo sobre el divorcio y la separaciónCalificación: 4 de 5 estrellas4/5 (4)

- Control de convencionalidad y autoprecedente interamericanoDe EverandControl de convencionalidad y autoprecedente interamericanoCalificación: 1 de 5 estrellas1/5 (1)

- Derecho procesal contemporáneo: Perspectivas y desafíosDe EverandDerecho procesal contemporáneo: Perspectivas y desafíosAún no hay calificaciones

- Derecho civil y penal sustantivo y procesalDe EverandDerecho civil y penal sustantivo y procesalCalificación: 5 de 5 estrellas5/5 (1)

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- El Gestor Inmobiliario: Contratos y formulariosDe EverandEl Gestor Inmobiliario: Contratos y formulariosCalificación: 5 de 5 estrellas5/5 (4)

- Derechos fundamentales de la persona y relación de trabajo: Segunda edición aumentadaDe EverandDerechos fundamentales de la persona y relación de trabajo: Segunda edición aumentadaCalificación: 5 de 5 estrellas5/5 (1)

- Las teorías de la causalidad en el daño:: equivalencia de las condiciones, causalidad adecuada e imputación objetiva en la doctrina del tribunal supremoDe EverandLas teorías de la causalidad en el daño:: equivalencia de las condiciones, causalidad adecuada e imputación objetiva en la doctrina del tribunal supremoAún no hay calificaciones

- El proceso penal. Tomo I: fundamentos constitucionales y teoría generalDe EverandEl proceso penal. Tomo I: fundamentos constitucionales y teoría generalCalificación: 4.5 de 5 estrellas4.5/5 (8)

- La prueba en el proceso penal: A la luz de la jurisprudencia del Tribunal Supremo, Tribunal Constitucional y Tribunal Europeo de Derechos HumanosDe EverandLa prueba en el proceso penal: A la luz de la jurisprudencia del Tribunal Supremo, Tribunal Constitucional y Tribunal Europeo de Derechos HumanosCalificación: 3.5 de 5 estrellas3.5/5 (2)

- MF1012_3 - Distribución CapilarDe EverandMF1012_3 - Distribución CapilarCalificación: 5 de 5 estrellas5/5 (1)

- MF2178_3 - Gestión de acciones comerciales en el ámbito de seguros y reasegurosDe EverandMF2178_3 - Gestión de acciones comerciales en el ámbito de seguros y reasegurosAún no hay calificaciones

- Introducción al derecho internacional de los Derechos Humanos: Análisis, Doctrina y JurisprudenciaDe EverandIntroducción al derecho internacional de los Derechos Humanos: Análisis, Doctrina y JurisprudenciaCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El test de proporcionalidad en la jurisprudencia del Tribunal ConstitucionalDe EverandEl test de proporcionalidad en la jurisprudencia del Tribunal ConstitucionalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Responsabilidad estatal frente a los hechos de actores privados. Jurisprudencia internacionalDe EverandResponsabilidad estatal frente a los hechos de actores privados. Jurisprudencia internacionalAún no hay calificaciones

- Jornada de trabajo y tiempo extraordinario: Análisis integral en materias fiscal, laboral y de seguridad socialDe EverandJornada de trabajo y tiempo extraordinario: Análisis integral en materias fiscal, laboral y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- Previsión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión Social 2016: Guía práctica. Fiscal, laboral y de seguridad socialCalificación: 5 de 5 estrellas5/5 (1)

- MF2181_2 - Tramitación de siniestros en entidades de seguros y reaseguros.De EverandMF2181_2 - Tramitación de siniestros en entidades de seguros y reaseguros.Aún no hay calificaciones

- Contratación mercantil y bancaria especializadaDe EverandContratación mercantil y bancaria especializadaAún no hay calificaciones

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialAún no hay calificaciones

- Estudios críticos de la jusrisprudencia de la Corte Suprema de Justicia 2De EverandEstudios críticos de la jusrisprudencia de la Corte Suprema de Justicia 2Aún no hay calificaciones