También podría gustarte

- Caso Practico - 1 - Aplicacion de Las NIC - Andres MeloDocumento9 páginasCaso Practico - 1 - Aplicacion de Las NIC - Andres MeloAndres MeloAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Resumen Nif Serie B y CDocumento7 páginasResumen Nif Serie B y CCerino Sánchez Abraham JosuéAún no hay calificaciones

- Anexo 2 RevisadoDocumento31 páginasAnexo 2 RevisadoJuliana Rey100% (1)

- Taller Referente 3 Gestión de ProyectosDocumento28 páginasTaller Referente 3 Gestión de ProyectosAlexánder Daza100% (1)

- Delgado Yana Ruth Milagros PDFDocumento41 páginasDelgado Yana Ruth Milagros PDFCarlo CastilloAún no hay calificaciones

- Examen Parcial - Semana 4 Intento 1Documento13 páginasExamen Parcial - Semana 4 Intento 1Willys100% (1)

- Semana 04 - Ejercicio 1 - Planteamiento Del CasoDocumento4 páginasSemana 04 - Ejercicio 1 - Planteamiento Del Casogloria izazigaAún no hay calificaciones

- Tarea 1. Financial AccountingDocumento5 páginasTarea 1. Financial AccountingCarlos RiveraAún no hay calificaciones

- Empresa Comercializadora de Telas-12Documento16 páginasEmpresa Comercializadora de Telas-12Yorgi BidoAún no hay calificaciones

- Solucion Taller Costos de Produccion Su Carro Al DiaDocumento4 páginasSolucion Taller Costos de Produccion Su Carro Al DiaDaniel LeonAún no hay calificaciones

- Taller Costos 2 SeguimientoDocumento12 páginasTaller Costos 2 Seguimientocayetano acostaAún no hay calificaciones

- Ejercicio Financiero # 3-1Documento4 páginasEjercicio Financiero # 3-1Laura LopezAún no hay calificaciones

- Tarea 3-Grupo - 212018 - 47Documento10 páginasTarea 3-Grupo - 212018 - 47Anonymous SKQk8QhLO100% (2)

- Solucion Su Carro Al DiaDocumento3 páginasSolucion Su Carro Al DiafrancolomeoAún no hay calificaciones

- Ejercicios Mesa 7Documento11 páginasEjercicios Mesa 7Gabi Cueto DiazAún no hay calificaciones

- Ejercicio Financiero # 4Documento4 páginasEjercicio Financiero # 4Dre DrAún no hay calificaciones

- Ejercicio Primer Seguimiento 1Documento15 páginasEjercicio Primer Seguimiento 1LoraineGAún no hay calificaciones

- Tarea 3 Grupo 212018 47Documento14 páginasTarea 3 Grupo 212018 47Laura Valentina Gaitan GamezAún no hay calificaciones

- Taller Costos y Presupuestos IIDocumento2 páginasTaller Costos y Presupuestos IICarlos Augusto Parra AvilaAún no hay calificaciones

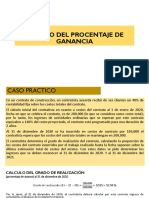

- Metodo Del Porcentaje de GananciaDocumento15 páginasMetodo Del Porcentaje de GananciaDayari Malú HrAún no hay calificaciones

- Modelo de Plan Economico FinancieroDocumento20 páginasModelo de Plan Economico FinancieroRocio FlorEsAún no hay calificaciones

- RosalesMerlo - NelsyKarolina-A.P. Ejercicios Impares Cap.9 .-1T 10S-Cont. Costos IIDocumento5 páginasRosalesMerlo - NelsyKarolina-A.P. Ejercicios Impares Cap.9 .-1T 10S-Cont. Costos IInelsy rosalesAún no hay calificaciones

- Ejercicio Financiero 4 PDFDocumento24 páginasEjercicio Financiero 4 PDFkevin herrera camposAún no hay calificaciones

- ACC 206 Costos de Fabricación Incompletos Gastos y Datos de Venta para Dos Casos Diferentes Son As FDocumento3 páginasACC 206 Costos de Fabricación Incompletos Gastos y Datos de Venta para Dos Casos Diferentes Son As FScribdTranslationsAún no hay calificaciones

- Ejercicio Presupuestos 473911Documento2 páginasEjercicio Presupuestos 473911Isidora Garcia HenriquezAún no hay calificaciones

- 2020 1 Modelo de Primera Práctica CalificadaDocumento20 páginas2020 1 Modelo de Primera Práctica Calificadajeans.pastor.cAún no hay calificaciones

- Caso Practico Presupuesto Maestro (Espinoza Chavez Jheydi)Documento8 páginasCaso Practico Presupuesto Maestro (Espinoza Chavez Jheydi)Jheydi Espinoza ChavezAún no hay calificaciones

- Anexo 3 - PresupuestoDocumento4 páginasAnexo 3 - PresupuestoFiorela TerronesAún no hay calificaciones

- Evaluacion CostosDocumento7 páginasEvaluacion CostosLeonardo Ferney Laverde GomezAún no hay calificaciones

- Taller Tarea3 - Grupo - 212018 - 77Documento2 páginasTaller Tarea3 - Grupo - 212018 - 77Jeison VilladiegoAún no hay calificaciones

- TALLERES APLICACION TALLER No. 02 CLASIFICACION DE LOS COSTOSDocumento5 páginasTALLERES APLICACION TALLER No. 02 CLASIFICACION DE LOS COSTOSLorena AvilaAún no hay calificaciones

- 2020-1 SC 1 Pract. CalifDocumento2 páginas2020-1 SC 1 Pract. CalifKenji MucchingAún no hay calificaciones

- Ejercicios de Repaso 1-1 y 1-2 Problemas 1-1 y 1-2Documento8 páginasEjercicios de Repaso 1-1 y 1-2 Problemas 1-1 y 1-2Fernando EstradaAún no hay calificaciones

- Taller 3 Grupo 631Documento9 páginasTaller 3 Grupo 631Alfred R. TorresAún no hay calificaciones

- EVALUACION FINAL Grupo - 55Documento11 páginasEVALUACION FINAL Grupo - 55JUAN JOSE MUÑOZAún no hay calificaciones

- Canales Rojas Nicol - Desarrollo 10 CDocumento54 páginasCanales Rojas Nicol - Desarrollo 10 CManuel Saravia Cordero100% (1)

- Parcial 2 Ftos Ingeco Tema 1 Mercado PedrozoDocumento4 páginasParcial 2 Ftos Ingeco Tema 1 Mercado PedrozoGeraldine Pedrozo ValeraAún no hay calificaciones

- TAREA 3 PRÁCTICA PMMe PMMfELIZABETHDocumento6 páginasTAREA 3 PRÁCTICA PMMe PMMfELIZABETHMaría Emilia VillamarinAún no hay calificaciones

- ADA Contabilidad de CostosDocumento2 páginasADA Contabilidad de CostosRinKagamineAún no hay calificaciones

- Unidad II Analisis FinancieroDocumento11 páginasUnidad II Analisis FinancierofernandoAún no hay calificaciones

- Taller Tarea 3 - Grupo - 212018 - 16Documento18 páginasTaller Tarea 3 - Grupo - 212018 - 16Aly CarranzaAún no hay calificaciones

- Taller PresupuestoDocumento7 páginasTaller Presupuestosilvia villamizarAún no hay calificaciones

- Instituto Tecnológico de Santo Domingo: (Intec)Documento11 páginasInstituto Tecnológico de Santo Domingo: (Intec)Yasiel MeloAún no hay calificaciones

- Taller 2 Gestion de ProduccionDocumento10 páginasTaller 2 Gestion de ProduccionDamian VergaraAún no hay calificaciones

- OACVMÉNDEZMTEMA9COMDocumento15 páginasOACVMÉNDEZMTEMA9COMalmupoblaAún no hay calificaciones

- Sun Protect o 3Documento71 páginasSun Protect o 3Aldo SerratoAún no hay calificaciones

- Tarea 5 - PresupuestosDocumento2 páginasTarea 5 - Presupuestosbrianmendz98Aún no hay calificaciones

- Evidencia 2 CapitalDocumento11 páginasEvidencia 2 Capitalbrandoneduardopr2Aún no hay calificaciones

- Taller de Costos Ordenes-ProcesoDocumento9 páginasTaller de Costos Ordenes-ProcesoJesus Mantilla100% (1)

- Ejercicio 8 TareaDocumento2 páginasEjercicio 8 TareaAllisson CoppolaAún no hay calificaciones

- Empresa Surtitelas JoshDocumento9 páginasEmpresa Surtitelas JoshJhosue DavidAún no hay calificaciones

- Documento PDF-76C3E5CC160F-1Documento4 páginasDocumento PDF-76C3E5CC160F-1miriamgalest10Aún no hay calificaciones

- Fundamentos Financieros EjercicioDocumento5 páginasFundamentos Financieros EjercicioRosy CastañedaAún no hay calificaciones

- Grupo3 Tarea4 CADocumento8 páginasGrupo3 Tarea4 CALeonela FloresAún no hay calificaciones

- Ejercicio Presupuesto para AlumnosDocumento8 páginasEjercicio Presupuesto para AlumnosSilvana AcevedoAún no hay calificaciones

- PAUTA Taller #2 - Imptos. Indirectos ADVANCE 2019Documento2 páginasPAUTA Taller #2 - Imptos. Indirectos ADVANCE 2019petero0478Aún no hay calificaciones

- Act 4 Informe de Costo de ProducciónDocumento7 páginasAct 4 Informe de Costo de ProducciónDiana Mayerly Pelaez RubioAún no hay calificaciones

- I Examen Parcial Costos I 2024Documento3 páginasI Examen Parcial Costos I 2024Pablo RodriguezAún no hay calificaciones

- Desarrollo Casos de Nivel de Servicio y DemandaDocumento3 páginasDesarrollo Casos de Nivel de Servicio y DemandaRicardo Lizana VelaAún no hay calificaciones

- Ejemplos Unid 2Documento7 páginasEjemplos Unid 2geraldin pelaezAún no hay calificaciones

- Taller de Presupuesto Actividad 6 PDFDocumento11 páginasTaller de Presupuesto Actividad 6 PDFAngela Maria CORTES CONSUEGRAAún no hay calificaciones

- Costos PreguntasDocumento10 páginasCostos PreguntasGustavo MangonesAún no hay calificaciones

- Introd. Costos IIDocumento35 páginasIntrod. Costos IIMarco B. Huaman TrujilloAún no hay calificaciones

- Laboratorio 3 Ciclo 01 2021 1 1Documento6 páginasLaboratorio 3 Ciclo 01 2021 1 1Wiler SilvaAún no hay calificaciones

- ACTIVIDAD ENTREGA PresupuestoDocumento17 páginasACTIVIDAD ENTREGA PresupuestoLuis Fernando DiazAún no hay calificaciones

- Políticas Contables de Muebles MymDocumento7 páginasPolíticas Contables de Muebles Mymmariajosealvaradop00Aún no hay calificaciones

- Ejercicio Apendice A-4Documento14 páginasEjercicio Apendice A-4Mario del CidAún no hay calificaciones

- Pasarela de Pago VFDocumento3 páginasPasarela de Pago VFPaula AngelAún no hay calificaciones

- LASnCUENTASn2 1963f643863126dDocumento28 páginasLASnCUENTASn2 1963f643863126dKevinAún no hay calificaciones

- CTB 11 12 - 3 Ppe CálculosDocumento12 páginasCTB 11 12 - 3 Ppe CálculosMilenio ConsultoresAún no hay calificaciones

- Eeff Vidrios S.A.Documento15 páginasEeff Vidrios S.A.Jhenny Fabio CondoriAún no hay calificaciones

- Lista de Cotejo - Proyecto Integrador Parte 1 - Práctica ADMINISTRACIÓN FINANCIERADocumento2 páginasLista de Cotejo - Proyecto Integrador Parte 1 - Práctica ADMINISTRACIÓN FINANCIERAJany MaresAún no hay calificaciones

- Actividad 10 - Sistema de Costos EstimadosDocumento18 páginasActividad 10 - Sistema de Costos EstimadosNilton0% (1)

- La Creación de Valor y La Valoración de Empresas 4.3 y 4.4Documento37 páginasLa Creación de Valor y La Valoración de Empresas 4.3 y 4.4Anna SierraAún no hay calificaciones

- Tarea 7.1Documento11 páginasTarea 7.1Gabriel MontesAún no hay calificaciones

- Practica de ContabilidadDocumento41 páginasPractica de ContabilidadGuadalupe SheylaAún no hay calificaciones

- ACFrOgA4aYjWb0cbAb3OC8lW3rXOdA349gNTWGPU-CA6R8-NGtnGUgbUVM76MGP DsJProAsAsaV4r5sIIRUJ4F3YlYsg L2XIwNj504ZEv9 zsCd25mFU4 4wl9FRO FF9oxzr5VYDnmub0RVCDocumento332 páginasACFrOgA4aYjWb0cbAb3OC8lW3rXOdA349gNTWGPU-CA6R8-NGtnGUgbUVM76MGP DsJProAsAsaV4r5sIIRUJ4F3YlYsg L2XIwNj504ZEv9 zsCd25mFU4 4wl9FRO FF9oxzr5VYDnmub0RVCLIZETH MORELLA MACIAS AYALAAún no hay calificaciones

- Diagnostico EmpresarialDocumento6 páginasDiagnostico EmpresarialSalome ArjonaAún no hay calificaciones

- Sociedades Mas Conocidas en Colombia: Presentado Por: Camila Aristizabal Manuela Bravo Barón Melany CorreaDocumento9 páginasSociedades Mas Conocidas en Colombia: Presentado Por: Camila Aristizabal Manuela Bravo Barón Melany CorreaMelany ArredondoAún no hay calificaciones

- Caso Práctico NIC 41 AgriculturaDocumento16 páginasCaso Práctico NIC 41 AgriculturaElvis Navarro SotoAún no hay calificaciones

- T1 - El Ciclo Contable y Las CC AaDocumento52 páginasT1 - El Ciclo Contable y Las CC AaMaitane Plá GuerreroAún no hay calificaciones

- El Patrimonio DiapositivasDocumento21 páginasEl Patrimonio DiapositivasJoel Dario JIMENEZ VIVASAún no hay calificaciones

- Notas Al Pie, Citas y Referencias BibliográficasDocumento8 páginasNotas Al Pie, Citas y Referencias BibliográficasDavidAún no hay calificaciones

- Cruz Dell Sur Análisis FinancieroDocumento5 páginasCruz Dell Sur Análisis FinancieroPerezAún no hay calificaciones

- Analisis Act 2Documento3 páginasAnalisis Act 2maria mercedesAún no hay calificaciones

- Van y Tir DiferenciasDocumento17 páginasVan y Tir DiferenciasElvia MezaAún no hay calificaciones

- Solución Taller Costo de Capital Cementos Argos Septiembre 2018 N FDocumento3 páginasSolución Taller Costo de Capital Cementos Argos Septiembre 2018 N FAndrés de la RosaAún no hay calificaciones

- Examen Final Martes 10.5 Fci 2021-IDocumento3 páginasExamen Final Martes 10.5 Fci 2021-IJONEL ANTONY MAYHUA CHUCHONAún no hay calificaciones

- Hoja de Trabajo - Caso 1 - ResueltoDocumento5 páginasHoja de Trabajo - Caso 1 - ResueltoPeter DíazAún no hay calificaciones