También podría gustarte

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- Programa de Capacitación-WalmartDocumento11 páginasPrograma de Capacitación-WalmartDaniela A.A100% (2)

- Caso Integral Auditoria Preventiva Cta 40Documento8 páginasCaso Integral Auditoria Preventiva Cta 40Graciela Condorcallo100% (1)

- Contabilidad: Cuaderno de trabajo semana 1 y 2Documento52 páginasContabilidad: Cuaderno de trabajo semana 1 y 2Luis BB100% (1)

- Caso Integral 3ra 2013Documento8 páginasCaso Integral 3ra 2013Jose C. DelgadoAún no hay calificaciones

- Casos Practicos - Renta de Pj.Documento7 páginasCasos Practicos - Renta de Pj.KELLY STEFANY ALLAIN RAMOSAún no hay calificaciones

- Práctica Principios ContablesDocumento5 páginasPráctica Principios ContablesStevenAún no hay calificaciones

- Premiun Sac Actividad Aa3Documento23 páginasPremiun Sac Actividad Aa3DANICA BRISET ARBILDO PEREA100% (3)

- Casos PracticosDocumento6 páginasCasos PracticosSunita Yldefonzo Ramirez100% (1)

- Caso Practico Integral de Auditoria TributariaDocumento29 páginasCaso Practico Integral de Auditoria TributariaNukedar Encinas Caceres100% (4)

- Programa Gestión Social DS 27 - 1Documento20 páginasPrograma Gestión Social DS 27 - 1Daniel ValenzuelaAún no hay calificaciones

- Practica Completa Auditoria FinancieraDocumento13 páginasPractica Completa Auditoria Financierakarolina aranaAún no hay calificaciones

- Cuentas del plan contable general empresarialDocumento40 páginasCuentas del plan contable general empresarialJhordy CotradoAún no hay calificaciones

- AUDITORIA TRIBUTARIADocumento9 páginasAUDITORIA TRIBUTARIALina100% (1)

- Casos Dinámica Elemento5Documento2 páginasCasos Dinámica Elemento5chicharronerialahuantinitaAún no hay calificaciones

- Peritaje Contable - Hojas de TrabajoDocumento12 páginasPeritaje Contable - Hojas de TrabajoJean Fischer Manzanedo BonillaAún no hay calificaciones

- Caso Practico 1Documento8 páginasCaso Practico 1Miriam Tejada MontesinosAún no hay calificaciones

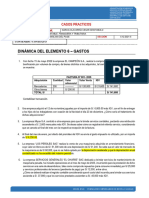

- Casos Dinámica Elemento6Documento2 páginasCasos Dinámica Elemento6chicharronerialahuantinitaAún no hay calificaciones

- Toledo Tarea8 - Contabilidades EspecialesDocumento6 páginasToledo Tarea8 - Contabilidades Especialesalvaro75% (4)

- Contabilidad Grupo 3Documento7 páginasContabilidad Grupo 3feijoo0907Aún no hay calificaciones

- Eposicion de Hoy 28-07Documento14 páginasEposicion de Hoy 28-07Diego Quispe PariapazaAún no hay calificaciones

- Practica Dirigida de Clase N°7Documento53 páginasPractica Dirigida de Clase N°7Lesly EspinozaAún no hay calificaciones

- Dinamicas Elemento 1Documento7 páginasDinamicas Elemento 1Renzo Alberth DueñasAún no hay calificaciones

- Auditoría tributaria FEC SAA 2010Documento29 páginasAuditoría tributaria FEC SAA 2010Ronald ACAún no hay calificaciones

- Auditoría tributaria Constructora FECDocumento29 páginasAuditoría tributaria Constructora FECJuanito ReynosoAún no hay calificaciones

- FM - Guia 1 - Estados Financieros 2020-1Documento11 páginasFM - Guia 1 - Estados Financieros 2020-1LDelPinoAlvarezAún no hay calificaciones

- Contabilidad financiera caso empresa La PoderosaDocumento3 páginasContabilidad financiera caso empresa La PoderosaMagbis 645Aún no hay calificaciones

- Caso Practico Characato Pago Cuenta 2020 - ExamenDocumento3 páginasCaso Practico Characato Pago Cuenta 2020 - ExamenAlexandr ARAún no hay calificaciones

- Registro de transacciones contables de Frutos Sanos SACDocumento21 páginasRegistro de transacciones contables de Frutos Sanos SACSusan Ocampo AmbrosioAún no hay calificaciones

- Tema 1 Ajustes Clase 2 Practico 2Documento8 páginasTema 1 Ajustes Clase 2 Practico 2CamilaAún no hay calificaciones

- Auditoria Principio de DevengoDocumento15 páginasAuditoria Principio de DevengoJhon Isaias Bereche GonzalesAún no hay calificaciones

- CUADERNO DE TRABAJO - INTRODUCCION CONTABILIDAD 2020-1 Vmi PDFDocumento30 páginasCUADERNO DE TRABAJO - INTRODUCCION CONTABILIDAD 2020-1 Vmi PDFDanielAún no hay calificaciones

- Andres Nares - Actividad 2 - Proceso ContableDocumento7 páginasAndres Nares - Actividad 2 - Proceso Contablefuck off we need limitsAún no hay calificaciones

- TEMA No 3. - ESTUDIO DE LAS CUENTAS DEL ACTIVO EXIGIBLEDocumento5 páginasTEMA No 3. - ESTUDIO DE LAS CUENTAS DEL ACTIVO EXIGIBLEMaria Jose Basto CespedesAún no hay calificaciones

- Contabilidad TributariaDocumento3 páginasContabilidad TributariaWiliams PongoAún no hay calificaciones

- Casos-Igv-Percepc. y Retenc.Documento7 páginasCasos-Igv-Percepc. y Retenc.Aroon FLAún no hay calificaciones

- Libro de Ingresos y Gastos 2023Documento58 páginasLibro de Ingresos y Gastos 2023Karina FloresAún no hay calificaciones

- 1 - Sky Telecom Peru S.A.CDocumento44 páginas1 - Sky Telecom Peru S.A.CandreaAún no hay calificaciones

- Guia 4 Semana 4Documento10 páginasGuia 4 Semana 4JhairAAún no hay calificaciones

- Auditoria TributariaDocumento30 páginasAuditoria TributariaMire ScqAún no hay calificaciones

- Qkzyxyoqrfwssox 2 DotyDocumento4 páginasQkzyxyoqrfwssox 2 DotyMiguel AngelAún no hay calificaciones

- _AA4_CONTABILIDADDocumento6 páginas_AA4_CONTABILIDADKiara MalpartidaAún no hay calificaciones

- CASO LA PREFERIDA AJUSTES AL EERR (Enunciado)Documento4 páginasCASO LA PREFERIDA AJUSTES AL EERR (Enunciado)VIANETH ANAIS MALLMA VILLANUEVAAún no hay calificaciones

- Caso Integral Ir 2009 - 01Documento4 páginasCaso Integral Ir 2009 - 01Stefany AlejandroAún no hay calificaciones

- Gastos Deducibles PracticaDocumento4 páginasGastos Deducibles PracticaEsteban Polo RamírezAún no hay calificaciones

- CT Intermedia 2014-2Documento104 páginasCT Intermedia 2014-2Jorge PereiraAún no hay calificaciones

- Guia7.docx CONTABILIDADDocumento4 páginasGuia7.docx CONTABILIDADJulio Vale100% (1)

- Práctica - Grupo 3nnnnDocumento10 páginasPráctica - Grupo 3nnnnKEVIN DANHER CRUZ SURCOAún no hay calificaciones

- Ejercicio Practico Auditoria TributariaDocumento23 páginasEjercicio Practico Auditoria TributariaRobert SarmientoAún no hay calificaciones

- Tarea 5y 6 Contabilidad Superior 1 VeroDocumento10 páginasTarea 5y 6 Contabilidad Superior 1 VeroYanet PujolsAún no hay calificaciones

- Práctica Calificada 03Documento3 páginasPráctica Calificada 03Wilmer V RamosAún no hay calificaciones

- pd3 2020 1 Semana 2 SolucionarioDocumento5 páginaspd3 2020 1 Semana 2 SolucionarioEdwin Zapata RojasAún no hay calificaciones

- Cuaderno de Trabajo PDFDocumento53 páginasCuaderno de Trabajo PDFRodrigo ColmenaresAún no hay calificaciones

- Examen AuditoriaDocumento5 páginasExamen AuditoriaDiego MonterolaAún no hay calificaciones

- Desarrollo de La Actividad N 3Documento12 páginasDesarrollo de La Actividad N 3Martha JiménezAún no hay calificaciones

- Auditoría tributaria empresa constructoraDocumento40 páginasAuditoría tributaria empresa constructoraYashira Zire Huacani VargasAún no hay calificaciones

- AÑO DE LA UNIVERSALIZACIÓN DE LA SALUDDocumento8 páginasAÑO DE LA UNIVERSALIZACIÓN DE LA SALUDJakelin Rosario Apaza DiazAún no hay calificaciones

- Marcela Saavedra Barraza Semana8 CeDocumento5 páginasMarcela Saavedra Barraza Semana8 CeSimon Fuentes SaavedraAún no hay calificaciones

- EVALUACIÓN CONTINUA 1. Fundamentos Contables para EmpresasDocumento4 páginasEVALUACIÓN CONTINUA 1. Fundamentos Contables para Empresasyesica mendezAún no hay calificaciones

- Clase 03 Contabilidad Aumento y Disminución IfeDocumento9 páginasClase 03 Contabilidad Aumento y Disminución Ifemartin palomino sayritupacAún no hay calificaciones

- Evaluación TA1Documento2 páginasEvaluación TA1JesterMirage97Aún no hay calificaciones

- Caso Práctico 1 - Caso Integral Del Impuesto A La RenDocumento2 páginasCaso Práctico 1 - Caso Integral Del Impuesto A La RenYoselin Dayana Banegas HumireAún no hay calificaciones

- Formato Liquidación EmpleadosDocumento4 páginasFormato Liquidación EmpleadosLiliana PerdomoAún no hay calificaciones

- 432-Texto Del Artículo-434-1-10-20170501Documento13 páginas432-Texto Del Artículo-434-1-10-20170501Samira VaraAún no hay calificaciones

- Carta Powwi Plus CoDocumento2 páginasCarta Powwi Plus CoDiomer Her-dezAún no hay calificaciones

- Practica de Teoria de Desciones N.-4Documento28 páginasPractica de Teoria de Desciones N.-4VICTOR HUAMANAún no hay calificaciones

- Trabajo Decisiones FinancierasDocumento21 páginasTrabajo Decisiones FinancierasAxely CrovettoAún no hay calificaciones

- Friogan Integracion Hacia Adelante PDFDocumento56 páginasFriogan Integracion Hacia Adelante PDFGerardo Andres Carvajal0% (1)

- La Oficina ModernaDocumento5 páginasLa Oficina ModernaYesica Mamani BelizarioAún no hay calificaciones

- Auditoría y gestión de estándares en farmacia hospitalariaDocumento9 páginasAuditoría y gestión de estándares en farmacia hospitalariaNarda SaavedraAún no hay calificaciones

- Economía Circular, de Alternativa A NecesidadDocumento7 páginasEconomía Circular, de Alternativa A NecesidadDaniel Seron GalindoAún no hay calificaciones

- Orden de Compra 4702500596Documento4 páginasOrden de Compra 4702500596gerardo castilloAún no hay calificaciones

- Ejercicio 6Documento32 páginasEjercicio 6Ztremix DARKAún no hay calificaciones

- Realidad Nacional PDFDocumento12 páginasRealidad Nacional PDFGonzalo AlmendarizAún no hay calificaciones

- Reglamento de Imagen Urbana Del Centro Historico de La Ciudad de ChetDocumento22 páginasReglamento de Imagen Urbana Del Centro Historico de La Ciudad de ChetIvan StarkAún no hay calificaciones

- Trabajo Sobre La FresadoraDocumento19 páginasTrabajo Sobre La FresadoraCarmen Castilla OrozcoAún no hay calificaciones

- Convocatoria900 PDFDocumento94 páginasConvocatoria900 PDFCristian Melendres OrellanaAún no hay calificaciones

- Tarea 4 de Marketing Int.Documento6 páginasTarea 4 de Marketing Int.Leonardo LirianoAún no hay calificaciones

- Revista Transportando Edicion 76 2022Documento36 páginasRevista Transportando Edicion 76 2022myraltagammaAún no hay calificaciones

- Industria Metalmecanica de OccidenteDocumento11 páginasIndustria Metalmecanica de OccidenteMaiky OrtizAún no hay calificaciones

- Libertad SindicalDocumento2 páginasLibertad SindicalEcr CrAún no hay calificaciones

- Archivo PDFDocumento4 páginasArchivo PDFjoseAún no hay calificaciones

- Proceso y TrabajoDocumento20 páginasProceso y TrabajoJose Luis JanampaAún no hay calificaciones

- Mercado Libre - Análisis EstadísticoDocumento70 páginasMercado Libre - Análisis EstadísticoAndres NiñoAún no hay calificaciones

- Metodos y Mejoras en El Trabajo Entrega-Final.Documento33 páginasMetodos y Mejoras en El Trabajo Entrega-Final.Roshini ramirez olayaAún no hay calificaciones

- Maquinados varios procesos acerosDocumento8 páginasMaquinados varios procesos acerosalejandro chavezAún no hay calificaciones

- 25000-23-26-000-2008-00338-01 (47630) EtbDocumento21 páginas25000-23-26-000-2008-00338-01 (47630) EtbvivianAún no hay calificaciones

- Contratación de Docentes 2024 - Etapa Por Evaluacion de ExpedientesDocumento3 páginasContratación de Docentes 2024 - Etapa Por Evaluacion de ExpedientesJosmark Alexander Tito CanazaAún no hay calificaciones

- Matriz Arbol de Problemas ApicolaDocumento2 páginasMatriz Arbol de Problemas ApicolaSandra MartinezAún no hay calificaciones

- Contrato de Credito La Nuestra Ltda-1Documento2 páginasContrato de Credito La Nuestra Ltda-1Luis GuerreroAún no hay calificaciones