También podría gustarte

- Reyes Z Omar U1 Act4 Ejercicio FiDocumento31 páginasReyes Z Omar U1 Act4 Ejercicio Fiomar reyesAún no hay calificaciones

- A82 - Grupo 9 - Evidencia 1 - Grupo Finanzas SolidasDocumento19 páginasA82 - Grupo 9 - Evidencia 1 - Grupo Finanzas SolidasCari Florcita100% (1)

- Caso Empresa en LiquidaciónDocumento2 páginasCaso Empresa en Liquidaciónyanina rivas100% (1)

- Ejercicio Completo ConsolidacionDocumento10 páginasEjercicio Completo ConsolidacionGabriel Toledo CruzAún no hay calificaciones

- Taller Estado de Cambios en El PatrimonioDocumento7 páginasTaller Estado de Cambios en El Patrimoniodiana lizcanoAún no hay calificaciones

- 2013313145121522Documento49 páginas2013313145121522RalphLópezMachaca0% (1)

- 04-13-2020 095559 Am PRACTICA CALIFICADA DE ESTADOS FINANCIEROS - 02Documento16 páginas04-13-2020 095559 Am PRACTICA CALIFICADA DE ESTADOS FINANCIEROS - 02Ekaterine Zurita100% (1)

- La Cuenta y La Partida DobleDocumento25 páginasLa Cuenta y La Partida DobleNicit Ipanaque TrellesAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Casos Dinámica Elemento4Documento2 páginasCasos Dinámica Elemento4chicharronerialahuantinitaAún no hay calificaciones

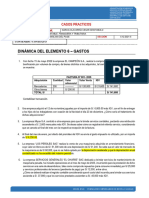

- Casos Dinámica Elemento6Documento2 páginasCasos Dinámica Elemento6chicharronerialahuantinitaAún no hay calificaciones

- Caso AmbrickDocumento3 páginasCaso AmbrickAlexis Ethan APAún no hay calificaciones

- La Ecuacion ContableDocumento27 páginasLa Ecuacion ContableNICHOLLE PAOLA ARROYO MEDINAAún no hay calificaciones

- Ejemplo Del Proceso de Elaboracion de Los Estados Financieros ConsolidadosDocumento9 páginasEjemplo Del Proceso de Elaboracion de Los Estados Financieros ConsolidadosLuis Ernesto EncarnacionAún no hay calificaciones

- Reserva LegalDocumento2 páginasReserva LegalAlex SolisAún no hay calificaciones

- Pasivo Diferido 2020Documento7 páginasPasivo Diferido 2020Abraham M̢̡̳͉̣͍̜a̫ć̶̜̰̝̱͉͍̪ͅí͚͈̮͚a̷͙͇͢s͚͖ ̮̤͚͖̮͞Z͏̸̟̀e̮̗̳̦͔̩̺̕y͕̪̪̪̠̥͈̘̯o͇̠̲̲͎̣̮̖̕t̨҉͈̩̟̯̩z̝͙͎͚͕̤ì͈̞̟͔̞̹͎̕ṇ͓̭͙̝͈̯̬Aún no hay calificaciones

- Caso VAYAS S.ADocumento16 páginasCaso VAYAS S.AvituchoAún no hay calificaciones

- ICO - U3 - A2 - MEPP - Procedimiento de Elaboración de Estados FinancierosDocumento11 páginasICO - U3 - A2 - MEPP - Procedimiento de Elaboración de Estados FinancierosMercy BooAún no hay calificaciones

- Dinamicas Elemento 1Documento7 páginasDinamicas Elemento 1Renzo Alberth DueñasAún no hay calificaciones

- Aa4 ContabilidadDocumento6 páginasAa4 ContabilidadKiara MalpartidaAún no hay calificaciones

- CasosDocumento40 páginasCasosluis vazquesAún no hay calificaciones

- Ejemplo Del Proceso de Elaboracion de Los Estados Financieros Consolidados Ciclo 1-2022.Documento8 páginasEjemplo Del Proceso de Elaboracion de Los Estados Financieros Consolidados Ciclo 1-2022.Rosa BritoAún no hay calificaciones

- Copia de EJERCICIO DECONTABILIDAD BASICA 1 2020-1Documento24 páginasCopia de EJERCICIO DECONTABILIDAD BASICA 1 2020-1ELENA CAICEDOAún no hay calificaciones

- Cuadernillo de Estados Financieros ADMDocumento9 páginasCuadernillo de Estados Financieros ADMAndrea CrispinAún no hay calificaciones

- Temas de Examen ContabilidadDocumento25 páginasTemas de Examen ContabilidadWAEAún no hay calificaciones

- Contabilidad de Sociedades - C2-3Documento86 páginasContabilidad de Sociedades - C2-3Josue PirelaAún no hay calificaciones

- Caso Construcción de Estados Financieros BrickDocumento4 páginasCaso Construcción de Estados Financieros BrickHugo Gamarra FloresAún no hay calificaciones

- Guia7.docx CONTABILIDADDocumento4 páginasGuia7.docx CONTABILIDADJulio Vale100% (1)

- CT Intermedia 2014-2Documento104 páginasCT Intermedia 2014-2Jorge PereiraAún no hay calificaciones

- CASO PRACTICO Empresa ComercialDocumento2 páginasCASO PRACTICO Empresa ComercialBilly Tovar EspinozaAún no hay calificaciones

- Caso Practico #37Documento3 páginasCaso Practico #37backgroundnoise0Aún no hay calificaciones

- Practica 02Documento2 páginasPractica 02Magali Mires CamposAún no hay calificaciones

- Taller Septiembre 19 de 2020 SubirDocumento8 páginasTaller Septiembre 19 de 2020 SubirCarolina PaezAún no hay calificaciones

- Gastos Deducibles PracticaDocumento4 páginasGastos Deducibles PracticaEsteban Polo RamírezAún no hay calificaciones

- Liquidacion de Una SociedadDocumento2 páginasLiquidacion de Una SociedadStephany50% (2)

- Practica Dirigida de Clase N°7Documento53 páginasPractica Dirigida de Clase N°7Lesly EspinozaAún no hay calificaciones

- SOCIEDADES1 (Guia)Documento8 páginasSOCIEDADES1 (Guia)sugaAún no hay calificaciones

- Taller Práctico Sobre El Estado de Cambios en El PatrimonioDocumento7 páginasTaller Práctico Sobre El Estado de Cambios en El PatrimonioAngelaAún no hay calificaciones

- Caso para Desarrollo #01-02-03 Eeff Proyectados y CajaDocumento5 páginasCaso para Desarrollo #01-02-03 Eeff Proyectados y CajaKatsumy Matos FigueroaAún no hay calificaciones

- Aplicación Práctica Estados FinancierosDocumento3 páginasAplicación Práctica Estados FinancierosAriana H-pAún no hay calificaciones

- Monografía Del Proceso ContableDocumento3 páginasMonografía Del Proceso Contablesusuki estrada velezAún no hay calificaciones

- Cambio en El PatrimonioDocumento6 páginasCambio en El PatrimonioDiana Paola MARTINEZ GONZALEZAún no hay calificaciones

- Taller Practico Estado Cambio en El PatrimonioDocumento7 páginasTaller Practico Estado Cambio en El PatrimonioAndrea Lorena MIRANDA SUAREZAún no hay calificaciones

- Libro de Inventarios y Balances Formato 3.1 Ultima VersionDocumento5 páginasLibro de Inventarios y Balances Formato 3.1 Ultima VersionRuddyErikaAún no hay calificaciones

- ExamenDocumento2 páginasExamenAlexander Melendez BernalAún no hay calificaciones

- Casos Prácticos Unidad 1 Contabilidad FinancieraDocumento5 páginasCasos Prácticos Unidad 1 Contabilidad FinancieraAdriana Mabel Gamba AguirreAún no hay calificaciones

- Examen Final - SOLUCIONARIODocumento6 páginasExamen Final - SOLUCIONARIOAlexander Melendez BernalAún no hay calificaciones

- 3 (1) .Problemas Movimientos - ColquicochaDocumento2 páginas3 (1) .Problemas Movimientos - ColquicochaleonardoAún no hay calificaciones

- Componentes Del Estado de Situación FinancieraDocumento9 páginasComponentes Del Estado de Situación FinancieraLohana EstefanyAún no hay calificaciones

- Caso Practico ResolucionDocumento2 páginasCaso Practico ResolucionAnghelo JulcaAún no hay calificaciones

- Registraciones Contables 29-6Documento5 páginasRegistraciones Contables 29-6Rodri SanchezAún no hay calificaciones

- Tarea 5y 6 Contabilidad Superior 1 VeroDocumento10 páginasTarea 5y 6 Contabilidad Superior 1 VeroYanet PujolsAún no hay calificaciones

- Rentabilidad y RiesgoDocumento10 páginasRentabilidad y RiesgoGloria Lucila Salcedo BustilloAún no hay calificaciones

- Caso 4 Preparación de Estados Financieros Boutique CatzoneDocumento4 páginasCaso 4 Preparación de Estados Financieros Boutique CatzonejorgeAún no hay calificaciones

- Pia - Conta 2Documento63 páginasPia - Conta 2fernandoo.neymarAún no hay calificaciones

- Laboratorio #01 - Libro de Inventarios y BalancesDocumento3 páginasLaboratorio #01 - Libro de Inventarios y Balancesleonardojaquelin02Aún no hay calificaciones

- BC 2021 1roDocumento12 páginasBC 2021 1roJose CervantesAún no hay calificaciones

- DividendosDocumento4 páginasDividendosAlex SolisAún no hay calificaciones

- Soluciones al régimen fiscal del fideicomiso mexicanoDe EverandSoluciones al régimen fiscal del fideicomiso mexicanoAún no hay calificaciones

- Contabilidad de Sociedades 2 Sergio (Resumen)Documento17 páginasContabilidad de Sociedades 2 Sergio (Resumen)Julieta Quispe VilcaAún no hay calificaciones

- Parcial de Instituciones EducativasDocumento13 páginasParcial de Instituciones EducativasSilvina Laura AdidAún no hay calificaciones

- Adolescencia Y Adultez Emergente Un Enfoque CulturalDocumento10 páginasAdolescencia Y Adultez Emergente Un Enfoque CulturalCésar GarcíaAún no hay calificaciones

- Herr VogtDocumento256 páginasHerr VogtEmiliano Águila MonteblancoAún no hay calificaciones

- Tar Ed FinanzasDocumento6 páginasTar Ed FinanzaspamelaAún no hay calificaciones

- Anexo N°5-Cotizacion PT 2042-2021-Corte Superior de Justicia de San MartinDocumento2 páginasAnexo N°5-Cotizacion PT 2042-2021-Corte Superior de Justicia de San MartinKimberly HidalgoAún no hay calificaciones

- Portafolio 1 GeopoliticaDocumento9 páginasPortafolio 1 GeopoliticaCaterine Ruiz Narvaez100% (1)

- Fci Pionero Renta Mixta IDocumento1 páginaFci Pionero Renta Mixta INataliaAún no hay calificaciones

- Tema 2Documento8 páginasTema 2Shelma Ale OchoaAún no hay calificaciones

- En Qué Consiste El Día Mundial Del SidaDocumento3 páginasEn Qué Consiste El Día Mundial Del SidaarenasapolinAún no hay calificaciones

- Derecho de Sucesiones TRESDocumento15 páginasDerecho de Sucesiones TRESUniversidad DavinchiAún no hay calificaciones

- 2do EX DE HISTORIA DEL PEN ECONOMICO UNSAACDocumento3 páginas2do EX DE HISTORIA DEL PEN ECONOMICO UNSAACEddyeCardenasAún no hay calificaciones

- Ensayo EconómicoDocumento13 páginasEnsayo EconómicoAlexander SantamariaAún no hay calificaciones

- Teoria Sociologica Augusto Comte y El PositivismoDocumento2 páginasTeoria Sociologica Augusto Comte y El PositivismoMaría Eugenia Etchechury100% (2)

- Reglamento de Uniformes Último 2022Documento296 páginasReglamento de Uniformes Último 2022Elvis CastroAún no hay calificaciones

- Taller Administrativo Vcaso UnilibreDocumento6 páginasTaller Administrativo Vcaso UnilibreleidyAún no hay calificaciones

- Eq.6 - FORMULACION Y EVALUACIÓN DE PROYECTOSDocumento20 páginasEq.6 - FORMULACION Y EVALUACIÓN DE PROYECTOSPablo uriel VargasAún no hay calificaciones

- Guia 8. Gestion de Mercados SolucionDocumento7 páginasGuia 8. Gestion de Mercados SolucionPhillip RodriguezAún no hay calificaciones

- Lockward Angel SietePartidasDocumento1 páginaLockward Angel SietePartidasAngelLockwardAún no hay calificaciones

- Banco de Preguntas Grupos Prioritarios PDFDocumento2 páginasBanco de Preguntas Grupos Prioritarios PDFFercho Rodrigo ChAún no hay calificaciones

- Que Es El Abuso Sexual InfantilDocumento23 páginasQue Es El Abuso Sexual InfantilmarleAún no hay calificaciones

- El Infierno A Las Puertas de AtenasDocumento7 páginasEl Infierno A Las Puertas de AtenasXR hispanicaAún no hay calificaciones

- 05 Instructivo de La Dirección General de Capitanías de PuertoDocumento95 páginas05 Instructivo de La Dirección General de Capitanías de PuertoMilton Luis Condori SirpaAún no hay calificaciones

- Planefa Proyeccion 2024Documento1 páginaPlanefa Proyeccion 2024Edson Miguel Cahua SenisseAún no hay calificaciones

- Docciencias SocialesDocumento24 páginasDocciencias SocialesJULIETA SANTA PULGARINAún no hay calificaciones

- Contrato Modificatorio Al Contrato 001 y HabilitantesDocumento22 páginasContrato Modificatorio Al Contrato 001 y HabilitantesThalía CórdovaAún no hay calificaciones

- 9788413570761Documento25 páginas9788413570761maria del rocio ciborro solisAún no hay calificaciones

- 24 2017 JDocumento34 páginas24 2017 Jvictormoralesluna33Aún no hay calificaciones

- Aspectos GeneralesDocumento4 páginasAspectos GeneralesYeny ChuchiAún no hay calificaciones

- Tesis de Grado Lorena ADocumento123 páginasTesis de Grado Lorena Aartemisa22100% (1)