También podría gustarte

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Auditoria Tributaria ARIANNA RODRIGUEZDocumento9 páginasAuditoria Tributaria ARIANNA RODRIGUEZarianna rodriguezAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- La auditoría tributaria: guía completaDocumento25 páginasLa auditoría tributaria: guía completaAntonio SuarezAún no hay calificaciones

- Auditoria TributariaDocumento7 páginasAuditoria TributariaNINA CUMBAAún no hay calificaciones

- Consultas Rol de PagoDocumento15 páginasConsultas Rol de Pagopublicidad gratisAún no hay calificaciones

- Qué Es La Auditoría FiscalDocumento3 páginasQué Es La Auditoría FiscalHelen Anyely Medina CuevasAún no hay calificaciones

- Importancia de la auditoría tributaria en las empresasDocumento5 páginasImportancia de la auditoría tributaria en las empresastatianaAún no hay calificaciones

- Unidad 3Documento7 páginasUnidad 3Nathy HuertaAún no hay calificaciones

- Tarea IV Auditoria 2Documento7 páginasTarea IV Auditoria 2Margarita GarcíaAún no hay calificaciones

- Unidad I Introduccion Auditoria TributariaDocumento40 páginasUnidad I Introduccion Auditoria TributariaFrancisco Fuentes GalvezAún no hay calificaciones

- 01 - Definición de Auditoría FiscalDocumento2 páginas01 - Definición de Auditoría Fiscalelena andradeAún no hay calificaciones

- Actividad 5 - Auditoría Tributaria FiscalDocumento4 páginasActividad 5 - Auditoría Tributaria FiscalLudy Yineth Roa BarreraAún no hay calificaciones

- Investigacion Auditoria ImpDocumento9 páginasInvestigacion Auditoria ImpLia OriasAún no hay calificaciones

- Naturaleza y Generalidades de La Auditoria Impositiva - Vela Ugarte Felix Cesar - Formacion ComplementariaDocumento5 páginasNaturaleza y Generalidades de La Auditoria Impositiva - Vela Ugarte Felix Cesar - Formacion ComplementariaFelix Cesar Vela UgarteAún no hay calificaciones

- Auditoría TributariaDocumento4 páginasAuditoría TributariaDICQAún no hay calificaciones

- Auditoria Financiera y FiscalDocumento4 páginasAuditoria Financiera y FiscalAshton MaddoxAún no hay calificaciones

- Auditoría Tributaria: Guía general sobre objetivos, alcance e importanciaDocumento43 páginasAuditoría Tributaria: Guía general sobre objetivos, alcance e importanciaDIEGO ESTEBAN TAFUR OCHOAAún no hay calificaciones

- Ev 1Documento12 páginasEv 1nmcrb2h4yrAún no hay calificaciones

- EV1 DF JuanJoseDocumento9 páginasEV1 DF JuanJosenmcrb2h4yrAún no hay calificaciones

- Trabajo 1 LA AUDITORÍADocumento18 páginasTrabajo 1 LA AUDITORÍALizy EncisoAún no hay calificaciones

- Que Es La Auditoria TributariaDocumento6 páginasQue Es La Auditoria TributariaErvin RojasAún no hay calificaciones

- Proyecto Auditoria 1er ParcialDocumento15 páginasProyecto Auditoria 1er ParcialYarely Esmeralda Vazquez ChavarriaAún no hay calificaciones

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDocumento5 páginasImportancia y Objetivos de La Auditoría Tributaria en La EmpresaJoel SequeraAún no hay calificaciones

- Auditoria FiscalDocumento7 páginasAuditoria FiscalSaul Rubio GasparAún no hay calificaciones

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDocumento4 páginasImportancia y Objetivos de La Auditoría Tributaria en La EmpresaWalterAyalaNinaraquiAún no hay calificaciones

- Analis Crítico - Auditoria TributariaDocumento5 páginasAnalis Crítico - Auditoria TributariaAndrea CatherineAún no hay calificaciones

- Material Básico - Auditoria FiscalDocumento73 páginasMaterial Básico - Auditoria FiscalBeatriz ArmoaAún no hay calificaciones

- Auditoria FiscalDocumento7 páginasAuditoria FiscalCora Sierra de RodriguezAún no hay calificaciones

- LLKDocumento3 páginasLLKCAMILA FERNANDA MAYORGA OJEDAAún no hay calificaciones

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDocumento4 páginasImportancia y Objetivos de La Auditoría Tributaria en La EmpresaLivia LezamaAún no hay calificaciones

- Auditoría tributaria: objetivos y clasesDocumento14 páginasAuditoría tributaria: objetivos y clasesDiana AmbrosiAún no hay calificaciones

- Control Fiscal Unidad 2Documento6 páginasControl Fiscal Unidad 2Adelis RuizAún no hay calificaciones

- Evaluacion Diagnostica - Jhesica Choque HuancaDocumento1 páginaEvaluacion Diagnostica - Jhesica Choque HuancaJHESICA CHOQUE HUANCAAún no hay calificaciones

- Generalidaqdes de La Auditoria TributariaDocumento19 páginasGeneralidaqdes de La Auditoria Tributaria02-CF-HU-MINERVA DEISI MEDINA MALLQUIAún no hay calificaciones

- Trabajo 1 LA AUDITORÍA SCDocumento17 páginasTrabajo 1 LA AUDITORÍA SCLizy EncisoAún no hay calificaciones

- Diferencias de Las Funciones de Los Auditores Tributarios y FinancierosDocumento2 páginasDiferencias de Las Funciones de Los Auditores Tributarios y FinancierosJORGEAún no hay calificaciones

- Trabajo Auditoria FiscalDocumento18 páginasTrabajo Auditoria FiscalFrancklin de la Cruz100% (1)

- Unidad Ii. Control Fiscal y Auditoria AduaneraDocumento11 páginasUnidad Ii. Control Fiscal y Auditoria AduaneraMichelle ParejoAún no hay calificaciones

- Importancia y Objetivos de La Auditoría Tributaria en La EmpresaDocumento5 páginasImportancia y Objetivos de La Auditoría Tributaria en La EmpresaCarlos Mario MonterrozaAún no hay calificaciones

- Presentacion de La Clase-I UnidadDocumento38 páginasPresentacion de La Clase-I UnidadTatiana RimarachinAún no hay calificaciones

- Auditoria-Tributaria II ParteDocumento54 páginasAuditoria-Tributaria II ParteAnGelChamBiIsiaAún no hay calificaciones

- CONTENIDO TEMA IV: Otras Tendencias de La Auditoría.: Auditoria Iii. UDO. Núcleo de AnzoáteguiDocumento14 páginasCONTENIDO TEMA IV: Otras Tendencias de La Auditoría.: Auditoria Iii. UDO. Núcleo de AnzoáteguiMarina GonzálezAún no hay calificaciones

- Auditoría de obligaciones fiscales: impuestosDocumento20 páginasAuditoría de obligaciones fiscales: impuestosMaria HernandezAún no hay calificaciones

- Auditoria Tributaria y Fiscalizacion Tributaria - AvanceDocumento28 páginasAuditoria Tributaria y Fiscalizacion Tributaria - AvanceLesly100% (1)

- Foro Eje 2Documento8 páginasForo Eje 2Ronald RensoAún no hay calificaciones

- Auditoria Fiscarl, EnsayoDocumento6 páginasAuditoria Fiscarl, Ensayohurtadomaria13Aún no hay calificaciones

- Tipos de AuditoriasDocumento14 páginasTipos de Auditoriasnathalyc291Aún no hay calificaciones

- Marco Teórico de La Auditoria TributariaDocumento42 páginasMarco Teórico de La Auditoria TributariaRaul CanoAún no hay calificaciones

- Auditoria Tributaria PDFDocumento33 páginasAuditoria Tributaria PDFDelia Lopez QAún no hay calificaciones

- Introducción a la Auditoría TributariaDocumento9 páginasIntroducción a la Auditoría Tributariayakelin alcarrazAún no hay calificaciones

- Actividad 5 - Auditoría Tributaria FiscalDocumento5 páginasActividad 5 - Auditoría Tributaria FiscalPaola Barrera Cruz100% (1)

- UNIDAD IV Auditoria de Pasivos Remuneraciones e Impuestos y Sus Cuentas de Resultados RelacionadasDocumento10 páginasUNIDAD IV Auditoria de Pasivos Remuneraciones e Impuestos y Sus Cuentas de Resultados RelacionadasElvimar Camacaro100% (1)

- Auditoria FiscalDocumento22 páginasAuditoria FiscallorenzoAún no hay calificaciones

- Auditoria TiposDocumento16 páginasAuditoria TiposGeovanny Alexander Chamba ToroAún no hay calificaciones

- Auditoria FiscalDocumento8 páginasAuditoria FiscalOriana BlancoAún no hay calificaciones

- Deberes Formales ContribuyentesDocumento13 páginasDeberes Formales ContribuyentesAbril NahmensAún no hay calificaciones

- Auditoría tributaria: concepto, finalidad e importanciaDocumento14 páginasAuditoría tributaria: concepto, finalidad e importanciaAdriana DE LunaAún no hay calificaciones

- Qué Es Auditoría TributariaDocumento14 páginasQué Es Auditoría TributariaDayana RamirezAún no hay calificaciones

- Unidad IiDocumento4 páginasUnidad IiMaría AraujoAún no hay calificaciones

- 8 Aud0047 c7 Pauta Revision GuiaDocumento29 páginas8 Aud0047 c7 Pauta Revision GuiaCentral Impresiones Chile ContabilidadAún no hay calificaciones

- Apunte Académico #1Documento11 páginasApunte Académico #1YAZMIN ELISA TORRES FIGUEROAAún no hay calificaciones

- 080 AUD2057 C12 Lectura ComplementariapdfDocumento7 páginas080 AUD2057 C12 Lectura ComplementariapdfCentral Impresiones Chile ContabilidadAún no hay calificaciones

- 5 Aud2067 C7 Docto Enfoques AudtiDocumento9 páginas5 Aud2067 C7 Docto Enfoques AudtiCentral Impresiones Chile ContabilidadAún no hay calificaciones

- 060 AUD2057 C09 AUD205guia06 PDFDocumento14 páginas060 AUD2057 C09 AUD205guia06 PDFCentral Impresiones Chile ContabilidadAún no hay calificaciones

- 5 Aea3787 C1 Apunte Evolucion LegislacionDocumento17 páginas5 Aea3787 C1 Apunte Evolucion LegislacionCentral Impresiones Chile ContabilidadAún no hay calificaciones

- Naga 71 2017Documento1433 páginasNaga 71 2017Mandarina Sea63% (8)

- Plan Lector Lower Upper 2024Documento7 páginasPlan Lector Lower Upper 2024Central Impresiones Chile ContabilidadAún no hay calificaciones

- Comprobante Modificación y Actualización de Información - 5799230Documento2 páginasComprobante Modificación y Actualización de Información - 5799230Central Impresiones Chile ContabilidadAún no hay calificaciones

- Curvas de Rendimiento de EmpresasDocumento8 páginasCurvas de Rendimiento de EmpresasPAo VmAún no hay calificaciones

- Caso MarvelDocumento2 páginasCaso MarvelRuffo BerigueteAún no hay calificaciones

- La naturaleza de la contabilidad como ciencia, arte o técnicaDocumento28 páginasLa naturaleza de la contabilidad como ciencia, arte o técnicaMrShop Ag CalifoorniaAún no hay calificaciones

- La Evasión Fiscal y El Lavado de Dinero en Argentina Algunas ConsideracionesDocumento63 páginasLa Evasión Fiscal y El Lavado de Dinero en Argentina Algunas ConsideracionesAlejandro Matías AlbornozAún no hay calificaciones

- Módulo 6Documento5 páginasMódulo 6WILLIAM WILMERAún no hay calificaciones

- El Activo y El Pasivo en La BancaDocumento67 páginasEl Activo y El Pasivo en La BancaLinda BartolozziAún no hay calificaciones

- Conferencia Tributaria Acciones Inductivas A Cargo de SUNAT para Colegio de ContadoresDocumento44 páginasConferencia Tributaria Acciones Inductivas A Cargo de SUNAT para Colegio de ContadoresJunior A. Mogrovejo FernandezAún no hay calificaciones

- Conceptos de Administracion FinancieraDocumento3 páginasConceptos de Administracion Financieradaniela chirinosAún no hay calificaciones

- Administracion de Empresas ConstructorasDocumento33 páginasAdministracion de Empresas ConstructorasricardoAún no hay calificaciones

- Contabilidad General Trabajo FinalDocumento28 páginasContabilidad General Trabajo FinalNatalia Fonseca SierraAún no hay calificaciones

- Linea de Tiempo UltimoDocumento4 páginasLinea de Tiempo UltimoMiguel Rojas Brandan75% (4)

- Suplemento Mensual Con Información Referida A Febrero 2023Documento26 páginasSuplemento Mensual Con Información Referida A Febrero 2023Gabriela GonzálezAún no hay calificaciones

- Reglamento Practicas Pre Profesionales CcaaccDocumento14 páginasReglamento Practicas Pre Profesionales Ccaacctefa LOSO100% (1)

- El Mercado de Derivados en La Economía PeruanaDocumento5 páginasEl Mercado de Derivados en La Economía PeruanaGonzaloAlfredoMezaFalcon100% (1)

- Caso Practico2-FinanzasDocumento9 páginasCaso Practico2-FinanzasFrankAún no hay calificaciones

- Circular Del BCRDocumento8 páginasCircular Del BCRAgencia AndinaAún no hay calificaciones

- Practica ISRDocumento29 páginasPractica ISRJuan PaulinAún no hay calificaciones

- Valor del dinero en el tiempo: conceptos clave del interés compuesto y el valor futuro y presenteDocumento9 páginasValor del dinero en el tiempo: conceptos clave del interés compuesto y el valor futuro y presenteKELVIN MUNDACA FLORESAún no hay calificaciones

- Tema 3Documento4 páginasTema 3Rosangela ReyesAún no hay calificaciones

- Criptomonedas DesventajasDocumento10 páginasCriptomonedas DesventajasDarwin Didier BonillaAún no hay calificaciones

- Evaluacion Unidad 3Documento9 páginasEvaluacion Unidad 3ramón monsalve100% (1)

- Herramientas Contabilidad Empresarial (Res)Documento20 páginasHerramientas Contabilidad Empresarial (Res)Daniela Andrea Arancibia FuenzalidaAún no hay calificaciones

- Microeconomía: Teoría del consumidor, productor, mercado y equilibrioDocumento11 páginasMicroeconomía: Teoría del consumidor, productor, mercado y equilibrioDiana Gutierrez100% (1)

- Caso Practico CompletoDocumento5 páginasCaso Practico CompletoRENTEQAún no hay calificaciones

- Amortización Amortizacion Tarea MexDocumento6 páginasAmortización Amortizacion Tarea MexLeticia Vazquez CuellarAún no hay calificaciones

- Riesgos financieros: identificación, evaluación y gestiónDocumento7 páginasRiesgos financieros: identificación, evaluación y gestiónKaren Samantha Perez TiqueAún no hay calificaciones

- En El Ámbito de LasDocumento2 páginasEn El Ámbito de LasMiguel Angel ConcepcionAún no hay calificaciones

- R.U.C. Electrónica 20501495795: Powered by BizlinksDocumento1 páginaR.U.C. Electrónica 20501495795: Powered by Bizlinksguillermo arenasAún no hay calificaciones

- Actividad 3 OchoaDocumento8 páginasActividad 3 OchoaArmando CristanchoAún no hay calificaciones

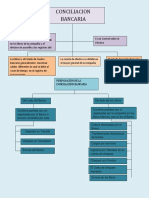

- Conciliacion BancariaDocumento2 páginasConciliacion BancariaMaria Jose Burgos ChaneAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)