También podría gustarte

- Ejercicios Propuestos en Clase (Mpac)Documento3 páginasEjercicios Propuestos en Clase (Mpac)Jayro MHAún no hay calificaciones

- Flores - Helen Julissa - U3T1a6Documento12 páginasFlores - Helen Julissa - U3T1a6Helen FloresAún no hay calificaciones

- Ejercicios Texto GitmanDocumento4 páginasEjercicios Texto GitmanSantiago CucalónAún no hay calificaciones

- Conceptos Basicos y Ejercicios de Diversificacion de Riesgo y RendimientoDocumento3 páginasConceptos Basicos y Ejercicios de Diversificacion de Riesgo y RendimientoJuan Carlos Escobar PazAún no hay calificaciones

- Taller FinanzasDocumento7 páginasTaller FinanzasAndres Barrera100% (2)

- Parcial Segundo Corte Diseño Grupo CDocumento2 páginasParcial Segundo Corte Diseño Grupo Cmaria diazAún no hay calificaciones

- 1.1 Sesi N 1 Sol - Gu A de Ejercicios N 1 II PDFDocumento6 páginas1.1 Sesi N 1 Sol - Gu A de Ejercicios N 1 II PDFBRIAN OSCANOAAún no hay calificaciones

- Ev EjerciciosDocumento11 páginasEv Ejerciciospedro93p8Aún no hay calificaciones

- Módulo 5 PDFDocumento33 páginasMódulo 5 PDFelbrother 1810dsdcAún no hay calificaciones

- Ejercicios Resueltos de Fluidos IDocumento21 páginasEjercicios Resueltos de Fluidos IHuarcaya Congacha JhonAún no hay calificaciones

- Estadística II - Regresión Lineal - v.2Documento29 páginasEstadística II - Regresión Lineal - v.2sol peraltaAún no hay calificaciones

- PC 5 - FINANZAS - GRUPO 3Documento10 páginasPC 5 - FINANZAS - GRUPO 3Elizabeth TaipeAún no hay calificaciones

- Cocientes NotablesDocumento16 páginasCocientes NotablesDIANA GRACIELA DIAZ PERALESAún no hay calificaciones

- Ga2 Ata 7 Ev01Documento7 páginasGa2 Ata 7 Ev01continental ltda50% (2)

- Administración Financiera Unidad IIIDocumento37 páginasAdministración Financiera Unidad IIIEsther RomeroAún no hay calificaciones

- Ejercicio # 1: Nombre: Maria Prieto, C.I: 30.951.583 Contabilidad de Seguros, Seccion:P811Documento5 páginasEjercicio # 1: Nombre: Maria Prieto, C.I: 30.951.583 Contabilidad de Seguros, Seccion:P811Rebeca PolancoAún no hay calificaciones

- MarcaillouDocumento4 páginasMarcaillouLeygis QuinteroAún no hay calificaciones

- Indicadores de TendenciaDocumento18 páginasIndicadores de TendenciaNora Liva Pacheco SilvaAún no hay calificaciones

- R 4 PDFDocumento6 páginasR 4 PDFEmerson Wilgen Apaza LopezAún no hay calificaciones

- 2022 II PAO CUV Ex3 Presencial SolucionDocumento9 páginas2022 II PAO CUV Ex3 Presencial SolucionJeremy AbrilAún no hay calificaciones

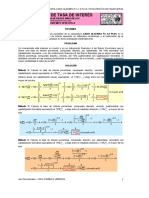

- Informe Escrito Conversion de Tasa de InteresDocumento6 páginasInforme Escrito Conversion de Tasa de InteresAndrea MartínezAún no hay calificaciones

- Tarea EstadisticaDocumento8 páginasTarea EstadisticaSergio Quispe HuallpaAún no hay calificaciones

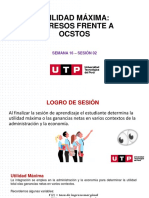

- S17.s1 - MN2 - MÁXIMIZACIÓN DE LA UTILIDADDocumento15 páginasS17.s1 - MN2 - MÁXIMIZACIÓN DE LA UTILIDADorlando salas orihuelaAún no hay calificaciones

- Practoca PROPORCIONALIDADDocumento2 páginasPractoca PROPORCIONALIDADKevin polimlitiAún no hay calificaciones

- 25-08-2022 INTRODUCCIÓN A LA TEORÍA DE LAS PROBABILIDADES Teorema de La Probabilidad Total. Teorema de Bayes.Documento5 páginas25-08-2022 INTRODUCCIÓN A LA TEORÍA DE LAS PROBABILIDADES Teorema de La Probabilidad Total. Teorema de Bayes.Kevin F. MadriagaAún no hay calificaciones

- Raz. Mat. Iii BimDocumento36 páginasRaz. Mat. Iii BimMaría Isabel Cubas GonzalesAún no hay calificaciones

- 1 Batxillerat - Números RealesDocumento9 páginas1 Batxillerat - Números RealesAlbert AgustíAún no hay calificaciones

- Ejercicios, Teorema de Koopmans, Lineas Espectrales, Series de Paschen, EtcDocumento5 páginasEjercicios, Teorema de Koopmans, Lineas Espectrales, Series de Paschen, EtcPablo Ramírez100% (3)

- Ejercicios de Riesgo - Correlación-Portafolio - 6-1Documento23 páginasEjercicios de Riesgo - Correlación-Portafolio - 6-1Elisa JiménezAún no hay calificaciones

- S5 - WA - Ecuación Exponencial y Logarítmica 2023 2Documento25 páginasS5 - WA - Ecuación Exponencial y Logarítmica 2023 2Melisa Palomino zagaAún no hay calificaciones

- Distribución normal y uniforme: probabilidad de pesos de baterías y estaturas de mujeresDocumento10 páginasDistribución normal y uniforme: probabilidad de pesos de baterías y estaturas de mujeresAlain RamosAún no hay calificaciones

- S07 - Variable AleatoriaDocumento26 páginasS07 - Variable AleatoriaAntoni YamkeAún no hay calificaciones

- Algunos Ejs. Resueltos M.A.Documento18 páginasAlgunos Ejs. Resueltos M.A.Jesús Ceballos SilvaAún no hay calificaciones

- Solución Examen Parcial I 2022-2Documento5 páginasSolución Examen Parcial I 2022-2Carkira makeupAún no hay calificaciones

- UntitledDocumento35 páginasUntitledMARCO CARRASCOAún no hay calificaciones

- S10 - PPT - Ecuaciones ExponencialesDocumento28 páginasS10 - PPT - Ecuaciones Exponencialesbrayan leguiaAún no hay calificaciones

- Formulario de Calculo 1 PDFDocumento1 páginaFormulario de Calculo 1 PDFCeleste Hernández GarayAún no hay calificaciones

- Cálculo Integral Parcial 3 Unal MedDocumento2 páginasCálculo Integral Parcial 3 Unal MedWiltérLaverdéAún no hay calificaciones

- Ecuaciones ExponencialesDocumento4 páginasEcuaciones ExponencialeszuncasAún no hay calificaciones

- Cdi D1 09032017 TM B Sol PDFDocumento4 páginasCdi D1 09032017 TM B Sol PDFjuan pablo diaz loezaAún no hay calificaciones

- Herramientas del cálculo diferencialDocumento6 páginasHerramientas del cálculo diferencialFelipe VeraAún no hay calificaciones

- Tarea 2 Bases Financieras IIDocumento7 páginasTarea 2 Bases Financieras IIKenia ParedesAún no hay calificaciones

- SOL - Adm - UNCP - Area IDocumento35 páginasSOL - Adm - UNCP - Area IAdrián Jefferson Salazar Poma (FearAcZ)Aún no hay calificaciones

- Cinematica-Ej Tipo ParcialDocumento6 páginasCinematica-Ej Tipo ParcialClaudio PerezAún no hay calificaciones

- Prueba de hipótesis diferencia entre dos medias muestralesDocumento11 páginasPrueba de hipótesis diferencia entre dos medias muestralesCatherine Ortega GomezAún no hay calificaciones

- Teoria de Dualidad y Analisis de SensibilidadDocumento24 páginasTeoria de Dualidad y Analisis de SensibilidadSlevin KelevraAún no hay calificaciones

- Análisis financiero de la tesis sobre matemática financieraDocumento12 páginasAnálisis financiero de la tesis sobre matemática financieraMagali EstigarribiaAún no hay calificaciones

- EAN Pract 2Documento5 páginasEAN Pract 2Elizabeth SuasacaAún no hay calificaciones

- Solucionario - Examen Final - Mat100 - BDocumento1 páginaSolucionario - Examen Final - Mat100 - BMoises GutierrezAún no hay calificaciones

- Variable AleatoriaDocumento33 páginasVariable AleatoriaDanielaPerezCastroAún no hay calificaciones

- Taller 1 - NCM - SLC - CDCDocumento7 páginasTaller 1 - NCM - SLC - CDCNatalia Camacho MonroyAún no hay calificaciones

- 2022 II PAO CUV P1 PS4 SoluciónDocumento5 páginas2022 II PAO CUV P1 PS4 SoluciónOmar LunaAún no hay calificaciones

- Raz. Mat. Iii BimDocumento36 páginasRaz. Mat. Iii BimLuis Sanchez ValverdeAún no hay calificaciones

- Tercera Entrega EjerciciosDocumento7 páginasTercera Entrega EjerciciosYsela BustamanteAún no hay calificaciones

- Clase 3_04-09Documento11 páginasClase 3_04-09camila.ibarraAún no hay calificaciones

- Actividad Evaluativa EJE 3.1Documento17 páginasActividad Evaluativa EJE 3.1Johan Caro MunozAún no hay calificaciones

- Informe Ga2 Ata - 7 Ev01Documento6 páginasInforme Ga2 Ata - 7 Ev01continental ltdaAún no hay calificaciones

- 2023 I Pao Cuv D2 AaDocumento11 páginas2023 I Pao Cuv D2 Aamaria de los ang100% (1)

- Universidad Nacional Autónoma de Honduras UNAH-TEC AGUAN: Catedratico: Orlin David Cruz NavarroDocumento4 páginasUniversidad Nacional Autónoma de Honduras UNAH-TEC AGUAN: Catedratico: Orlin David Cruz NavarroMelissa VillanuevaAún no hay calificaciones

- Hernandez Karla U1G4T5Documento6 páginasHernandez Karla U1G4T5Melissa VillanuevaAún no hay calificaciones

- Cruz Maritza U2T3a1Documento7 páginasCruz Maritza U2T3a1Melissa VillanuevaAún no hay calificaciones

- Cruz Maritza U1T2a1Documento16 páginasCruz Maritza U1T2a1Melissa VillanuevaAún no hay calificaciones

- Universidad Nacional Autónoma de Honduras 2Documento5 páginasUniversidad Nacional Autónoma de Honduras 2Melissa VillanuevaAún no hay calificaciones

- Universidad Nacional Autónoma de Honduras UNAH-TEC AGUAN: Catedratico: Orlin David Cruz NavarroDocumento9 páginasUniversidad Nacional Autónoma de Honduras UNAH-TEC AGUAN: Catedratico: Orlin David Cruz NavarroMelissa VillanuevaAún no hay calificaciones

- Universidad Nacional Autónoma de Honduras Centro Tecnologico Del Valle de AguanDocumento9 páginasUniversidad Nacional Autónoma de Honduras Centro Tecnologico Del Valle de AguanMelissa VillanuevaAún no hay calificaciones

- Universidad Nacional Autónoma de Honduras Centro Tecnologico Del Valle de AguanDocumento5 páginasUniversidad Nacional Autónoma de Honduras Centro Tecnologico Del Valle de AguanMelissa VillanuevaAún no hay calificaciones

- Universidad Nacional Autónoma de Honduras UNAH-TEC AGUANDocumento2 páginasUniversidad Nacional Autónoma de Honduras UNAH-TEC AGUANMelissa VillanuevaAún no hay calificaciones

- Cruz Maritza U1T2a1Documento12 páginasCruz Maritza U1T2a1Melissa VillanuevaAún no hay calificaciones

- Universidad Nacional Autónoma de Honduras Centro Tecnologico Del Valle de AguanDocumento4 páginasUniversidad Nacional Autónoma de Honduras Centro Tecnologico Del Valle de AguanMelissa VillanuevaAún no hay calificaciones

- Preguntas Del CasoDocumento2 páginasPreguntas Del CasoMelissa VillanuevaAún no hay calificaciones

- NJKKLKJDocumento10 páginasNJKKLKJMelissa VillanuevaAún no hay calificaciones

- Cruz Maritza U2T3a1Documento7 páginasCruz Maritza U2T3a1Melissa VillanuevaAún no hay calificaciones

- Hernandez - Karla - U3T1a1Documento5 páginasHernandez - Karla - U3T1a1Melissa VillanuevaAún no hay calificaciones

- Membre o Aliss U3T1Documento6 páginasMembre o Aliss U3T1Melissa VillanuevaAún no hay calificaciones

- Cruz Maritza U1T1a1Documento16 páginasCruz Maritza U1T1a1Melissa VillanuevaAún no hay calificaciones

- Chinchilla Scarleth U2T2a1 - PDF - Producto (Negocio) - Mercado (Economía) PDFDocumento19 páginasChinchilla Scarleth U2T2a1 - PDF - Producto (Negocio) - Mercado (Economía) PDFMelissa VillanuevaAún no hay calificaciones

- Cruz Maritza U2T2a1Documento13 páginasCruz Maritza U2T2a1Melissa VillanuevaAún no hay calificaciones

- Cruz Maritza U1T2a1Documento16 páginasCruz Maritza U1T2a1Melissa VillanuevaAún no hay calificaciones

- Que Son Las NIIF para PYMES Fernando de ContabillidadDocumento3 páginasQue Son Las NIIF para PYMES Fernando de ContabillidadMelissa VillanuevaAún no hay calificaciones

- Bardales Maykoll U2T6a1Documento4 páginasBardales Maykoll U2T6a1Melissa VillanuevaAún no hay calificaciones

- Sistemas de costos para microempresa UNAH-TEC-AGUANDocumento8 páginasSistemas de costos para microempresa UNAH-TEC-AGUANMelissa VillanuevaAún no hay calificaciones

- Hernandez Karla U6T4a1Documento8 páginasHernandez Karla U6T4a1Melissa Villanueva100% (1)

- Contabilidad Tarea 3Documento8 páginasContabilidad Tarea 3Melissa VillanuevaAún no hay calificaciones

- Hernandez - Karla - U3T1a1Documento5 páginasHernandez - Karla - U3T1a1Melissa VillanuevaAún no hay calificaciones

- Información de Pago - Proceso de Compra - Scribd - Scribd PDFDocumento1 páginaInformación de Pago - Proceso de Compra - Scribd - Scribd PDFMelissa VillanuevaAún no hay calificaciones

- Hernandez Karla Actividad2.1Documento2 páginasHernandez Karla Actividad2.1Melissa VillanuevaAún no hay calificaciones

- Cuadro de AnálisisDocumento5 páginasCuadro de AnálisisMelissa VillanuevaAún no hay calificaciones

- Anexo Rdep ProcedimientosDocumento5 páginasAnexo Rdep ProcedimientosBeto CrdvmAún no hay calificaciones

- Petrologia y Petrografia 2Documento28 páginasPetrologia y Petrografia 2Jaime GTAún no hay calificaciones

- El Diamante y El HombreDocumento2 páginasEl Diamante y El HombreYerson YoplaAún no hay calificaciones

- Directorio de Exportadores 2012Documento164 páginasDirectorio de Exportadores 2012folskan0% (1)

- Capítulo I - Hugo RiveraDocumento55 páginasCapítulo I - Hugo RiveraJoseph Motta EspinozaAún no hay calificaciones

- Serie Compuestos InorgánicosDocumento2 páginasSerie Compuestos InorgánicosDiego Armando AlvarezAún no hay calificaciones

- Exposicion Las Hortalizas 150602214940 Lva1 App6892Documento16 páginasExposicion Las Hortalizas 150602214940 Lva1 App6892Johana RamosAún no hay calificaciones

- Licencias SoftwareDocumento2 páginasLicencias SoftwareAnas El Moutchou HamarrasAún no hay calificaciones

- Carta NotarialDocumento1 páginaCarta NotarialLalitoSangamaAún no hay calificaciones

- Dolor de GargantaDocumento3 páginasDolor de GargantaRuperto CahuanaAún no hay calificaciones

- Aurelian Ecuador SDocumento4 páginasAurelian Ecuador SAriel Basurto EstevesAún no hay calificaciones

- JP - Plantilla Guion Técnico, Desglose, Presupuesto de Trabajo, Plan de RodajeDocumento30 páginasJP - Plantilla Guion Técnico, Desglose, Presupuesto de Trabajo, Plan de RodajeRJ motta100% (1)

- Función del analista de créditoDocumento3 páginasFunción del analista de créditoRory Salazar100% (2)

- Guia - Gases QuimicaaDocumento3 páginasGuia - Gases QuimicaaTRABAJADOR SOCIALAún no hay calificaciones

- Programación EnteraDocumento7 páginasProgramación EnteraNestor LunaAún no hay calificaciones

- Números Decimales para Cuarto Grado de PrimariaDocumento11 páginasNúmeros Decimales para Cuarto Grado de PrimariaSusan Tello PezoAún no hay calificaciones

- Laboratorio de Química en Minecraft: Guía para experimentos químicos virtualesDocumento13 páginasLaboratorio de Química en Minecraft: Guía para experimentos químicos virtualesITAMI FARRERA100% (2)

- Normas ApaDocumento24 páginasNormas ApaCRISTIAN EDUARDO MEDINA GAONAAún no hay calificaciones

- Periódico Noticias de Chiapas, Edición Virtual Jueves 26 de Enero de 2023Documento36 páginasPeriódico Noticias de Chiapas, Edición Virtual Jueves 26 de Enero de 2023Noticias de ChiapasAún no hay calificaciones

- Iph Justicia Civica Copia EjemploDocumento4 páginasIph Justicia Civica Copia Ejemplookita532Aún no hay calificaciones

- Teoría constructivismo social Vygotsky inteligencia construcción socialDocumento1 páginaTeoría constructivismo social Vygotsky inteligencia construcción socialMartín EstradaAún no hay calificaciones

- Com Pres IbleDocumento24 páginasCom Pres IbleJose WuAún no hay calificaciones

- PPAA01 TareaDocumento4 páginasPPAA01 Tareasandra100% (1)

- Actividad Evaluable Ud4Documento3 páginasActividad Evaluable Ud4g6hjmh9pszAún no hay calificaciones

- Desarrollo de Un Sistema BorrosoDocumento15 páginasDesarrollo de Un Sistema BorrosoRenato MartinezAún no hay calificaciones

- Oscar Farias Tarea 4 LogísticaDocumento6 páginasOscar Farias Tarea 4 LogísticaChristian Carvallao100% (1)

- La Ciencia de La Educación.Documento2 páginasLa Ciencia de La Educación.Liz VegaAún no hay calificaciones

- 1.3. Etapas Del Analisis QuimicoDocumento32 páginas1.3. Etapas Del Analisis QuimicoSofía Domínguez GonzálezAún no hay calificaciones

- Bosque NubladoDocumento2 páginasBosque NubladonelsonomiconAún no hay calificaciones

- Oportunidad de Aprendizaje 2 Aula de JuliaDocumento5 páginasOportunidad de Aprendizaje 2 Aula de JuliaDavid100% (1)