También podría gustarte

- Contabilidad de costos en industrias de transformación.: Versión AlumnoDe EverandContabilidad de costos en industrias de transformación.: Versión AlumnoCalificación: 3 de 5 estrellas3/5 (8)

- Resumen Defensa11Documento19 páginasResumen Defensa11evelisAún no hay calificaciones

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411De EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Aún no hay calificaciones

- Resumen Defensa1233Documento20 páginasResumen Defensa1233evelisAún no hay calificaciones

- Capitulo IDocumento11 páginasCapitulo Imaria angelica alvarez meloAún no hay calificaciones

- 10 Artículos de Investigación VariableDocumento7 páginas10 Artículos de Investigación VariableDaniel Canaza ChinoAún no hay calificaciones

- Contabilidad Pymes gestiónDocumento6 páginasContabilidad Pymes gestiónjosselin jimenezAún no hay calificaciones

- Tarea 1 - Auditoria InternaDocumento6 páginasTarea 1 - Auditoria InternaLucia OlmedoAún no hay calificaciones

- CastroJimenez AngelUlises PresupuestoDocumento10 páginasCastroJimenez AngelUlises Presupuesto4842-ANGEL ULISES CASTRO JIMENEZAún no hay calificaciones

- Auditoria Gestion Cuentas Cobrar PagarDocumento39 páginasAuditoria Gestion Cuentas Cobrar PagarnidiaAún no hay calificaciones

- Tesis para ModificarDocumento65 páginasTesis para ModificarNarvicV.CabañaSAún no hay calificaciones

- ANTEPROYECTODocumento8 páginasANTEPROYECTOEleidys GonzalezAún no hay calificaciones

- ANTEPROYECTODocumento8 páginasANTEPROYECTOEleidys GonzalezAún no hay calificaciones

- Auditoria InternaDocumento9 páginasAuditoria InternaJhonnatan Cayllahua VargasAún no hay calificaciones

- Teg Manzanilla y Rodriguez CorregidoDocumento50 páginasTeg Manzanilla y Rodriguez Corregidoedison rivasAún no hay calificaciones

- Articulo Cientifico. Componentes Del Sistema para El Fortalecimiento de Gestión Del Crédito y CobranzaDocumento23 páginasArticulo Cientifico. Componentes Del Sistema para El Fortalecimiento de Gestión Del Crédito y Cobranzajoselyn bermudezAún no hay calificaciones

- Introduccion EnsayoDocumento7 páginasIntroduccion EnsayoCindy Paola Galeano SanchezAún no hay calificaciones

- Ensayo - Modernizacíon de Los Estados FinancierosDocumento6 páginasEnsayo - Modernizacíon de Los Estados FinancierosLUIS RIVAS100% (1)

- Beneficios de Una Auditoria Opertativa TesisDocumento40 páginasBeneficios de Una Auditoria Opertativa TesisOscar Giancarlo Ubillús DamiánAún no hay calificaciones

- Investigacion Sobre Auditoria FinancieraDocumento11 páginasInvestigacion Sobre Auditoria Financierakamilo perezAún no hay calificaciones

- Contabilidad administrativa vs financieraDocumento7 páginasContabilidad administrativa vs financieraAriadna LópezAún no hay calificaciones

- Actividad - 04 - Capítulo I El Problema - SequeraDocumento12 páginasActividad - 04 - Capítulo I El Problema - Sequeraguadalupe MOLINAAún no hay calificaciones

- Instrumentacion de Presupuestacion EmpresarialDocumento29 páginasInstrumentacion de Presupuestacion EmpresarialSaraLibniSixtoAún no hay calificaciones

- Auditoría de GestiónDocumento20 páginasAuditoría de GestiónAlejandro HCAún no hay calificaciones

- Tesis Jose VelasquezDocumento20 páginasTesis Jose VelasquezTomas Lopez0% (1)

- Diferencias entre contabilidad administrativa y financieraDocumento7 páginasDiferencias entre contabilidad administrativa y financieraYEZREEL DARIER MAY ALONZOAún no hay calificaciones

- Sas-Grupo 4Documento28 páginasSas-Grupo 4Olenka LazaroAún no hay calificaciones

- Auditoria FinancieraDocumento13 páginasAuditoria FinancieraROCIO rumayAún no hay calificaciones

- Manual de Procedimientos Contables. Modulo VDocumento114 páginasManual de Procedimientos Contables. Modulo ValbertpinAún no hay calificaciones

- El Control Interno Una Herramienta Fundamental para La OptimaciónDocumento21 páginasEl Control Interno Una Herramienta Fundamental para La OptimaciónDaniel CamachoAún no hay calificaciones

- Creando Un EnsayoDocumento7 páginasCreando Un EnsayoBetsabe UllaguariAún no hay calificaciones

- Manejo de Cuentas Por PagarDocumento8 páginasManejo de Cuentas Por PagarJesda ToferAún no hay calificaciones

- Ensayo-Auditorias Internas y La Importancia para Las PymesDocumento6 páginasEnsayo-Auditorias Internas y La Importancia para Las PymesDe Poveda XhamyAún no hay calificaciones

- Enfoque Moderno de La AuditoriaDocumento4 páginasEnfoque Moderno de La Auditoriaraycinda ventura polinar100% (1)

- Auditoria Tributaria, Alexandra VargasDocumento5 páginasAuditoria Tributaria, Alexandra VargasKrliita EstrellaAún no hay calificaciones

- Proyecto de InvestigaciónDocumento21 páginasProyecto de Investigaciónluis fernando nuñez torresAún no hay calificaciones

- Lineamientos control cuentas cobrar FerreteríaDocumento11 páginasLineamientos control cuentas cobrar FerreteríajesusAún no hay calificaciones

- Evaluación Del Proceso de FacturaciónDocumento26 páginasEvaluación Del Proceso de FacturaciónRaul FarfanAún no hay calificaciones

- Taller de Diseño de Procesos Eje 2Documento14 páginasTaller de Diseño de Procesos Eje 2Oscar Santiago VelascoAún no hay calificaciones

- Sistema de Informacion Contable para PYC S - Jairo Alberto OlarteDocumento44 páginasSistema de Informacion Contable para PYC S - Jairo Alberto OlarteJP JPAún no hay calificaciones

- Metodo MICHI 10 11 12 24 28 LU 2Documento9 páginasMetodo MICHI 10 11 12 24 28 LU 2Yanina Aliaga NuñezAún no hay calificaciones

- Proyecto de InvestigacionDocumento21 páginasProyecto de Investigaciongustavo velisAún no hay calificaciones

- PROYECTO Lilibeth ValeroDocumento39 páginasPROYECTO Lilibeth ValeroRoman BritoAún no hay calificaciones

- Capitulo 1Documento5 páginasCapitulo 1YamileAún no hay calificaciones

- Cuentas Por PagarDocumento101 páginasCuentas Por PagarReyesYheidarAún no hay calificaciones

- Tarea 5.1 Informe Contabilidad Por Áreas de ResponsabilidadDocumento5 páginasTarea 5.1 Informe Contabilidad Por Áreas de ResponsabilidadTomy JimenezAún no hay calificaciones

- Los procesos contables y su impacto en el rendimiento financiero de una constructoraDocumento14 páginasLos procesos contables y su impacto en el rendimiento financiero de una constructoraCamila VeraAún no hay calificaciones

- Tipos de Control EstrategicoDocumento7 páginasTipos de Control EstrategicoValeria PerezAún no hay calificaciones

- Analisis Del Control Interno de Un Sistema Contable para La EmpresaDocumento8 páginasAnalisis Del Control Interno de Un Sistema Contable para La EmpresaMandi SummersAún no hay calificaciones

- Unidad 1 Instrumentos de Presupuestacion FinalDocumento6 páginasUnidad 1 Instrumentos de Presupuestacion FinalTania Diaz100% (1)

- Contenido Tesis GerardoDocumento98 páginasContenido Tesis GerardoCreaciones sousashaAún no hay calificaciones

- Cuadro ComparativoDocumento6 páginasCuadro ComparativoPaola RdgzAún no hay calificaciones

- Anteproyecto Daniela Correcciones JCBSDocumento45 páginasAnteproyecto Daniela Correcciones JCBSMaria Esther OriaAún no hay calificaciones

- Tarea I de GerencialDocumento17 páginasTarea I de GerencialLeidy Elisa AcostaAún no hay calificaciones

- Importancia de La Contabilidad GerencialDocumento14 páginasImportancia de La Contabilidad GerencialJuneriMárquezMotaAún no hay calificaciones

- Control Interno y Gestión Administrativa para La Eficiencia de Un Mercado de Liam - 2022Documento16 páginasControl Interno y Gestión Administrativa para La Eficiencia de Un Mercado de Liam - 2022Hakuna MatataAún no hay calificaciones

- CAPITULO 1 Julio BarelaDocumento13 páginasCAPITULO 1 Julio BarelaJulioBarelaAún no hay calificaciones

- 11072023-Revisado BORRADOR de La Tesis LEONARDO BLANCO 03-06-2023Documento55 páginas11072023-Revisado BORRADOR de La Tesis LEONARDO BLANCO 03-06-2023abogadowilsonibanezAún no hay calificaciones

- Manejo y Control de Las Cuenta Por CobrarDocumento42 páginasManejo y Control de Las Cuenta Por CobrarRoger Daniel Angulo TeranAún no hay calificaciones

- Seguimiento Semana 3Documento2 páginasSeguimiento Semana 3evelisAún no hay calificaciones

- FULLACCESODocumento1 páginaFULLACCESOevelisAún no hay calificaciones

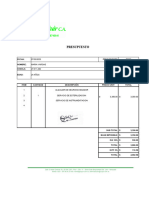

- Presupuesto ThaisDocumento1 páginaPresupuesto ThaisevelisAún no hay calificaciones

- Presupuesto Maria VargaaDocumento1 páginaPresupuesto Maria VargaaevelisAún no hay calificaciones

- PROPUESTADocumento1 páginaPROPUESTAevelisAún no hay calificaciones

- Nevado de RuizDocumento2 páginasNevado de RuizevelisAún no hay calificaciones

- Seguimiento Semana 2Documento2 páginasSeguimiento Semana 2evelisAún no hay calificaciones

- VI 2 Torneo de Monstruos - Lucy MacraeDocumento305 páginasVI 2 Torneo de Monstruos - Lucy Macraeevelis100% (2)

- Planes de SaludDocumento1 páginaPlanes de SaludevelisAún no hay calificaciones

- CORTE I Presupuesto de Entes PublicosDocumento12 páginasCORTE I Presupuesto de Entes PublicosevelisAún no hay calificaciones

- Tecnicas Radiologicas #3Documento12 páginasTecnicas Radiologicas #3evelisAún no hay calificaciones

- Radiologia Forense InformeDocumento4 páginasRadiologia Forense InformeevelisAún no hay calificaciones

- Ii Clase DensitometriaDocumento10 páginasIi Clase DensitometriaevelisAún no hay calificaciones

- ProyecciónVentasRiegoArtesanalDocumento39 páginasProyecciónVentasRiegoArtesanalevelisAún no hay calificaciones

- Analisis FinancieroDocumento15 páginasAnalisis FinancieroevelisAún no hay calificaciones

- Analisis FinancieroDocumento15 páginasAnalisis FinancieroevelisAún no hay calificaciones

- Nomina y Obligaciones ParafiscalesDocumento10 páginasNomina y Obligaciones ParafiscalesevelisAún no hay calificaciones

- Radiologia ForenseDocumento3 páginasRadiologia Forenseevelis100% (2)

- Analisis FinancieroDocumento15 páginasAnalisis FinancieroevelisAún no hay calificaciones

- Codigo de Etica para Regular El Ejercicio Profesional Del Contador PublicoDocumento83 páginasCodigo de Etica para Regular El Ejercicio Profesional Del Contador PublicoRosine IsraAún no hay calificaciones

- Actividad Comercio InternacionalDocumento32 páginasActividad Comercio InternacionalevelisAún no hay calificaciones

- Analisis de Estados Financieros ReestructurizacionDocumento4 páginasAnalisis de Estados Financieros ReestructurizacionevelisAún no hay calificaciones

- Informe BioestadisticaDocumento16 páginasInforme BioestadisticaevelisAún no hay calificaciones

- Carta de PostulacionDocumento11 páginasCarta de PostulacionevelisAún no hay calificaciones

- Radiologia Legal EnsayoDocumento4 páginasRadiologia Legal EnsayoevelisAún no hay calificaciones

- EstadisticaDocumento6 páginasEstadisticaevelisAún no hay calificaciones

- Probabilidades y distribución normalDocumento8 páginasProbabilidades y distribución normalevelisAún no hay calificaciones

- Ecografía MamariaDocumento26 páginasEcografía Mamariaevelis100% (2)

- Mapa MentalDocumento2 páginasMapa MentalevelisAún no hay calificaciones

- Medidas de DisperciónDocumento6 páginasMedidas de DisperciónevelisAún no hay calificaciones

- Andrea Tapia s4 TareaDocumento4 páginasAndrea Tapia s4 TareaPaullete AAún no hay calificaciones

- Semana 9Documento25 páginasSemana 9Nicole Zapata MoralesAún no hay calificaciones

- Adiestramiento CanariasbdsmDocumento30 páginasAdiestramiento Canariasbdsmdiana100% (2)

- AcciónRepeticiónLeyDocumento3 páginasAcciónRepeticiónLeyfredyAún no hay calificaciones

- César Vidal - El Camino Hacia La CulturaDocumento4 páginasCésar Vidal - El Camino Hacia La CulturaDante León Marín CarrilAún no hay calificaciones

- Registro Nacional de Efectores de Desarrollo Local y Economia SocialDocumento4 páginasRegistro Nacional de Efectores de Desarrollo Local y Economia SocialJonathan Emanuel Escobar TrejoAún no hay calificaciones

- Curso Integral de Consolidación A Las Habilidades DocentesDocumento5 páginasCurso Integral de Consolidación A Las Habilidades DocentesJavier lira sanchezAún no hay calificaciones

- Alma MundoDocumento15 páginasAlma MundoNatalia Soledad Uribe RiverosAún no hay calificaciones

- Crear tu propia empresa: aspectos clave del trabajo por cuenta propia y el espíritu emprendedorDocumento13 páginasCrear tu propia empresa: aspectos clave del trabajo por cuenta propia y el espíritu emprendedorAna Jorge GarridoAún no hay calificaciones

- Respuestas Automatizada 9 Finanzas IntDocumento4 páginasRespuestas Automatizada 9 Finanzas IntXochiquetzalAún no hay calificaciones

- Garcia SottileDocumento11 páginasGarcia SottileEllaron100% (1)

- Demanda de Hábeas CorpusDocumento3 páginasDemanda de Hábeas CorpusNAYELYAún no hay calificaciones

- Empresas mineras PerúDocumento726 páginasEmpresas mineras PerúJesus VargasAún no hay calificaciones

- Actividad 5 ETICADocumento5 páginasActividad 5 ETICAFrancisco PérezAún no hay calificaciones

- Analisis de Los Delitos en El CasoDocumento2 páginasAnalisis de Los Delitos en El CasoLiset Paez Ochoa100% (1)

- Perú - Un País Megadiverso Que Invierte en Áreas Naturales Protegidas PDFDocumento3 páginasPerú - Un País Megadiverso Que Invierte en Áreas Naturales Protegidas PDFMagali NolascoAún no hay calificaciones

- Actividad 1 SocialDocumento9 páginasActividad 1 SocialDiana QuirozAún no hay calificaciones

- Características de La Literatura de La EmancipaciónDocumento2 páginasCaracterísticas de La Literatura de La EmancipaciónAravella Alejandra CALLE LAZARO0% (1)

- EC - 2 (Planeamiento Estrategico)Documento3 páginasEC - 2 (Planeamiento Estrategico)Flavio Robles OjitosAún no hay calificaciones

- Lo Que Sucedió A Un Hombre Que Se Hizo Amigo y Vasallo Del DiabloDocumento2 páginasLo Que Sucedió A Un Hombre Que Se Hizo Amigo y Vasallo Del DiabloLuis Carlos Sifuentes TorresAún no hay calificaciones

- La Traducción de Los Libretos de ÓperaDocumento52 páginasLa Traducción de Los Libretos de ÓperaAquí No HaynadieAún no hay calificaciones

- Sistematización DonesDocumento2 páginasSistematización DonesRobertoOrozcoAún no hay calificaciones

- F2 - Mov. Parabolico IDocumento4 páginasF2 - Mov. Parabolico IPaul RicaldiAún no hay calificaciones

- Ensayo. Idioma Ingles en El Contexto EducativoDocumento5 páginasEnsayo. Idioma Ingles en El Contexto EducativoAna TereAún no hay calificaciones

- Cuadro Comparativo de La Legislación y Normativa Internacional de RSEDocumento4 páginasCuadro Comparativo de La Legislación y Normativa Internacional de RSEFRANCO LEONARDO MALCA VILCAAún no hay calificaciones

- Acto moral: definición, tipos y valor de la conciencia éticaDocumento3 páginasActo moral: definición, tipos y valor de la conciencia éticaAdler Prins NanoAún no hay calificaciones

- Comportamiento Humano ModernoDocumento9 páginasComportamiento Humano ModernoAyozeAún no hay calificaciones

- Muerte MaternaaDocumento16 páginasMuerte MaternaaMartha BautistaAún no hay calificaciones

- Guía Evaluativa Edad MediaDocumento6 páginasGuía Evaluativa Edad MediaFranco Camilo Ramirez RamirezAún no hay calificaciones

- Un Llamado A La Santidad. Discipulado - Doc CorregidoDocumento59 páginasUn Llamado A La Santidad. Discipulado - Doc CorregidoEvangelismo Sin FronterasAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Planeación estratégica. Fundamentos y casosDe EverandPlaneación estratégica. Fundamentos y casosCalificación: 4.5 de 5 estrellas4.5/5 (23)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)