100% encontró este documento útil (1 voto)

560 vistas1 páginaFormulario 500 - Vacio

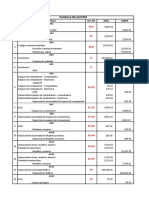

Este documento proporciona instrucciones para contribuyentes obligados a llevar registros contables en su declaración de impuestos. Explica los pasos para calcular el saldo definitivo a favor o en contra del contribuyente, incluyendo calcular la utilidad o pérdida neta, compensar pérdidas previas, determinar la utilidad neta imponible, calcular el impuesto determinado, compensar pagos a cuenta previos y determinar el saldo final o monto a pagar.

Cargado por

DanielPuertaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

560 vistas1 páginaFormulario 500 - Vacio

Este documento proporciona instrucciones para contribuyentes obligados a llevar registros contables en su declaración de impuestos. Explica los pasos para calcular el saldo definitivo a favor o en contra del contribuyente, incluyendo calcular la utilidad o pérdida neta, compensar pérdidas previas, determinar la utilidad neta imponible, calcular el impuesto determinado, compensar pagos a cuenta previos y determinar el saldo final o monto a pagar.

Cargado por

DanielPuertaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd