También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- A. Año Fiscal Enunciados 2022Documento3 páginasA. Año Fiscal Enunciados 2022Lucas MüllerAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Impuestos I 2do Parcial 20 Noviembre 2022 (1) - 1Documento20 páginasImpuestos I 2do Parcial 20 Noviembre 2022 (1) - 1Micaela VizcarraAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Casos de análisis IVA y ITDocumento6 páginasCasos de análisis IVA y ITErick Fer Quisbert OAún no hay calificaciones

- Cuestionario Iva 16Documento10 páginasCuestionario Iva 16Ricardo Alonzo Fernandez SalgueroAún no hay calificaciones

- Presupuesto de ventas, costos y gastos para El Estuche S.ADocumento3 páginasPresupuesto de ventas, costos y gastos para El Estuche S.AOscar de LeonAún no hay calificaciones

- Ejercicios IVA 2021-1Documento15 páginasEjercicios IVA 2021-1Grupo 5 Jurídica0% (1)

- Examen Parcial 2021 2do CuatDocumento2 páginasExamen Parcial 2021 2do CuatvalentinaAún no hay calificaciones

- 2do Parc Impuestos 1Documento35 páginas2do Parc Impuestos 1German DevouassoxAún no hay calificaciones

- A. Compensación de Quebrantos - EnunciadosDocumento3 páginasA. Compensación de Quebrantos - EnunciadosLucas MüllerAún no hay calificaciones

- TallerDocumento15 páginasTalleryarixaAún no hay calificaciones

- Ejercicios Ecuación ContableDocumento6 páginasEjercicios Ecuación ContableFranklyn BoyAún no hay calificaciones

- Sri EvaluaciónDocumento40 páginasSri EvaluaciónMariana Tituana100% (1)

- Actividad 1 Casos de Rentas Actividades EconomicasDocumento8 páginasActividad 1 Casos de Rentas Actividades EconomicasHAYDA OBANDOAún no hay calificaciones

- Taller Retención en La FuenteDocumento2 páginasTaller Retención en La FuenteSteffy CardozoAún no hay calificaciones

- ImpuestosI-TPN4-100Documento3 páginasImpuestosI-TPN4-100PickiPeluffo100% (1)

- Talleres X Desarrollar TributariaDocumento28 páginasTalleres X Desarrollar TributariaCarlos Eduardo Alvarez QuirozAún no hay calificaciones

- Impuestos de primera categoría: características y determinación de la renta liquida imponibleDocumento159 páginasImpuestos de primera categoría: características y determinación de la renta liquida imponibleFlorencia María SilvaAún no hay calificaciones

- Prueba de IvaDocumento6 páginasPrueba de IvaLucy Eliana Moya AravenaAún no hay calificaciones

- Preguntometro 2Documento2 páginasPreguntometro 2Ana GonzalezAún no hay calificaciones

- Carolina Roa Tarea1Documento5 páginasCarolina Roa Tarea1Carolina Paz Roa WernerAún no hay calificaciones

- Universidad de Santiago de Chile Procesos Contables I Profesor: Jorge Patricio Tagle Oyarzún Fecha: 16/09/2020 AlumnoDocumento6 páginasUniversidad de Santiago de Chile Procesos Contables I Profesor: Jorge Patricio Tagle Oyarzún Fecha: 16/09/2020 AlumnoGuillermo Carvajal CatalanAún no hay calificaciones

- DIapositivas de La Setima Clase VIrtualDocumento29 páginasDIapositivas de La Setima Clase VIrtualMargot Chirstine CarranzaAún no hay calificaciones

- Guia Practica de AuditoriaDocumento38 páginasGuia Practica de AuditoriaAntonella100% (1)

- Impuestos TP 4Documento5 páginasImpuestos TP 4gildae2190% (1)

- Curso Intersemestral Impuesto A La RentaDocumento3 páginasCurso Intersemestral Impuesto A La RentaDENIS LIZETH ROJAS MARTINAún no hay calificaciones

- TP #3 Contabilidad BasicaDocumento8 páginasTP #3 Contabilidad BasicaAmarias01100% (3)

- Impuesto Primera Categoría Valores MobiliariosDocumento15 páginasImpuesto Primera Categoría Valores MobiliariosSalomé Sepúlveda RiveraAún no hay calificaciones

- Tarea Modulo 1 Contabilidad General MaestriaDocumento4 páginasTarea Modulo 1 Contabilidad General MaestriamayracevallosguilaAún no hay calificaciones

- Guía 3er Parcial - Cierre Contable RSDocumento9 páginasGuía 3er Parcial - Cierre Contable RSAngel elvir FloresAún no hay calificaciones

- Retencion en La FuenteDocumento6 páginasRetencion en La FuenteAlfredo HernandezAún no hay calificaciones

- Semana Número 7 ContabilidadDocumento3 páginasSemana Número 7 ContabilidadLeidy Lorena Ricon ReyAún no hay calificaciones

- 23 25 NovDocumento14 páginas23 25 NovAlex FlorezAún no hay calificaciones

- Laboratorio 1 Taller Final 20202Documento1 páginaLaboratorio 1 Taller Final 20202dayana andrea restrepoAún no hay calificaciones

- Tema B Impuestos CorregidoDocumento14 páginasTema B Impuestos CorregidomariainesvegaAún no hay calificaciones

- Copia de Cont Sup II MOD. I y II chequeado (2)Documento8 páginasCopia de Cont Sup II MOD. I y II chequeado (2)joelAún no hay calificaciones

- Impuesto a la Renta de Segunda Categoría: Guía para calcular el pago por venta de inmueblesDocumento15 páginasImpuesto a la Renta de Segunda Categoría: Guía para calcular el pago por venta de inmueblesLesly Lozano TiconaAún no hay calificaciones

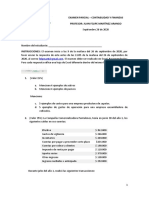

- Examen parcial de contabilidad y finanzasDocumento2 páginasExamen parcial de contabilidad y finanzasJuan GuerraAún no hay calificaciones

- Contabilidad básica: Preguntas sobre IVA, retención en la fuente y estados financierosDocumento5 páginasContabilidad básica: Preguntas sobre IVA, retención en la fuente y estados financierosBeatriz GallegoAún no hay calificaciones

- Ejemplos de Rentas de Segunda Categoria y Débito y Crédito FiscalDocumento7 páginasEjemplos de Rentas de Segunda Categoria y Débito y Crédito FiscalCristina ARAUJO MARÍNAún no hay calificaciones

- Casos PracticosDocumento6 páginasCasos PracticosWilbor Chilicahua ingaAún no hay calificaciones

- Examen Final CONTABILIDAD DE ACTIVOSDocumento11 páginasExamen Final CONTABILIDAD DE ACTIVOSanon_659502503100% (1)

- 07 - Exenciones - v2018Documento6 páginas07 - Exenciones - v2018Estefania QuintanaAún no hay calificaciones

- Tarea 7 ContabilidadDocumento11 páginasTarea 7 Contabilidadhary100% (2)

- Upao Der. Tri I Sesion 11 Aok 2023Documento17 páginasUpao Der. Tri I Sesion 11 Aok 2023valerie ramirez calleAún no hay calificaciones

- Francoise Stange Almenara Tarea1Documento5 páginasFrancoise Stange Almenara Tarea1francoise stange almenaraAún no hay calificaciones

- Documentos Proyecto de Aula. (1) ContabilidadDocumento17 páginasDocumentos Proyecto de Aula. (1) Contabilidadsharit torresAún no hay calificaciones

- Cont. Superior Ii - Word Mod. 1 y 2Documento8 páginasCont. Superior Ii - Word Mod. 1 y 2Gisela BardolAún no hay calificaciones

- Taller de Iva para EnviarDocumento5 páginasTaller de Iva para EnviarErika CastiblancoAún no hay calificaciones

- Preguntas y ProblemasDocumento15 páginasPreguntas y ProblemasIRVINAún no hay calificaciones

- Actividad 3 TributariaDocumento17 páginasActividad 3 TributariaAlexandra Mendez FarfanAún no hay calificaciones

- Analisis Contable, Actividad 1Documento10 páginasAnalisis Contable, Actividad 1Stefany GradizAún no hay calificaciones

- Sistema tributario dominicano: impuestos y contribuyentesDocumento9 páginasSistema tributario dominicano: impuestos y contribuyentesel canal de la papada de Bladimir CruzAún no hay calificaciones

- Ejercicio Cafe de Colombia Instrumentos FinancierosDocumento2 páginasEjercicio Cafe de Colombia Instrumentos FinancierosjessicaAún no hay calificaciones

- 04-13-2020 095559 Am PRACTICA CALIFICADA DE ESTADOS FINANCIEROS - 02Documento16 páginas04-13-2020 095559 Am PRACTICA CALIFICADA DE ESTADOS FINANCIEROS - 02Ekaterine Zurita100% (1)

- Integral Persona Humana 2018Documento8 páginasIntegral Persona Humana 2018vizardleoAún no hay calificaciones

- Material de profundización: Cálculo y registro de IVA y PPMDocumento17 páginasMaterial de profundización: Cálculo y registro de IVA y PPMJuam LechugaAún no hay calificaciones

- Plenaria Caso Chemalite RespuestasDocumento6 páginasPlenaria Caso Chemalite RespuestasMarisol Castro100% (5)

- Organigrama Gobernacion Nueva EspartaDocumento1 páginaOrganigrama Gobernacion Nueva EspartaRafaWTFAún no hay calificaciones

- Registros operaciones Industrias TecnopolisDocumento4 páginasRegistros operaciones Industrias TecnopolisMildred UrbinaAún no hay calificaciones

- Informe Final CineplexDocumento13 páginasInforme Final CineplexJonathan Guerrero PacoriAún no hay calificaciones

- Declaraciones InformativasDocumento18 páginasDeclaraciones Informativasguillermo lyAún no hay calificaciones

- Contabilización de Comisiones y Gastos BancariosDocumento3 páginasContabilización de Comisiones y Gastos BancariosAnthony Acuña EspinozaAún no hay calificaciones

- Hola, Edgar Raul Villamizar Santana: Factura Electrónica de Venta de Servicios HogarDocumento2 páginasHola, Edgar Raul Villamizar Santana: Factura Electrónica de Venta de Servicios HogarShirley CastilloAún no hay calificaciones

- La gran apuesta: crisis financieraDocumento5 páginasLa gran apuesta: crisis financieraTatiana Rodriguez montesAún no hay calificaciones

- Educacion Financiera Asba Manejando Tu DineroDocumento29 páginasEducacion Financiera Asba Manejando Tu DineroIsabel Obando SerranoAún no hay calificaciones

- PAGARE y Largo PlazoDocumento8 páginasPAGARE y Largo PlazoJHOSSELYN MACHACA ZEBALLOSAún no hay calificaciones

- Documento CariosDocumento16 páginasDocumento CariosDavid ChueAún no hay calificaciones

- Panadería Estrella C.A cachitos ventasDocumento13 páginasPanadería Estrella C.A cachitos ventasbellizibeibiAún no hay calificaciones

- Actividad 5 Interes CompuestoDocumento6 páginasActividad 5 Interes CompuestoYeison GarciaAún no hay calificaciones

- Banco de La República NELSON NICOLAS BERMUDEZ BARRIGADocumento2 páginasBanco de La República NELSON NICOLAS BERMUDEZ BARRIGAnicolas yagamyAún no hay calificaciones

- Pcnt538-Practica Unidad Iii El 2 Junio 2021 para EnviarDocumento5 páginasPcnt538-Practica Unidad Iii El 2 Junio 2021 para EnviarFiordalis Lorenzo RosarioAún no hay calificaciones

- Microcrédito casa propia $5M 12 cuotasDocumento4 páginasMicrocrédito casa propia $5M 12 cuotasJennifer ReyesAún no hay calificaciones

- Estados de Flujo de EfectivoDocumento2 páginasEstados de Flujo de EfectivoIsidro Antonio Mondragon EspinalAún no hay calificaciones

- DJ Anual CorporacionDocumento6 páginasDJ Anual Corporacionjuan martin alvarado agurtoAún no hay calificaciones

- BBPIFRSDocumento41 páginasBBPIFRSロドリゲスマルセロAún no hay calificaciones

- Proyecto ModularDocumento8 páginasProyecto ModularJosias Lopez vicenteAún no hay calificaciones

- Acuerdo de Pago Eduardo Carrascal SanchezDocumento3 páginasAcuerdo de Pago Eduardo Carrascal SanchezAbelardo DelaeAún no hay calificaciones

- Hansson Private Label Solution CaseDocumento8 páginasHansson Private Label Solution CaseJose Enrique HuanchiAún no hay calificaciones

- Asiento Contable de AlquilerDocumento6 páginasAsiento Contable de Alquilerd-fbuser-33334094369% (13)

- Proceso CoactivoDocumento1 páginaProceso CoactivoLimberth PizzoAún no hay calificaciones

- Introducción a las cartas de crédito: definición, tipos y característicasDocumento21 páginasIntroducción a las cartas de crédito: definición, tipos y característicasIsabel ObispoAún no hay calificaciones

- Cuestionario Capítulo 6Documento7 páginasCuestionario Capítulo 6Daniiel AndradeAún no hay calificaciones

- A Severac I OnesDocumento2 páginasA Severac I OnesCarlos JuarezAún no hay calificaciones

- Tarea 5 Finanzas Administrativas 1 Rebeca Carranza 18010500Documento7 páginasTarea 5 Finanzas Administrativas 1 Rebeca Carranza 18010500RebecaAún no hay calificaciones

- Caso de Uso Del Negocio Realizar VentaDocumento2 páginasCaso de Uso Del Negocio Realizar VentaCarlos ChavarriAún no hay calificaciones

- Informes Especiales Segun NiasDocumento67 páginasInformes Especiales Segun NiasSergio DiazAún no hay calificaciones

- Aguirre Aniclaudia Evasion Tributaria ComerciantesDocumento156 páginasAguirre Aniclaudia Evasion Tributaria ComerciantesnatividadAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)