También podría gustarte

- Ratios FinancierosDocumento27 páginasRatios FinancierosJhonatan Elieset Alvarado Alvites100% (6)

- Tutorial para NoobDocumento2 páginasTutorial para NoobCARDIN DINARIASAún no hay calificaciones

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- MANUAL DEL ARRANCADOR SUAVE - Benshaw - TraducidoDocumento294 páginasMANUAL DEL ARRANCADOR SUAVE - Benshaw - TraducidoJuan Jose100% (3)

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

- Rotación de CarteraDocumento8 páginasRotación de CarteraAdámarys Andrade100% (1)

- Asientos de DestinoDocumento6 páginasAsientos de DestinoCarlos Angel Bartra VillanuevaAún no hay calificaciones

- Calculo Del Capital de TrabajoDocumento2 páginasCalculo Del Capital de TrabajoJeik HM75% (4)

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Proceso Cierre ContableDocumento3 páginasProceso Cierre ContableCarlos Benites50% (2)

- Pa3 PresupuestosDocumento8 páginasPa3 PresupuestosMarjorie MendozaAún no hay calificaciones

- Borrador de Contrato Es-InglésDocumento9 páginasBorrador de Contrato Es-InglésPaco GarcíaAún no hay calificaciones

- UF1091 - Cuentas contables y financieras en restauraciónDe EverandUF1091 - Cuentas contables y financieras en restauraciónAún no hay calificaciones

- Caso Unidad 1Documento4 páginasCaso Unidad 1felisita MorenoAún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Práctica en FC. Cap IIDocumento28 páginasPráctica en FC. Cap IIOlga TumashAún no hay calificaciones

- Práctica #10Documento9 páginasPráctica #10Leonardo EspinozaAún no hay calificaciones

- Documento Apoyo Indicadores de ActividadDocumento13 páginasDocumento Apoyo Indicadores de ActividadHimaye GuzmanAún no hay calificaciones

- Tema 4.2.1. Razones FinancierasDocumento34 páginasTema 4.2.1. Razones Financierasdavid velazquezAún no hay calificaciones

- Costos y Presupuestos: AsignaturaDocumento15 páginasCostos y Presupuestos: AsignaturaCésar RodriguezAún no hay calificaciones

- Análisis de Capital de TrabajoDocumento6 páginasAnálisis de Capital de Trabajojhonny moralesAún no hay calificaciones

- PROYECTOS DE INVERSION BelenDocumento24 páginasPROYECTOS DE INVERSION BelenWilliamBelloAún no hay calificaciones

- Razones Financieras TallerDocumento9 páginasRazones Financieras TallerJesus David Garcia MarmolAún no hay calificaciones

- Cuentas Por CobrarDocumento12 páginasCuentas Por CobrarSheila Jimenez CortésAún no hay calificaciones

- Evidencia 3 Informe Resultados FinancierosDocumento9 páginasEvidencia 3 Informe Resultados FinancierosJulie Paola Yepes AcuñaAún no hay calificaciones

- Ii Examen Finanzas I 2024Documento4 páginasIi Examen Finanzas I 2024Wendy GutierrezAún no hay calificaciones

- Consigna Consolidado 2Documento4 páginasConsigna Consolidado 2mauriciolazo2309Aún no hay calificaciones

- CCL - Clase 4 - Anál. e Int. Ee - Ff. - Ratios Financieros - Gestión y Rentabilidad - GutarraDocumento14 páginasCCL - Clase 4 - Anál. e Int. Ee - Ff. - Ratios Financieros - Gestión y Rentabilidad - GutarraKarla Farias AñazcoAún no hay calificaciones

- Sesion 17Documento32 páginasSesion 17Aaron AtoAún no hay calificaciones

- Ejemplos Capital de Trabajo-Financiera II-Cundech 2021-BydahrDocumento5 páginasEjemplos Capital de Trabajo-Financiera II-Cundech 2021-BydahrDallan AlvarezAún no hay calificaciones

- Indicadores FinancierosDocumento63 páginasIndicadores FinancierosJames HerreraAún no hay calificaciones

- UPN - Pfin S2.1 PptosOperativosDocumento18 páginasUPN - Pfin S2.1 PptosOperativosMorena MorenaAún no hay calificaciones

- Guía Contabilidad Semana 7Documento14 páginasGuía Contabilidad Semana 7Daya ReyesAún no hay calificaciones

- ANALISIS FINANCIERO - IndicadoresDocumento27 páginasANALISIS FINANCIERO - IndicadoresLuna BellaAún no hay calificaciones

- Foro 01 Cálculo e Interpretacion de Indicadores Financieros Liquidez y Endeudamiento)Documento2 páginasForo 01 Cálculo e Interpretacion de Indicadores Financieros Liquidez y Endeudamiento)Diana TaboadaAún no hay calificaciones

- Caso 3. - Proyecto S.A. (Ver. 02) - FinalDocumento30 páginasCaso 3. - Proyecto S.A. (Ver. 02) - Finalrick123Aún no hay calificaciones

- Deber Adm FinancieraDocumento12 páginasDeber Adm FinancieraDavid lozanoAún no hay calificaciones

- Estudio Financiero y Economico Del ProyectoDocumento28 páginasEstudio Financiero y Economico Del ProyectoVictor Moñtaño ArdilaAún no hay calificaciones

- Parte 2Documento3 páginasParte 2Katherine AndradeAún no hay calificaciones

- Manejo Eficiente y Eficaz Del Efectivo EmoDocumento5 páginasManejo Eficiente y Eficaz Del Efectivo EmoRichard De La Hoz MugnoAún no hay calificaciones

- Cédula Programa de AuditoríaDocumento9 páginasCédula Programa de AuditoríaKaterine Cabrera MartinezAún no hay calificaciones

- Informe Comisario Revisor 37316 Varma S.ADocumento10 páginasInforme Comisario Revisor 37316 Varma S.ACarito Pico MonteroAún no hay calificaciones

- EJERCICIOS Presupuesto en EfectivoDocumento8 páginasEJERCICIOS Presupuesto en EfectivoMiguel Angel MoyaAún no hay calificaciones

- Foro 3-Rotación de CarteraDocumento4 páginasForo 3-Rotación de CarteraBeatriz TámaraAún no hay calificaciones

- Trabajo de TamivaDocumento59 páginasTrabajo de TamivaReinaldo Paolo Escobar ArgoteAún no hay calificaciones

- PAU JUNIO 2019 - Serie 1Documento24 páginasPAU JUNIO 2019 - Serie 1Marc ACAún no hay calificaciones

- Semana 14 IngresosDocumento14 páginasSemana 14 Ingresoslizeth auquiAún no hay calificaciones

- Primer Examen Parcial de Gestion Financiera IiDocumento1 páginaPrimer Examen Parcial de Gestion Financiera IiYanina Paola Romero LidueñasAún no hay calificaciones

- Notas A Los Estados FinancierosDocumento2 páginasNotas A Los Estados Financierossramosb3Aún no hay calificaciones

- Caso Práctico IntegralDocumento7 páginasCaso Práctico IntegralMauricio Ibarra SalcedoAún no hay calificaciones

- Practica 32 Hasta El Caso 14 ExamenDocumento144 páginasPractica 32 Hasta El Caso 14 ExamenAntonella DiazAún no hay calificaciones

- Flora Soliz Silvestre - 2b - Practica FinalDocumento7 páginasFlora Soliz Silvestre - 2b - Practica FinalLidia PeñasAún no hay calificaciones

- Tarea 8Documento6 páginasTarea 8Celina GomezAún no hay calificaciones

- $RRM1YCFDocumento13 páginas$RRM1YCFEdwin ArizaAún no hay calificaciones

- Tema Act. FijoDocumento7 páginasTema Act. Fijobrayan quisAún no hay calificaciones

- Ajustes Contables.1Documento10 páginasAjustes Contables.1FerPeñafielAún no hay calificaciones

- Formulario Indices FinancierosDocumento6 páginasFormulario Indices FinancierosRobert RoaAún no hay calificaciones

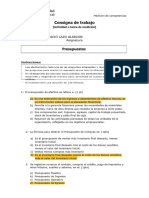

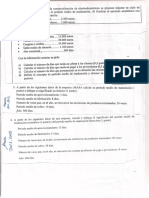

- Consigna de Trabajo: Alumno:Julio Mauricio Lazo Alarcon AsignaturaDocumento8 páginasConsigna de Trabajo: Alumno:Julio Mauricio Lazo Alarcon Asignaturamauriciolazo2309Aún no hay calificaciones

- Manual de Indicadores FinancierosDocumento18 páginasManual de Indicadores FinancierosJennita Alexandra Hidalgo CastilloAún no hay calificaciones

- Practicas ContablesDocumento72 páginasPracticas ContablesimpresAún no hay calificaciones

- Ejercicio Completo ContabilidadDocumento6 páginasEjercicio Completo ContabilidadKathy SegoviaAún no hay calificaciones

- Jose Pablo - Lab. 2Documento9 páginasJose Pablo - Lab. 2CARLA YOHANA ALVAREZ CHAPASAún no hay calificaciones

- Ev. Practica Costos y Presupuestos 1Documento24 páginasEv. Practica Costos y Presupuestos 1john fredy vargas roldan100% (1)

- Ejercicios de CICLO EXPLOTACION PMmadDocumento2 páginasEjercicios de CICLO EXPLOTACION PMmadm.garciamAún no hay calificaciones

- Estados Presupuestarios PNPDocumento24 páginasEstados Presupuestarios PNPYanilda Cahuana GuillenAún no hay calificaciones

- Actividad 6 Evidencia 4 Articulo Canales y Redes de DistribuccionDocumento11 páginasActividad 6 Evidencia 4 Articulo Canales y Redes de DistribuccionArnobis Diaz ospinaAún no hay calificaciones

- DUPONTDocumento6 páginasDUPONTMaria AlejandraAún no hay calificaciones

- Laboratorios Financiero ResueltosDocumento23 páginasLaboratorios Financiero ResueltosJosé Eduardo Ortega CondeAún no hay calificaciones

- Ejercicios Sobre Proyectos en Negocios en MarchaDocumento3 páginasEjercicios Sobre Proyectos en Negocios en Marchamirelli.2019.14Aún no hay calificaciones

- Acta de Constitución Project CharterDocumento4 páginasActa de Constitución Project CharterHugo Baez AlcalaAún no hay calificaciones

- Certificado - de - Cumplimiento - para - Pago - Acta No. 13 VS2Documento7 páginasCertificado - de - Cumplimiento - para - Pago - Acta No. 13 VS2Camilo JimenezAún no hay calificaciones

- Informe Final Karla ZambranoDocumento30 páginasInforme Final Karla ZambranoKarla Zambrano LarrazabalAún no hay calificaciones

- Planeación de AuditoriaDocumento15 páginasPlaneación de AuditoriaJessica MaríaAún no hay calificaciones

- DinadecoDocumento20 páginasDinadecoMigdalia Florse RAún no hay calificaciones

- Graficos de ControlDocumento8 páginasGraficos de ControlESMERALDA PRIEGO DE LA CRUZAún no hay calificaciones

- Factura Uber PablostanicDocumento1 páginaFactura Uber Pablostanicpablo eduardo stanicAún no hay calificaciones

- Criterios VariablesDocumento3 páginasCriterios VariablesMaría José SantosAún no hay calificaciones

- PUBLICIDAD 360 ProyectoDocumento7 páginasPUBLICIDAD 360 ProyectoAruPastorAún no hay calificaciones

- Bdi Talento Humano 0Documento1 páginaBdi Talento Humano 0rdelrv1313Aún no hay calificaciones

- Modelo CanvasDocumento3 páginasModelo CanvasFlanker RuizAún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualOhAneliz StylesKimAún no hay calificaciones

- Resistencia de Los Materiales Ceramicos A Los Agentes QuimicosDocumento6 páginasResistencia de Los Materiales Ceramicos A Los Agentes QuimicosFlakita VianethAún no hay calificaciones

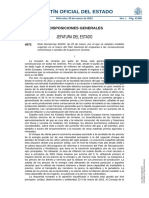

- Boletín Oficial Del EstadoDocumento160 páginasBoletín Oficial Del EstadoTeresa Puente ViruegaAún no hay calificaciones

- Hoja de Vida AsesorDocumento6 páginasHoja de Vida AsesorNeider De La HozAún no hay calificaciones

- Modulo 1 Generalidades Calderas y HornosDocumento33 páginasModulo 1 Generalidades Calderas y HornosSanti BarrientosAún no hay calificaciones

- Rubrica Directorio 0Documento1 páginaRubrica Directorio 0Alisson Moreno MelipilAún no hay calificaciones

- Enunciado Del Proyecto Grupal COACHINGDocumento10 páginasEnunciado Del Proyecto Grupal COACHINGserena2012Aún no hay calificaciones

- Trabajo Uap - RoussDocumento71 páginasTrabajo Uap - RoussJowipe W. MarinAún no hay calificaciones

- Crehana InformeDocumento11 páginasCrehana Informe000333383Aún no hay calificaciones

- Pasos para Crear Una EmpresaDocumento4 páginasPasos para Crear Una EmpresaGeovany EscobarAún no hay calificaciones