También podría gustarte

- Créditos y cobranzas: Enfoque profesionalDe EverandCréditos y cobranzas: Enfoque profesionalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Guía Nº1 - El PasivoDocumento6 páginasGuía Nº1 - El PasivoElisaid DelgadoAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Actividad 1. PASIVOSDocumento7 páginasActividad 1. PASIVOS19448243Aún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Pasivos - ObligacionesDocumento4 páginasPasivos - ObligacionesshairadavianychamorrocaceredAún no hay calificaciones

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Preguntas ContaDocumento5 páginasPreguntas ContaDaniela HigaredaAún no hay calificaciones

- Resumen Boletin y Nif C-9Documento20 páginasResumen Boletin y Nif C-9Abdiel Antonio Cambranis100% (4)

- Diapositivas Grupo Numero 4Documento16 páginasDiapositivas Grupo Numero 4David AguilarAún no hay calificaciones

- III Unidad PasivoDocumento5 páginasIII Unidad PasivogreidelgresAún no hay calificaciones

- Actividad 1 PasivosDocumento5 páginasActividad 1 PasivosDIANA VALENCIA MODELO DE DESARROLLO DOMINANTEAún no hay calificaciones

- TEMA 8 Pasivos Financieros No Comerciales y ProvisionesDocumento4 páginasTEMA 8 Pasivos Financieros No Comerciales y ProvisionesPlacido RendonAún no hay calificaciones

- Contabilidad financiera II: pasivos, provisiones, activos y pasivos contingentes y compromisosDocumento40 páginasContabilidad financiera II: pasivos, provisiones, activos y pasivos contingentes y compromisosMiguel RosalesAún no hay calificaciones

- PROVISIÓN PARA CUENTAS INCOBRABLES Representa Los Recursos Monetarios Reservados para Cubrir Las Cuentas Por Cobrar Que Se Cancelen Por Considerarse IncobrablesDocumento2 páginasPROVISIÓN PARA CUENTAS INCOBRABLES Representa Los Recursos Monetarios Reservados para Cubrir Las Cuentas Por Cobrar Que Se Cancelen Por Considerarse IncobrablesAlberto Noguera100% (1)

- Contabilidad Básica II: Clasificación y Reconocimiento del PasivoDocumento6 páginasContabilidad Básica II: Clasificación y Reconocimiento del PasivoAnais HermesAún no hay calificaciones

- Tema 7 PasivosDocumento8 páginasTema 7 PasivosO. BorjasAún no hay calificaciones

- PYME-VEN-NIF-PasivosDocumento20 páginasPYME-VEN-NIF-Pasivoskaterine LugoAún no hay calificaciones

- Nif C 9 Provisiones Contingencias y CompromisosDocumento24 páginasNif C 9 Provisiones Contingencias y CompromisosFabiola MontalvoAún no hay calificaciones

- CUESTIONARIODocumento6 páginasCUESTIONARIOf.chagalapAún no hay calificaciones

- PasivosDocumento4 páginasPasivosIván ReyesAún no hay calificaciones

- Materia Contabilidad IVDocumento37 páginasMateria Contabilidad IVAndré SoZetAún no hay calificaciones

- Contabilidad Financiera IIDocumento44 páginasContabilidad Financiera IIesteban limonAún no hay calificaciones

- Contabilización de pasivos, provisiones, activos y pasivos contingentes y compromisosDocumento11 páginasContabilización de pasivos, provisiones, activos y pasivos contingentes y compromisosAntonio PérezAún no hay calificaciones

- Tema 3 CFDocumento6 páginasTema 3 CFCamilla Naranjo SmidtAún no hay calificaciones

- Trabajo de PasivoDocumento32 páginasTrabajo de PasivoVanessa Patricia0% (1)

- Análisis de los pasivos corrientes y no corrientesDocumento4 páginasAnálisis de los pasivos corrientes y no corrientesJoselyn MishelAún no hay calificaciones

- Actividad de Aprendizaje ContabilidadDocumento3 páginasActividad de Aprendizaje ContabilidadGeranit Valentina Fernandez LezcanoAún no hay calificaciones

- Reglas de Valuación, Presentación y Revelación de Los PasivosDocumento26 páginasReglas de Valuación, Presentación y Revelación de Los PasivosHumberto Flores Martínez100% (1)

- NIF C9 PasivoDocumento5 páginasNIF C9 Pasivogerardo040772Aún no hay calificaciones

- Cap 12 Pasivo A Corto PlazoDocumento5 páginasCap 12 Pasivo A Corto PlazoBeimar MarinAún no hay calificaciones

- Trabajo Exposicion ObligacionesDocumento33 páginasTrabajo Exposicion Obligacionesnathali ramirezAún no hay calificaciones

- Contabilidad Informe 2Documento9 páginasContabilidad Informe 2ericamariahernandezgAún no hay calificaciones

- Modulo 4 Pasivos y Activos ContingentesDocumento43 páginasModulo 4 Pasivos y Activos ContingentesDavid LópezAún no hay calificaciones

- Resumen Nif C-9Documento5 páginasResumen Nif C-9Adolfo HermosilloAún no hay calificaciones

- Capitulo 12 PasivosDocumento3 páginasCapitulo 12 PasivosNorberto MataAún no hay calificaciones

- Cuenta 47 para Partes RelacionadasDocumento7 páginasCuenta 47 para Partes Relacionadasolenka avila nicolaAún no hay calificaciones

- Pasivo. ContabilidadDocumento4 páginasPasivo. ContabilidadPerla Massiel Perdomo Guilamo100% (1)

- Presentación Contabilidad Pasivos Segun NIIF-PYMESDocumento14 páginasPresentación Contabilidad Pasivos Segun NIIF-PYMESEmerson Abarca93% (15)

- Que Es Un Pasivo12Documento5 páginasQue Es Un Pasivo12Jordy Burgos tkdAún no hay calificaciones

- MC Pasivos UrpDocumento15 páginasMC Pasivos UrplizmaribelrojasarizaAún no hay calificaciones

- Nif C9 PasivoDocumento3 páginasNif C9 PasivoNahum Bermudez R100% (1)

- Cuentas Por CobrarDocumento10 páginasCuentas Por CobrarRoberlyn Rodriguez0% (1)

- Contabilidad Pasivo y PatrimonioDocumento11 páginasContabilidad Pasivo y PatrimonioMaralina Padilla BarretoAún no hay calificaciones

- Concepto PasivoDocumento3 páginasConcepto Pasivozuli06Aún no hay calificaciones

- Compromisos CiertosDocumento6 páginasCompromisos CiertosCarlo AlbornozAún no hay calificaciones

- Presentación Reconocimiento de PasivosDocumento11 páginasPresentación Reconocimiento de PasivosAndres LargoAún no hay calificaciones

- Preguntas Segundo Parcial Contabilidad IVDocumento10 páginasPreguntas Segundo Parcial Contabilidad IVKevin alexander nuñez paulinoAún no hay calificaciones

- Boletin C 9Documento33 páginasBoletin C 9Ivonn HerreraAún no hay calificaciones

- Trabajo de Investigacion de PasivosDocumento14 páginasTrabajo de Investigacion de PasivosKathy SánchezAún no hay calificaciones

- Nic 37 ResumenDocumento7 páginasNic 37 ResumenMaick Endara0% (1)

- NIC 37 - ProvisionesDocumento25 páginasNIC 37 - ProvisionesKarla Tinillo VeraAún no hay calificaciones

- Provisiones y ContingenciaDocumento8 páginasProvisiones y ContingenciaDiana AngaritaAún no hay calificaciones

- Preguntas 453Documento8 páginasPreguntas 453Heyli VargasAún no hay calificaciones

- Pasivo Porvicinal, Activo y PasivoDocumento5 páginasPasivo Porvicinal, Activo y PasivomonicaAún no hay calificaciones

- Teoria PasivoDocumento12 páginasTeoria PasivoCorita AltamiranoAún no hay calificaciones

- NIC 37-Pasivos EstimadosDocumento46 páginasNIC 37-Pasivos EstimadoscristobalAún no hay calificaciones

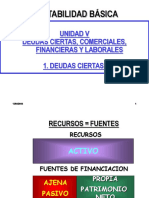

- Contabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasDocumento109 páginasContabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasLuciana AguirreAún no hay calificaciones

- Nif C-9Documento33 páginasNif C-9Brenda de la Rosa100% (1)

- BOLETIN-C-9 Pasivo, provisiones, contingencias y compromisosDocumento34 páginasBOLETIN-C-9 Pasivo, provisiones, contingencias y compromisosErnesto Alvarez DiazAún no hay calificaciones

- Tema 6 Auditora InternaDocumento15 páginasTema 6 Auditora InternaluisuarezAún no hay calificaciones

- Preguntas Tipo Examen AuditoriaDocumento2 páginasPreguntas Tipo Examen AuditorialuisuarezAún no hay calificaciones

- Alejandro MagnoDocumento4 páginasAlejandro MagnoluisuarezAún no hay calificaciones

- Ragnar LodbrokDocumento5 páginasRagnar LodbrokluisuarezAún no hay calificaciones

- Sueños, pasiones y objetivos de vidaDocumento1 páginaSueños, pasiones y objetivos de vidaluisuarezAún no hay calificaciones

- Análisis de la Felicidad según AristótelesDocumento5 páginasAnálisis de la Felicidad según AristótelesluisuarezAún no hay calificaciones

- Gaceta Oficial Extraordinaria 6210Documento112 páginasGaceta Oficial Extraordinaria 6210GloriaAún no hay calificaciones

- Empresa Diamante Constructoras-1Documento7 páginasEmpresa Diamante Constructoras-1luisuarezAún no hay calificaciones

- 1ER. PARCIAL Materias SemestralizadasDocumento1 página1ER. PARCIAL Materias SemestralizadasluisuarezAún no hay calificaciones

- Expo AuditoriaDocumento4 páginasExpo AuditorialuisuarezAún no hay calificaciones

- Tarea 1 Parcial 2 (Mercantil II)Documento7 páginasTarea 1 Parcial 2 (Mercantil II)Bryhan Javier LeivaAún no hay calificaciones

- Taller Parcial Bono 1 Und (Opcional)Documento2 páginasTaller Parcial Bono 1 Und (Opcional)Apuestas JulanoAún no hay calificaciones

- Análisis rentabilidad negocio venta $13.560 y $13.272Documento3 páginasAnálisis rentabilidad negocio venta $13.560 y $13.272Chiqui GarciaAún no hay calificaciones

- Importancia económica de las letras de cambioDocumento5 páginasImportancia económica de las letras de cambioNicolle OchoaAún no hay calificaciones

- Estado de CuentaDocumento6 páginasEstado de CuentaPeterAún no hay calificaciones

- Ensayo Dinero ElectronicoDocumento15 páginasEnsayo Dinero ElectronicoAnonymous SRRjGhkudlAún no hay calificaciones

- Informe Cálculo y Análisis Del Uodi-1Documento10 páginasInforme Cálculo y Análisis Del Uodi-1Dayana ParraAún no hay calificaciones

- CV Nimia ZorrillaDocumento1 páginaCV Nimia ZorrillaNelson David Burgos RuilobaAún no hay calificaciones

- TALLER EN CASA 1 CUENTAS T Resuelto - para CombinarDocumento7 páginasTALLER EN CASA 1 CUENTAS T Resuelto - para CombinarKenny LugoAún no hay calificaciones

- Transacciones Compuestas y MixtasDocumento2 páginasTransacciones Compuestas y MixtasKevin Simbaña73% (11)

- Caso Semana 2Documento7 páginasCaso Semana 2Erika Andre Delgado SuarezAún no hay calificaciones

- Unidad II Ingresos Públicos FinanzasDocumento20 páginasUnidad II Ingresos Públicos FinanzasMariaRamirezAún no hay calificaciones

- Sesión 9 y 10 FF MF2017Documento41 páginasSesión 9 y 10 FF MF2017Kevin Tineo NievesAún no hay calificaciones

- Fo-Doc-140 Formato de Programacion Del Curso - EconomiaDocumento14 páginasFo-Doc-140 Formato de Programacion Del Curso - EconomiaJonathan GalindoAún no hay calificaciones

- Apuntes de Finanzas Inmobiliarias ITAMDocumento4 páginasApuntes de Finanzas Inmobiliarias ITAMFERNANDO VAZQUEZAún no hay calificaciones

- Sistema de contabilidad gubernamental y normas NIC-SPDocumento22 páginasSistema de contabilidad gubernamental y normas NIC-SPXavier AFAún no hay calificaciones

- Gana Dinero Trabajando Desde Tu Casa Como FreelancerDocumento2 páginasGana Dinero Trabajando Desde Tu Casa Como FreelancerSimón Pedro Gutiérrez MuñozAún no hay calificaciones

- AE TALLER Colaborativa Eje 2 2Documento43 páginasAE TALLER Colaborativa Eje 2 2menainoche1996Aún no hay calificaciones

- Comprobacion de Lectura Economia MonetariaDocumento3 páginasComprobacion de Lectura Economia Monetariaeber yaxxo0% (1)

- Ejercicios Decisiones A Corto PlazoDocumento32 páginasEjercicios Decisiones A Corto PlazoJaime CañasAún no hay calificaciones

- Analisis de SbsDocumento87 páginasAnalisis de SbsGabriel Alexis Yucra ChambiAún no hay calificaciones

- Actividad 6 Presupuestos PDFDocumento9 páginasActividad 6 Presupuestos PDFEva Sandrit RODRIGUEZ GUALDRONAún no hay calificaciones

- Politica para Arqueo de CajaDocumento9 páginasPolitica para Arqueo de CajaJesserVelasquezAriasAún no hay calificaciones

- Guias Contables Primera ParteDocumento22 páginasGuias Contables Primera ParteJose De La Cruz De La OAún no hay calificaciones

- Circuitos Compras, Pagos, Ventas, CobranzasDocumento16 páginasCircuitos Compras, Pagos, Ventas, CobranzasCALUDIO70100% (1)

- Portafolios de Inversion Semanas 1 y 2 Enero 2 Del 2023 ALUMNOSDocumento74 páginasPortafolios de Inversion Semanas 1 y 2 Enero 2 Del 2023 ALUMNOSAlma SánchezAún no hay calificaciones

- Taller Obligaciones Iva - Ajustado Tema IvaDocumento6 páginasTaller Obligaciones Iva - Ajustado Tema IvaNicol MolinaAún no hay calificaciones

- Campos Ocupacionales en GuatemalaDocumento4 páginasCampos Ocupacionales en GuatemalaGustavo Ordoñez100% (1)

- Semana 08Documento32 páginasSemana 08dimitri estrellaAún no hay calificaciones

- Programa MF 2022Documento6 páginasPrograma MF 2022marinaAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo salir de deudas, permanecer libre de deudas y vivir prósperamenteDe EverandCómo salir de deudas, permanecer libre de deudas y vivir prósperamenteCalificación: 3.5 de 5 estrellas3.5/5 (4)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)