También podría gustarte

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Resumen Boletin y Nif C-9Documento20 páginasResumen Boletin y Nif C-9Abdiel Antonio Cambranis100% (4)

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- PasivosDocumento4 páginasPasivosarianna100% (1)

- Tema 2 - La Empresa, La Contabilidad y El Ciclo ContableDocumento34 páginasTema 2 - La Empresa, La Contabilidad y El Ciclo ContableEber Ma PuAún no hay calificaciones

- PasivosDocumento13 páginasPasivosAdanLizarragaAún no hay calificaciones

- Nic 37 ResumenDocumento7 páginasNic 37 ResumenMaick Endara0% (1)

- Obligaciones FinancierasDocumento25 páginasObligaciones FinancierasCarlos Felipe ChavesAún no hay calificaciones

- Trabajo de PasivoDocumento32 páginasTrabajo de PasivoVanessa Patricia0% (1)

- ProvisionesDocumento4 páginasProvisionesCarlos CartagenaAún no hay calificaciones

- Aud. Supe. Boletin 6170 y 6180Documento45 páginasAud. Supe. Boletin 6170 y 6180Jesús Manuel Fernández Soto100% (3)

- Fuentes Externas de Las Que Dispone La EntidadDocumento5 páginasFuentes Externas de Las Que Dispone La EntidadSebastian Arroniz QuirozAún no hay calificaciones

- Actividad 1. PASIVOSDocumento7 páginasActividad 1. PASIVOS19448243Aún no hay calificaciones

- Contabilidad Pasivo y PatrimonioDocumento11 páginasContabilidad Pasivo y PatrimonioMaralina Padilla BarretoAún no hay calificaciones

- Materia Contabilidad IVDocumento37 páginasMateria Contabilidad IVAndré SoZetAún no hay calificaciones

- PasivosDocumento4 páginasPasivosIván ReyesAún no hay calificaciones

- Que Son Los PasivosDocumento2 páginasQue Son Los PasivoscirleyAún no hay calificaciones

- Pasivo y PatrimonioDocumento6 páginasPasivo y Patrimoniomariangel guillenAún no hay calificaciones

- Preguntas ContaDocumento5 páginasPreguntas ContaDaniela HigaredaAún no hay calificaciones

- NIF C-9: Pasivo, Provisiones, Activos y Pasivos Contingentes y CompromisosDocumento10 páginasNIF C-9: Pasivo, Provisiones, Activos y Pasivos Contingentes y CompromisososvaAún no hay calificaciones

- Cuestionario de Pasivos Contabilidad IntermediaDocumento8 páginasCuestionario de Pasivos Contabilidad IntermediaSheilo MillánAún no hay calificaciones

- Contabilidad Informe 2Documento9 páginasContabilidad Informe 2ericamariahernandezgAún no hay calificaciones

- Guía Nº1 - El PasivoDocumento6 páginasGuía Nº1 - El PasivoElisaid DelgadoAún no hay calificaciones

- Análisis de los pasivos corrientes y no corrientesDocumento4 páginasAnálisis de los pasivos corrientes y no corrientesJoselyn MishelAún no hay calificaciones

- III Unidad PasivoDocumento5 páginasIII Unidad PasivogreidelgresAún no hay calificaciones

- Trabajo de ContabilidadDocumento34 páginasTrabajo de ContabilidadOscar AzuajeAún no hay calificaciones

- Sintesis Modulo 4 de Las Secciones 22 A La 28 Niif para PymesDocumento24 páginasSintesis Modulo 4 de Las Secciones 22 A La 28 Niif para PymesJuan Esteban Camaron100% (1)

- Informe de PasivosDocumento5 páginasInforme de PasivosLysAún no hay calificaciones

- Instrumentos FinancierosDocumento16 páginasInstrumentos FinancierosIsabella Margot de CastillasAún no hay calificaciones

- Trabajo de Investigacion de PasivosDocumento14 páginasTrabajo de Investigacion de PasivosKathy SánchezAún no hay calificaciones

- NIC 37-Pasivos EstimadosDocumento46 páginasNIC 37-Pasivos EstimadoscristobalAún no hay calificaciones

- Balance General ConceptosDocumento5 páginasBalance General ConceptosMayte Justino LímacoAún no hay calificaciones

- 04 Estado de Situación Financiera 01Documento6 páginas04 Estado de Situación Financiera 01Jackes RosmartAún no hay calificaciones

- Contabilidad Evidencia PDFDocumento21 páginasContabilidad Evidencia PDFbernylopez59Aún no hay calificaciones

- Actividad 1.2Documento6 páginasActividad 1.2VaLe Clawdeen WonkaAún no hay calificaciones

- Contabilidad Básica II: Clasificación y Reconocimiento del PasivoDocumento6 páginasContabilidad Básica II: Clasificación y Reconocimiento del PasivoAnais HermesAún no hay calificaciones

- Pasivos - ObligacionesDocumento4 páginasPasivos - ObligacionesshairadavianychamorrocaceredAún no hay calificaciones

- Contabilidad III (ESF)Documento17 páginasContabilidad III (ESF)Grupo DominguezAún no hay calificaciones

- Diapositivas Grupo Numero 4Documento16 páginasDiapositivas Grupo Numero 4David AguilarAún no hay calificaciones

- Metodología de La InvestigaciónDocumento8 páginasMetodología de La InvestigaciónCarol Valentina Romero ZuñigaAún no hay calificaciones

- PasivoDocumento1 páginaPasivoRomán Terrazas ValdezAún no hay calificaciones

- NIC 37 - ProvisionesDocumento25 páginasNIC 37 - ProvisionesKarla Tinillo VeraAún no hay calificaciones

- Unidad 2 PasivosDocumento48 páginasUnidad 2 PasivosGeorgina Del Angel de la Cruzz100% (1)

- Contabilización de pasivos, provisiones, activos y pasivos contingentes y compromisosDocumento11 páginasContabilización de pasivos, provisiones, activos y pasivos contingentes y compromisosAntonio PérezAún no hay calificaciones

- El Concepto de Pasivo Está Relacionado Con Toda La Parte Derecha Del BalanceDocumento4 páginasEl Concepto de Pasivo Está Relacionado Con Toda La Parte Derecha Del BalanceREMEIN C.A.Aún no hay calificaciones

- Tema1 U4T1a1Documento13 páginasTema1 U4T1a1Flor Idania Lopez RomeroAún no hay calificaciones

- Act7 Eq2 DavidHills NIF A-5 y A-6Documento42 páginasAct7 Eq2 DavidHills NIF A-5 y A-6Luke HillsAún no hay calificaciones

- Comparativo Decreto 2483 vs Resolución 620Documento7 páginasComparativo Decreto 2483 vs Resolución 620Daniel RomeroAún no hay calificaciones

- Estructura financiera de la entidadDocumento11 páginasEstructura financiera de la entidadJosé Alfredo Nava Soria67% (3)

- Cuestionario de Cuentas Por CobrarDocumento6 páginasCuestionario de Cuentas Por CobrarGloria Gisela Ramirez RimacAún no hay calificaciones

- Pasivos Definición Caracteristicas y ClasficaciónDocumento3 páginasPasivos Definición Caracteristicas y ClasficaciónChristian DelgadoAún no hay calificaciones

- Material Complementarios Pasivos Conta III UnipamplonaDocumento6 páginasMaterial Complementarios Pasivos Conta III UnipamplonadayanaAún no hay calificaciones

- Unidad 2Documento12 páginasUnidad 2Osvaldo Andres Pastrana GarciaAún no hay calificaciones

- Auditoría de pasivo y patrimonioDocumento30 páginasAuditoría de pasivo y patrimonioFLOR NATALY ABANTO VASQUEZAún no hay calificaciones

- Contabilidad financiera II: pasivos, provisiones, activos y pasivos contingentes y compromisosDocumento40 páginasContabilidad financiera II: pasivos, provisiones, activos y pasivos contingentes y compromisosMiguel RosalesAún no hay calificaciones

- Activo Pasivo y CapitalDocumento4 páginasActivo Pasivo y CapitalCatherine Berdúo Vásquez100% (1)

- Cartilla Semana 1 CONTABILIDAD DE PASIVOSDocumento23 páginasCartilla Semana 1 CONTABILIDAD DE PASIVOSANGELA DIAZAún no hay calificaciones

- Credito RefaccionarioDocumento9 páginasCredito RefaccionarioAle AndradeAún no hay calificaciones

- Contabilidad General II Tarea 4.1. JUANCRUZDocumento7 páginasContabilidad General II Tarea 4.1. JUANCRUZJuan Enmanuel Cruz DiazAún no hay calificaciones

- Auditori ADocumento9 páginasAuditori Anaiglyn villegasAún no hay calificaciones

- SahoryCastillo-Practica Unidad 3Documento5 páginasSahoryCastillo-Practica Unidad 3Sahory CastilloAún no hay calificaciones

- Acta Contitutiva Asociacion Coopertativa Los LeonesDocumento8 páginasActa Contitutiva Asociacion Coopertativa Los Leonesnathali ramirezAún no hay calificaciones

- Acta Contitutiva Asociacion Coopertativa Los LeonesDocumento8 páginasActa Contitutiva Asociacion Coopertativa Los Leonesnathali ramirezAún no hay calificaciones

- Manual Del Usuario SINCOOP Nuevas CooperativasDocumento16 páginasManual Del Usuario SINCOOP Nuevas Cooperativasnathali ramirez100% (2)

- Acta Contitutiva Asociacion Coopertativa Los LeonesDocumento8 páginasActa Contitutiva Asociacion Coopertativa Los Leonesnathali ramirezAún no hay calificaciones

- Canales de DistribucionDocumento4 páginasCanales de Distribucionnathali ramirezAún no hay calificaciones

- Aplicación de la biotecnología en la industria farmacéuticaDocumento9 páginasAplicación de la biotecnología en la industria farmacéuticanathali ramirezAún no hay calificaciones

- Definición y factores de la cohesión en equiposDocumento8 páginasDefinición y factores de la cohesión en equiposnathali ramirezAún no hay calificaciones

- CATEDRADocumento2 páginasCATEDRAnathali ramirezAún no hay calificaciones

- Aplicación de la biotecnología en la industria farmacéuticaDocumento9 páginasAplicación de la biotecnología en la industria farmacéuticanathali ramirezAún no hay calificaciones

- Jaime Lusihi 1983-1988Documento1 páginaJaime Lusihi 1983-1988nathali ramirezAún no hay calificaciones

- Historia y Evolucion Del Espacio Agrario en VenezuelaDocumento14 páginasHistoria y Evolucion Del Espacio Agrario en Venezuelanathali ramirezAún no hay calificaciones

- Punto de QuilibrioDocumento9 páginasPunto de Quilibrionathali ramirezAún no hay calificaciones

- Caso RotatorioDocumento19 páginasCaso Rotatorionathali ramirezAún no hay calificaciones

- Linea de ProduccionDocumento8 páginasLinea de Produccionnathali ramirezAún no hay calificaciones

- Trabajo Corregido de Prsupuesto de MaterialesDocumento24 páginasTrabajo Corregido de Prsupuesto de Materialesnathali ramirezAún no hay calificaciones

- Cuadro Comparativo EconomiaDocumento4 páginasCuadro Comparativo EconomiaMARIA DEL PILAR CORREA GARCIAAún no hay calificaciones

- Requirements of Users and Operators On The Design and Operation of INTERMODAL INTERCHANGESDocumento34 páginasRequirements of Users and Operators On The Design and Operation of INTERMODAL INTERCHANGESGustavo GuillenAún no hay calificaciones

- EJERCICIOS TEMA 5 Contabilidad Grado SuperiorDocumento2 páginasEJERCICIOS TEMA 5 Contabilidad Grado SuperiorLaura Rueda PedrazaAún no hay calificaciones

- Fin Tema 2 Resumen Pauta 1Documento5 páginasFin Tema 2 Resumen Pauta 1jesus plazaAún no hay calificaciones

- Gastos de FabricacionDocumento17 páginasGastos de FabricacionANGELA ANA LUCIA BAUTISTA CIFUENTES100% (1)

- Reubicacion de La Galeria Del Barrio BolivarDocumento4 páginasReubicacion de La Galeria Del Barrio BolivarLeydy MoralesAún no hay calificaciones

- Administración capital trabajo estrategias liquidez rentabilidadDocumento3 páginasAdministración capital trabajo estrategias liquidez rentabilidadKatherine RamosAún no hay calificaciones

- ASI-Activos intangibles y pasivosDocumento8 páginasASI-Activos intangibles y pasivosjoseAún no hay calificaciones

- UT 4 Modelo de Negocios 2017Documento61 páginasUT 4 Modelo de Negocios 2017GABRIEL STELLAAún no hay calificaciones

- Modelo Proyecto de InversiónDocumento100 páginasModelo Proyecto de InversiónStefany BaltodanoAún no hay calificaciones

- Trabajo Grupal 2 - AvanceDocumento7 páginasTrabajo Grupal 2 - AvanceAngelica ChávezAún no hay calificaciones

- Preguntas DiferidosDocumento3 páginasPreguntas DiferidosKatherin DiazAún no hay calificaciones

- Preparatorio PrivadoDocumento1 páginaPreparatorio PrivadoFelipe SuarezAún no hay calificaciones

- Comercio ExteriorDocumento3 páginasComercio ExteriorSebas ValenciaAún no hay calificaciones

- Estrategia Gerencial Semana 9Documento5 páginasEstrategia Gerencial Semana 9YuridiaAún no hay calificaciones

- Cuadro Comparativo Politica de CalidadDocumento2 páginasCuadro Comparativo Politica de CalidadmileidysAún no hay calificaciones

- Rbo Cuota CreditoDocumento1 páginaRbo Cuota CreditoDerlis PaterniaAún no hay calificaciones

- Guia 11.actividades de Reflexion Inicial, Semana 1 y Semana 2Documento13 páginasGuia 11.actividades de Reflexion Inicial, Semana 1 y Semana 2Phillip RodriguezAún no hay calificaciones

- EXAMEN - COMERCIO - Módulo 2 La Ventaja Competitiva de Las NacionesDocumento16 páginasEXAMEN - COMERCIO - Módulo 2 La Ventaja Competitiva de Las NacionesmariosolorzanoAún no hay calificaciones

- Resolucion Grandes Contribuyentes Ica - BogotáDocumento5 páginasResolucion Grandes Contribuyentes Ica - BogotáMaria Eugenia Caro PerezAún no hay calificaciones

- Examen Trimestral Contabilidad J 3 TrimestreDocumento3 páginasExamen Trimestral Contabilidad J 3 TrimestremonoAún no hay calificaciones

- Ejercicio de Conciliacion Bancaria 01Documento2 páginasEjercicio de Conciliacion Bancaria 01Adrian RodriguezAún no hay calificaciones

- Breve Reseña Histórica Del ContrabandoDocumento8 páginasBreve Reseña Histórica Del ContrabandoAbel FernandoAún no hay calificaciones

- Notas Seccion 4Documento1 páginaNotas Seccion 4elizabeth reyesAún no hay calificaciones

- TRABAJO DE GRADO DE NEIDY VARGAS (UAH) Cap IV ListoDocumento85 páginasTRABAJO DE GRADO DE NEIDY VARGAS (UAH) Cap IV ListoNeidy VargasAún no hay calificaciones

- ALADI, Can, MercosurDocumento3 páginasALADI, Can, Mercosurangela gomezAún no hay calificaciones

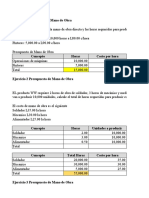

- Ejercicio Presupuesto Maestro - 2da ParteDocumento5 páginasEjercicio Presupuesto Maestro - 2da ParteEdwin Ernesto Hernandez ChinchillaAún no hay calificaciones

- Objetivo Introducción: Sesión 4 Fases para La Toma de DecisionesDocumento10 páginasObjetivo Introducción: Sesión 4 Fases para La Toma de DecisionesAnna JaelAún no hay calificaciones

- Formulario 101Documento10 páginasFormulario 101KATHERIN DEL CARMEN ORTEGA GUTIERREZAún no hay calificaciones