También podría gustarte

- QuickBooks: Guía comprensiva para aprender Quickbooks Conceptos y Técnicas para principiantesDe EverandQuickBooks: Guía comprensiva para aprender Quickbooks Conceptos y Técnicas para principiantesAún no hay calificaciones

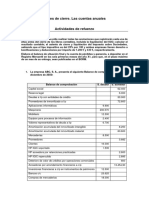

- ENUNCIADODocumento7 páginasENUNCIADOXIMAR SASAún no hay calificaciones

- Cálculos Caso Práctico Unidad 2Documento17 páginasCálculos Caso Práctico Unidad 2Juan Carlos AvendañoAún no hay calificaciones

- Caso Practico 2 Conta AdminisDocumento22 páginasCaso Practico 2 Conta AdminisViviana PintoAún no hay calificaciones

- Caso Practico 2 RESUELTODocumento15 páginasCaso Practico 2 RESUELTOcarmenAún no hay calificaciones

- Unidad 2 Caso PracticoDocumento7 páginasUnidad 2 Caso PracticoLUZMILA MADERA MORALESAún no hay calificaciones

- Contabilidad Financiera Caso Practico Clase 5Documento9 páginasContabilidad Financiera Caso Practico Clase 5leo.lopezAún no hay calificaciones

- FinancieroDocumento7 páginasFinancieroSilvita CampoverdeAún no hay calificaciones

- Caso Practico Clase 5Documento16 páginasCaso Practico Clase 5mariaisabel.sanshuisaAún no hay calificaciones

- Ejercicio Practico Clase 5Documento14 páginasEjercicio Practico Clase 5bryan chiguano100% (1)

- Caso Practico 5Documento7 páginasCaso Practico 5Giovanni Columbus100% (3)

- Caso Práctico Unidad 2 - Contabilidad FinacieraDocumento10 páginasCaso Práctico Unidad 2 - Contabilidad FinacieraDavid GudinoAún no hay calificaciones

- Caso Práctico Unidad 2Documento14 páginasCaso Práctico Unidad 2Mileidys PalominoAún no hay calificaciones

- Caso Práctico Unidad 2 Contabilidad FinancieraDocumento10 páginasCaso Práctico Unidad 2 Contabilidad FinancieraJose Manuel Guizado SolisAún no hay calificaciones

- Caso Practico 5Documento10 páginasCaso Practico 5Wilson ParraAún no hay calificaciones

- Resolucipon Caso Práctico Unidad 2 Enunciado 5Documento14 páginasResolucipon Caso Práctico Unidad 2 Enunciado 5sugeiry ortizAún no hay calificaciones

- Ejercicio 1Documento7 páginasEjercicio 1Fatima MoreiraAún no hay calificaciones

- Caso Practico 5Documento6 páginasCaso Practico 5Hector IbarraAún no hay calificaciones

- Plantilla - Caso2 - Contabilidad AdministrativaDocumento15 páginasPlantilla - Caso2 - Contabilidad AdministrativaAndres Mauricio RodriguezAún no hay calificaciones

- Caso Practicounidad 2Documento10 páginasCaso Practicounidad 2Nagyarid HernandezAún no hay calificaciones

- Plantilla - Casos (9) Unidad 2Documento10 páginasPlantilla - Casos (9) Unidad 2Angie CuaspaAún no hay calificaciones

- Ejercicio Practico Clase 5Documento16 páginasEjercicio Practico Clase 5Andres Felipe Briceño RodriguezAún no hay calificaciones

- Solucion Caso Practico - C5Documento8 páginasSolucion Caso Practico - C5Gabriel Enrique Nunez RoaAún no hay calificaciones

- Caso Practico 5Documento14 páginasCaso Practico 5salud publica vista hermosaAún no hay calificaciones

- Caso Práctico Unidad 2Documento14 páginasCaso Práctico Unidad 2Juan Carlos AvendañoAún no hay calificaciones

- Caso Practico Clase 5 - Rafael PortugalDocumento9 páginasCaso Practico Clase 5 - Rafael PortugalJavier Hurtado100% (1)

- Caso Práctico Clase 5 - Joan Camilo Peña CepedaDocumento14 páginasCaso Práctico Clase 5 - Joan Camilo Peña Cepedajoan peñaAún no hay calificaciones

- Enunciado y Solucion Practica 9 Al 21% - Tema 8Documento10 páginasEnunciado y Solucion Practica 9 Al 21% - Tema 8Estefanía Barberá VelaAún no hay calificaciones

- Cierre Contable Enunciado Con Modificaciones PDFDocumento2 páginasCierre Contable Enunciado Con Modificaciones PDFsara lopez gallegoAún no hay calificaciones

- Contabilidad Fncra Existencias Caso 5Documento7 páginasContabilidad Fncra Existencias Caso 5Claudia Patricia Hernandez Arbelaez100% (1)

- Estados FinancieroDocumento3 páginasEstados FinancieroGabiAún no hay calificaciones

- Ariketa de Repaso Semana SantaDocumento3 páginasAriketa de Repaso Semana SantaAnder Arambarri Fernandez de gaceoAún no hay calificaciones

- TDC - Actividad I A5Documento3 páginasTDC - Actividad I A5NorimeAún no hay calificaciones

- Taller Ciclo ContableDocumento11 páginasTaller Ciclo ContableAlvaro Alexis Lenis DominguezAún no hay calificaciones

- Ejercicios de Balance GeneralDocumento4 páginasEjercicios de Balance GeneralStefhany RamírezAún no hay calificaciones

- Práctica Tema 3Documento4 páginasPráctica Tema 3alex.santt22Aún no hay calificaciones

- Actividad Módulo IV Estados Financieros VALOR 10 PUNTOSDocumento2 páginasActividad Módulo IV Estados Financieros VALOR 10 PUNTOSalexis paredesAún no hay calificaciones

- Actividad Cuarta Unidad KeylaDocumento10 páginasActividad Cuarta Unidad KeylaKaren GonzálezAún no hay calificaciones

- Enunciado Actividades UT6Documento4 páginasEnunciado Actividades UT6Maria MartínAún no hay calificaciones

- Actividades U 07Documento4 páginasActividades U 07Oliver Batista0% (4)

- Ejer ExamenDocumento4 páginasEjer ExamenmaribelmuelaespaAún no hay calificaciones

- Unidad 4 Actividad de Aprendizaje CONTABILIDAD IDocumento10 páginasUnidad 4 Actividad de Aprendizaje CONTABILIDAD IKaren GonzálezAún no hay calificaciones

- Examen Practico Prim EvaluacionDocumento3 páginasExamen Practico Prim EvaluacionNorimeAún no hay calificaciones

- ContaDocumento3 páginasContacatalina jara fierroAún no hay calificaciones

- Tema 1 - Taller 300423Documento4 páginasTema 1 - Taller 300423Adacneris SalazarAún no hay calificaciones

- Hoja de Trabajo NIIFDocumento7 páginasHoja de Trabajo NIIFMendoza AC MendozaAún no hay calificaciones

- A2supu 1Documento6 páginasA2supu 1Montse Nogueira VázquezAún no hay calificaciones

- Taller Eeff Cecar 2019-1Documento3 páginasTaller Eeff Cecar 2019-1jeferson suarez olivera0% (1)

- Taller 1 - Taller Analisis FinancieroDocumento11 páginasTaller 1 - Taller Analisis FinancieroAdriana HerreraAún no hay calificaciones

- Ejercicios de Ejecución Laboral 18-19Documento22 páginasEjercicios de Ejecución Laboral 18-19Jorge FalcaoAún no hay calificaciones

- Contabilidad IIDocumento2 páginasContabilidad IICarolay Rodriguez100% (1)

- Taller 3 Estados FinancierosDocumento3 páginasTaller 3 Estados Financieroscris137956Aún no hay calificaciones

- 4º ESO Economía Balances-Ejercicios 3Documento3 páginas4º ESO Economía Balances-Ejercicios 3José Manuel Arroyo GonzálezAún no hay calificaciones

- Exercicios de ReforzoDocumento12 páginasExercicios de ReforzoVíctor Canosa0% (2)

- Actividad 1 Ut8 - 2021 PDFDocumento2 páginasActividad 1 Ut8 - 2021 PDFAlmudena Ros GarciaAún no hay calificaciones

- Tratamiento Contable Sucursales, Asientos Cierre y Hoja Trabajo, EjerciciosDocumento13 páginasTratamiento Contable Sucursales, Asientos Cierre y Hoja Trabajo, EjerciciosRubén Díaz50% (2)

- Práctica Septiembre 2017Documento3 páginasPráctica Septiembre 2017carmengimenezco102Aún no hay calificaciones

- Actividad 2-U.t. 8 PDFDocumento5 páginasActividad 2-U.t. 8 PDFAlmudena Ros GarciaAún no hay calificaciones

- TALLER 8 DE FranciscaDocumento3 páginasTALLER 8 DE FranciscaJulian Andres GALINDO CORTES0% (1)

- Analisis de CostoDocumento4 páginasAnalisis de CostoCLAR ́ KAún no hay calificaciones

- 19Documento1 página19CLAR ́ KAún no hay calificaciones

- Liberacion Reservas Vig2022Documento11 páginasLiberacion Reservas Vig2022CLAR ́ KAún no hay calificaciones

- Caso Practivo 1Documento10 páginasCaso Practivo 1CLAR ́ KAún no hay calificaciones

- Finanzas PublicasDocumento4 páginasFinanzas PublicasCLAR ́ KAún no hay calificaciones

- Actividad 3 TributariaDocumento15 páginasActividad 3 TributariaCLAR ́ KAún no hay calificaciones

- MitúDocumento5 páginasMitúCLAR ́ KAún no hay calificaciones

- Caso Practivo Unidad 2 Matematicas FinancieraDocumento6 páginasCaso Practivo Unidad 2 Matematicas FinancieraCLAR ́ KAún no hay calificaciones

- Proyecto de AplicacionDocumento8 páginasProyecto de AplicacionCLAR ́ KAún no hay calificaciones

- Caso Practico Unidad 2Documento5 páginasCaso Practico Unidad 2CLAR ́ KAún no hay calificaciones

- Hard Rock CafeDocumento4 páginasHard Rock CafeJulián Felipe Suárez agudeloAún no hay calificaciones

- Diagnostico Almacen Dislac HuanucoDocumento17 páginasDiagnostico Almacen Dislac HuanucoHilder Martinez riveraAún no hay calificaciones

- Declaracion Jurada Del Sistema de Gestion de Calidad y Anti SobDocumento1 páginaDeclaracion Jurada Del Sistema de Gestion de Calidad y Anti SobLuis AngelAún no hay calificaciones

- Plan para La Direccion de ProyectosDocumento10 páginasPlan para La Direccion de ProyectoscarmenAún no hay calificaciones

- La Gestión de Seguridad en La Cadena de Suministro - MoncadaDocumento21 páginasLa Gestión de Seguridad en La Cadena de Suministro - MoncadaPamela ZambranoAún no hay calificaciones

- Infografía APODocumento3 páginasInfografía APOJesus Cardoso100% (1)

- Analista de Procesos y CalidadDocumento2 páginasAnalista de Procesos y CalidadRoberto Escalona CruzAún no hay calificaciones

- Ensayo Postobon y Desarrollo Matriz DofaDocumento6 páginasEnsayo Postobon y Desarrollo Matriz DofaNayeli BallesterosAún no hay calificaciones

- Catalogo Division Construcciones Metalicas Industrias V8Documento15 páginasCatalogo Division Construcciones Metalicas Industrias V8Alejandro UpeguiAún no hay calificaciones

- Ejercicios Unidad 2Documento3 páginasEjercicios Unidad 2dianaAún no hay calificaciones

- Punto BDocumento1 páginaPunto BDanna MaheteAún no hay calificaciones

- Problemas PropuestosDocumento4 páginasProblemas PropuestosRONALDO PAUL FONSECA CARHUAS TAIPEAún no hay calificaciones

- Control de Gestion y Proceso de Gestion Estrategica Tarea Semana 1Documento7 páginasControl de Gestion y Proceso de Gestion Estrategica Tarea Semana 1Antoniix Franck GomezAún no hay calificaciones

- Matriz FODA - GGCDocumento2 páginasMatriz FODA - GGCCarmen RodríguezAún no hay calificaciones

- La Planificación Estratégica en Las Empresas FamiliaresDocumento6 páginasLa Planificación Estratégica en Las Empresas FamiliaresJorge R. RinconAún no hay calificaciones

- Caso Practico Clase 6 EnunciadoDocumento7 páginasCaso Practico Clase 6 EnunciadoEdelmiro Gnecco MoscoteAún no hay calificaciones

- Modulo I - La Marca 2023 (Parte 2)Documento20 páginasModulo I - La Marca 2023 (Parte 2)Melany AguilarAún no hay calificaciones

- Metodos de CosteoDocumento40 páginasMetodos de CosteoCristian Segura Céspedes100% (2)

- Guia - Ejercicios - v2.1 - UTNDocumento16 páginasGuia - Ejercicios - v2.1 - UTNCeci CollazoAún no hay calificaciones

- Arbol Problemas ObjetivosDocumento2 páginasArbol Problemas ObjetivosMichelle Betancur OjedaAún no hay calificaciones

- Manual de ProcedimientosDocumento8 páginasManual de ProcedimientosOscar Andres Torres CaldasAún no hay calificaciones

- Quiz - Escenario 3 - Segundo Bloque-Teorico - Virtual - Proceso Administrativo - (Grupo b07)Documento8 páginasQuiz - Escenario 3 - Segundo Bloque-Teorico - Virtual - Proceso Administrativo - (Grupo b07)Jhovany Gil GarcíaAún no hay calificaciones

- Modelo Malcom BaldrigeDocumento13 páginasModelo Malcom Baldrigekahhdjak sfkaAún no hay calificaciones

- CV Comercial Pablo PasacheDocumento4 páginasCV Comercial Pablo PasacheDANTE TENAún no hay calificaciones

- AP01 AA1 EV01 Identificacion Necesidad SIDocumento7 páginasAP01 AA1 EV01 Identificacion Necesidad SIFelipe Ruiz PresigaAún no hay calificaciones

- FUNDAMENTOS DE LA ADMINISTRACION V1-María de La Luz García LaraDocumento9 páginasFUNDAMENTOS DE LA ADMINISTRACION V1-María de La Luz García Laraluz garciaAún no hay calificaciones

- Semana 5Documento53 páginasSemana 5Susana RamírezAún no hay calificaciones

- Exposicion Metodo KaizenDocumento10 páginasExposicion Metodo KaizenJosé Alberto PinedaAún no hay calificaciones

- Encuesta Satisfaccion Del ClienteDocumento2 páginasEncuesta Satisfaccion Del ClienteLuis Arnaldo Villa Mesa67% (3)

- Capitulo 8 Desarrollo de Nuevos Productos y Gestión Del Ciclo de Vida Del ProductoDocumento9 páginasCapitulo 8 Desarrollo de Nuevos Productos y Gestión Del Ciclo de Vida Del ProductoMARVELS L.AAún no hay calificaciones