También podría gustarte

- Mapa Conceptual Componentes Del Presupuesto PublicoDocumento3 páginasMapa Conceptual Componentes Del Presupuesto PublicoPaulitha Gamboa Pte80% (15)

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Pia y PimDocumento1 páginaPia y PimARELI DINA CHOQQUE QUISPEAún no hay calificaciones

- Presupuesto Publico PeruanoDocumento13 páginasPresupuesto Publico PeruanosusanAún no hay calificaciones

- TAREA UNIDAD 5-BraDocumento8 páginasTAREA UNIDAD 5-BraJose Luis amezquitaAún no hay calificaciones

- Semana 11 El Presupuesto PublicoDocumento8 páginasSemana 11 El Presupuesto PublicoJuan Manuel Chalco RiosAún no hay calificaciones

- Presupuesto General Del EstadoDocumento11 páginasPresupuesto General Del EstadoJosé ValdésAún no hay calificaciones

- FORMATO 7 Parque Carmen Alto Margen DerechoDocumento11 páginasFORMATO 7 Parque Carmen Alto Margen DerechoLisseth Nathaly de la CruzAún no hay calificaciones

- Introduccion A La InformaticaDocumento5 páginasIntroduccion A La InformaticaCesar ArriagaAún no hay calificaciones

- Qué Es El Presupuesto PúblicoDocumento6 páginasQué Es El Presupuesto PúblicodanielaAún no hay calificaciones

- M6 U2 A1 MapaConceptualDocumento7 páginasM6 U2 A1 MapaConceptualFilantropia FilantropíaAún no hay calificaciones

- Base Legal Del Presupuesto PúblicoDocumento39 páginasBase Legal Del Presupuesto PúblicoCharles Alexander Sablich HuamaniAún no hay calificaciones

- Derecho Fiscal ActividadDocumento5 páginasDerecho Fiscal ActividadMaria RodriguezAún no hay calificaciones

- Gestión Presupuestaria Pública IDocumento6 páginasGestión Presupuestaria Pública IBraulio Nicolás Gonzalez QuintanaAún no hay calificaciones

- Baxincruz Karlanayeli CdeDocumento6 páginasBaxincruz Karlanayeli Cdekarlanayeli.baxinAún no hay calificaciones

- Glosario Gubernamental PeruDocumento6 páginasGlosario Gubernamental PeruDragonikAún no hay calificaciones

- ECONOMIADocumento2 páginasECONOMIAHUAMANI BENITES GUELIA JAZMYNNEAún no hay calificaciones

- GerenciaDocumento18 páginasGerenciachristian lipeAún no hay calificaciones

- Resumen Sistema Nacional Del PresupuestoDocumento4 páginasResumen Sistema Nacional Del PresupuestoJacqui Terrones AlfaroAún no hay calificaciones

- Informe de LecturaDocumento5 páginasInforme de Lecturayareidis quiñonesAún no hay calificaciones

- El Presupuesto Semana #11Documento2 páginasEl Presupuesto Semana #11Victoria Vegas SandovalAún no hay calificaciones

- Finanzas Públicas EnsayoDocumento7 páginasFinanzas Públicas EnsayoNath. VenegasAún no hay calificaciones

- Lista de Estaciones de GNV BoliviaDocumento2 páginasLista de Estaciones de GNV BoliviaJhojan paul Rivero gudiñoAún no hay calificaciones

- Mapa Conceptual.Documento3 páginasMapa Conceptual.MARISA MICHELLE PADILLA TERRAZAS100% (1)

- Presupuesto PublicoDocumento10 páginasPresupuesto PublicoEsperanza Medina MijaresAún no hay calificaciones

- Unidad Ii Presupuesto PúblicoDocumento11 páginasUnidad Ii Presupuesto PúblicoIre Mar MenaAún no hay calificaciones

- Diapos Tema 02 ECONOMIADocumento19 páginasDiapos Tema 02 ECONOMIASmith VilelaAún no hay calificaciones

- Glosario de Presupuesto Público - UNU - Filial Aguaytía - Lic. Candii DoloresDocumento8 páginasGlosario de Presupuesto Público - UNU - Filial Aguaytía - Lic. Candii Dolorespedrotananta06Aún no hay calificaciones

- Las Finanzas PúblicasDocumento8 páginasLas Finanzas PúblicasJaqueline SolórzanoAún no hay calificaciones

- Presupuesto PublicoDocumento5 páginasPresupuesto PublicoAndreaRuizAún no hay calificaciones

- 3.2 Cuadro Comparativo Del Presupuesto Federal y EstatalDocumento3 páginas3.2 Cuadro Comparativo Del Presupuesto Federal y EstatalgalileaAún no hay calificaciones

- Presupuesto en La Administracion PublicaDocumento15 páginasPresupuesto en La Administracion PublicaLeydi Cisneros QuirosAún no hay calificaciones

- Expo - Ley Sistema PresupuestariooDocumento13 páginasExpo - Ley Sistema PresupuestariooManu VillegasAún no hay calificaciones

- Administracion Financiera, Presupuesto y Gasto PublicoDocumento35 páginasAdministracion Financiera, Presupuesto y Gasto PublicoYairis AgroAún no hay calificaciones

- Adm. PublicaDocumento23 páginasAdm. PublicaMariana Díaz MendozaAún no hay calificaciones

- Finanzas Publicas U7 FlorDocumento4 páginasFinanzas Publicas U7 FlorArii LopezAún no hay calificaciones

- Apuntes de Fiscalidad Inmobiliaria (Por OBH) 2Documento24 páginasApuntes de Fiscalidad Inmobiliaria (Por OBH) 2Oscar Bohórquez HurtadoAún no hay calificaciones

- Presupuesto PúblicoDocumento26 páginasPresupuesto PúblicoALICIA MORALES100% (1)

- Calendario de CompromisosDocumento4 páginasCalendario de CompromisosMilagros Rosales RubioAún no hay calificaciones

- Glosario de PresupuestoDocumento8 páginasGlosario de Presupuestonicol maguiñaAún no hay calificaciones

- Diapositivas Proceso PresupuestarioDocumento17 páginasDiapositivas Proceso Presupuestariovicente puentesAún no hay calificaciones

- Actividad Complementaria de La Unidad 5Documento6 páginasActividad Complementaria de La Unidad 5Jose manuelAún no hay calificaciones

- Control Presupuestal PúblicoDocumento6 páginasControl Presupuestal PúblicoAngie Hernández GómezAún no hay calificaciones

- Presupuesto PublicoDocumento7 páginasPresupuesto PublicoOmar AvilezAún no hay calificaciones

- Presupuesto PúblicoDocumento5 páginasPresupuesto PúblicoVivianaBolañoOviedoAún no hay calificaciones

- Unidad 7 - Finanzas PúblicasDocumento4 páginasUnidad 7 - Finanzas Públicascamila panozzoAún no hay calificaciones

- Ciclo Presupuestario.Documento3 páginasCiclo Presupuestario.Omar LamillaAún no hay calificaciones

- Grupo#8 - Presupuesto de Una Institución Pública-4Documento22 páginasGrupo#8 - Presupuesto de Una Institución Pública-4Allison Loja CobeñaAún no hay calificaciones

- Taller Capacitacion Sistema de Presupuesto Enlaces Adm.Documento45 páginasTaller Capacitacion Sistema de Presupuesto Enlaces Adm.MickyAún no hay calificaciones

- SIGECOFDocumento29 páginasSIGECOFEdward PachecoAún no hay calificaciones

- Actividad 7 Nociones Del Presupuesto GeneralDocumento4 páginasActividad 7 Nociones Del Presupuesto GeneralJ Danisu Hernandez JuarezAún no hay calificaciones

- Estructura y Partidas Presupuestales. Sesión 02Documento32 páginasEstructura y Partidas Presupuestales. Sesión 02celeste Ramos Cordova100% (1)

- B-Unidad-3-Resena-de-Clase-2023.docx - Documentos de GoogleDocumento4 páginasB-Unidad-3-Resena-de-Clase-2023.docx - Documentos de GoogleAraceli GimenezAún no hay calificaciones

- Glosario de Presupuesto PúblicoDocumento11 páginasGlosario de Presupuesto PúblicoWendy QuispeAún no hay calificaciones

- Trabajo Practico DerechoDocumento7 páginasTrabajo Practico DerechoRamona Rosa FernandezAún no hay calificaciones

- Términologia MEFDocumento7 páginasTérminologia MEFTATITO0306091012Aún no hay calificaciones

- Glosario de Términos de PresupuestoDocumento6 páginasGlosario de Términos de PresupuestoJose DrsAún no hay calificaciones

- Presupuesto Del EstadoDocumento10 páginasPresupuesto Del EstadoSantos PalenciaAún no hay calificaciones

- Articulo Cientifico CostosDocumento8 páginasArticulo Cientifico CostosEngerAún no hay calificaciones

- PRESUPUESTODocumento14 páginasPRESUPUESTOAna Karina RojasAún no hay calificaciones

- Programación y Aprobación PresupuestariaDocumento7 páginasProgramación y Aprobación PresupuestariaKEVIN ALEXANDER ESTRADA PALIZAún no hay calificaciones

- Producto Integrador 01 - Johnson Bardález CachayDocumento8 páginasProducto Integrador 01 - Johnson Bardález CachayJohnson BardálezAún no hay calificaciones

- Glosario de TerminosDocumento8 páginasGlosario de TerminosBart FrefarianoAún no hay calificaciones

- Presupuesto Nacional 2020Documento10 páginasPresupuesto Nacional 2020Humberto Falla LamadridAún no hay calificaciones

- Formato Unico de EgresosDocumento1 páginaFormato Unico de Egresoshalaofenix100% (1)

- Unidad 5 - La Política Monetaria y La Política FiscalDocumento30 páginasUnidad 5 - La Política Monetaria y La Política FiscalHernán RíosAún no hay calificaciones

- Presupuesto Analitico Costos Indirectos OkDocumento1 páginaPresupuesto Analitico Costos Indirectos OkFabian Villegas MendizabalAún no hay calificaciones

- Edwin RinconDocumento1 páginaEdwin Rinconedinson barreraAún no hay calificaciones

- ONAPREDocumento2 páginasONAPRENoralquis VillarroelAún no hay calificaciones

- PP - Semana #5Documento38 páginasPP - Semana #5DerioAún no hay calificaciones

- Oficio SimpleDocumento3 páginasOficio SimpleLuis Armando Babilonia HidalgoAún no hay calificaciones

- AA 10 Evi 1 Artículo PresupuestoDocumento6 páginasAA 10 Evi 1 Artículo PresupuestoPedraza FelipeAún no hay calificaciones

- Pre SupuestoDocumento101 páginasPre SupuestoJn JuarezAún no hay calificaciones

- Marco Conceptual Del PresupuestoDocumento5 páginasMarco Conceptual Del PresupuestoInes FlorezAún no hay calificaciones

- 2do CuestionarioavanceDocumento6 páginas2do CuestionarioavanceJHONNY SANCHEZ PAUCARAún no hay calificaciones

- Grupo 3 Presupuesto PuúblicoDocumento20 páginasGrupo 3 Presupuesto PuúblicoSoto Alayo garciaAún no hay calificaciones

- Derecho FinancieroDocumento22 páginasDerecho Financiero1xbladesAún no hay calificaciones

- Resolucion #282-2023-GRLL-GOBDocumento4 páginasResolucion #282-2023-GRLL-GOBNelson LozanoAún no hay calificaciones

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - PRESUPUESTO PUBLICODocumento8 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - PRESUPUESTO PUBLICOAndres ZapataAún no hay calificaciones

- Informe - Nº004 Kelluyo 2022 Modificacion CertificacionDocumento1 páginaInforme - Nº004 Kelluyo 2022 Modificacion CertificacionRonaldJhonIllacutipaIllacutipaAún no hay calificaciones

- Informe 000332 2024 SgpreDocumento2 páginasInforme 000332 2024 SgpredanyAún no hay calificaciones

- Análisis Crítico de Los ImpuestosDocumento5 páginasAnálisis Crítico de Los ImpuestosKATERIN MARIELA RAMIREZ BARILLASAún no hay calificaciones

- Estrategia Comunicativa Parte 1Documento12 páginasEstrategia Comunicativa Parte 1jalaryAún no hay calificaciones

- FODIGUA. Publicación de El Periódico 2017Documento2 páginasFODIGUA. Publicación de El Periódico 2017Brandon DBAún no hay calificaciones

- IT Ciudad de El AltoDocumento2 páginasIT Ciudad de El Altoraportivar099Aún no hay calificaciones

- U4 Sistema de Gestion PresupuestariaDocumento31 páginasU4 Sistema de Gestion PresupuestariaBither HerreraAún no hay calificaciones

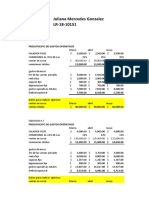

- Ejercicios de Gastos OperativosDocumento4 páginasEjercicios de Gastos OperativosJuliana GonzalezAún no hay calificaciones

- Informe de ConsistenciaDocumento2 páginasInforme de ConsistenciaeduardoAún no hay calificaciones

- Mapa Conceptual de Presupuesto en InstitucionesDocumento2 páginasMapa Conceptual de Presupuesto en InstitucionesYajaira GarciaAún no hay calificaciones