También podría gustarte

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Plantilla - Casos (7) .Docx-CASO UNIDAD 3Documento11 páginasPlantilla - Casos (7) .Docx-CASO UNIDAD 3LORENA SANTACRUZ100% (1)

- Unidad 3 Calse 7 Contabilidad FinancieraDocumento16 páginasUnidad 3 Calse 7 Contabilidad Financierabryan chiguanoAún no hay calificaciones

- Plantilla - Casos (11) Unidad 3Documento8 páginasPlantilla - Casos (11) Unidad 3Angie CuaspaAún no hay calificaciones

- Unidad 3 Calse 7 Contabilidad FinancieraDocumento16 páginasUnidad 3 Calse 7 Contabilidad Financierabryan chiguano100% (1)

- Caso Práctico FinanciamientoDocumento14 páginasCaso Práctico FinanciamientoJuan Manuel Rivera RamirezAún no hay calificaciones

- Caso Práctico Clase 7 - Contabilidad FinancieraDocumento13 páginasCaso Práctico Clase 7 - Contabilidad Financieraandres9garzon-1267% (6)

- Caso Practico 3 Conta AdminisDocumento13 páginasCaso Practico 3 Conta AdminisViviana Pinto100% (1)

- Caso Practico 7Documento13 páginasCaso Practico 7salud publica vista hermosaAún no hay calificaciones

- Caso Práctico Clase 7 - Joan Camilo Peña CepedaDocumento16 páginasCaso Práctico Clase 7 - Joan Camilo Peña Cepedajoan peñaAún no hay calificaciones

- Cotabilidad Basica 1 Elementos PatrimonialesDocumento10 páginasCotabilidad Basica 1 Elementos PatrimonialesAndre RomañaAún no hay calificaciones

- M4.U3.T7 - Enunciado - Caso Practico Clase 7 - JAGP (Draft)Documento7 páginasM4.U3.T7 - Enunciado - Caso Practico Clase 7 - JAGP (Draft)elandopandoAún no hay calificaciones

- Caso Practico Unidad 3 - Contabilidad Financiera LAMDocumento6 páginasCaso Practico Unidad 3 - Contabilidad Financiera LAMManuel Monroy GAún no hay calificaciones

- Confidir Clase7 Caso Practico Financempresa 1 PDFDocumento6 páginasConfidir Clase7 Caso Practico Financempresa 1 PDFWilson ParraAún no hay calificaciones

- Tarea 1 Identificar A Que Estado Financiero y A Que Rubro Pertenecen Las CuentasDocumento18 páginasTarea 1 Identificar A Que Estado Financiero y A Que Rubro Pertenecen Las CuentasGOrtizAAún no hay calificaciones

- Unidad 3 AccioneDocumento6 páginasUnidad 3 AccioneIVAN MOLANOAún no hay calificaciones

- Confidir - Clase7 - Caso Practico FinancempresaDocumento6 páginasConfidir - Clase7 - Caso Practico FinancempresaLUIS CARLOS SOTO DIAZ89% (19)

- Esan - PAE BA - Contabilidad Gerencial y Costos - Ses. 1 y 2Documento62 páginasEsan - PAE BA - Contabilidad Gerencial y Costos - Ses. 1 y 2Mirtha GarciaAún no hay calificaciones

- Caso Practico No 3Documento10 páginasCaso Practico No 3natyal58hotmail.comAún no hay calificaciones

- Ejercicio Clasificacion Cuentas2020Documento2 páginasEjercicio Clasificacion Cuentas2020Melani AvilaAún no hay calificaciones

- Resumen Conta IreneDocumento24 páginasResumen Conta IreneIrene San Clemente AndracaAún no hay calificaciones

- Caso Practico 6Documento5 páginasCaso Practico 6Hector IbarraAún no hay calificaciones

- Costo de Capital 2021Documento22 páginasCosto de Capital 2021cinthiaAún no hay calificaciones

- Contabilidad Financiera para La Dirección: Caso Práctico Clase 6: SoluciónDocumento11 páginasContabilidad Financiera para La Dirección: Caso Práctico Clase 6: Soluciónbryan chiguanoAún no hay calificaciones

- Resolución Caso Clientes y Proveedores Caso Practico Integral Clase 1Documento6 páginasResolución Caso Clientes y Proveedores Caso Practico Integral Clase 1andres9garzon-12Aún no hay calificaciones

- Tabú ContableDocumento12 páginasTabú ContableJavier Martínez ArgudoAún no hay calificaciones

- Coste de Capital I 20 - 21Documento41 páginasCoste de Capital I 20 - 21chusiAún no hay calificaciones

- Costo de Capital 2022Documento21 páginasCosto de Capital 2022Versi Anavela Reyna MéndezAún no hay calificaciones

- Rodriguez Moreno Carlos Eduardo Ejercicio Clasificacion CuentasDocumento4 páginasRodriguez Moreno Carlos Eduardo Ejercicio Clasificacion CuentasJosé MacíasAún no hay calificaciones

- Caso Practico Unidad 3Documento12 páginasCaso Practico Unidad 3Nini Eloina Diaz EspinosaAún no hay calificaciones

- Caso Practico No 3Documento10 páginasCaso Practico No 3natyal58hotmail.comAún no hay calificaciones

- Caso Practico Unidad 3Documento10 páginasCaso Practico Unidad 3Nini Eloina Diaz EspinosaAún no hay calificaciones

- Estructura de Capital PDFDocumento24 páginasEstructura de Capital PDFManuel Valverde SanezAún no hay calificaciones

- Confidir - Clase6 - Caso Practico Clientes y ProvDocumento7 páginasConfidir - Clase6 - Caso Practico Clientes y ProvLUIS CARLOS SOTO DIAZ100% (1)

- Esan - DIGEC - Análisis y Estimación de Costos - Ses. 3ADocumento35 páginasEsan - DIGEC - Análisis y Estimación de Costos - Ses. 3AFrank RuedaAún no hay calificaciones

- Sesión5 - Estados Financieros - 5Documento29 páginasSesión5 - Estados Financieros - 5Víctor Manuel Rivera OrtizAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento4 páginasActividad No. 2 Modulo 3dv310174Aún no hay calificaciones

- Repaso de La Unidad II - Contabilidad - Clases Presenciales 02Documento41 páginasRepaso de La Unidad II - Contabilidad - Clases Presenciales 02JONATHAN JOSEPH GALLEGOS VALDIVIAAún no hay calificaciones

- Sesiones 3 y 4 Estados FinancierosDocumento29 páginasSesiones 3 y 4 Estados Financierosjc100% (1)

- Clasificación de Cuentas Contabilidad NorlysDocumento1 páginaClasificación de Cuentas Contabilidad NorlysHilmary Mariana Vivas PerezAún no hay calificaciones

- Trabajo Grupal 2 SemestreDocumento8 páginasTrabajo Grupal 2 SemestreLilibeth DelgadoAún no hay calificaciones

- Sesiones 3 y 4 - Planeamiento FinancieroDocumento22 páginasSesiones 3 y 4 - Planeamiento FinancieroCarlosAún no hay calificaciones

- Taller Final Contabilidad 1Documento6 páginasTaller Final Contabilidad 1CamiloLinaresAún no hay calificaciones

- Solucion Caso Practico - C6Documento5 páginasSolucion Caso Practico - C6Gabriel Enrique Nunez Roa100% (1)

- Terminología Economía (Español-Inglés)Documento8 páginasTerminología Economía (Español-Inglés)Francisca PastorinoAún no hay calificaciones

- Mercado de CapitalesDocumento105 páginasMercado de CapitalesGustavo Leyva MarquezAún no hay calificaciones

- Plan de CuentasDocumento7 páginasPlan de CuentasCONSTANZA VALENTINA CASTRO CORTÉSAún no hay calificaciones

- Contabilidad BancariaDocumento46 páginasContabilidad BancariaLizbethMariaLimasAyalaAún no hay calificaciones

- Estado Patrimonial ProyectadoDocumento2 páginasEstado Patrimonial ProyectadoArnaldo GarinAún no hay calificaciones

- Inglés TécnicoDocumento5 páginasInglés TécnicoGuidoc15Aún no hay calificaciones

- Sesiones 3 y 4 - Estados FinancierosDocumento28 páginasSesiones 3 y 4 - Estados FinancierosPaulDlcAún no hay calificaciones

- Taller 1 Estudiante .Documento18 páginasTaller 1 Estudiante .stiven arevaloAún no hay calificaciones

- CASO 3 Contabilidad FinanacieraDocumento8 páginasCASO 3 Contabilidad FinanacieraClari BerrocalAún no hay calificaciones

- Ejercicio NIC 32Documento4 páginasEjercicio NIC 32Joselyne Estefanía Soledispa MezonesAún no hay calificaciones

- DE180 - SEM12 - Estado de Situacion FinancieraDocumento6 páginasDE180 - SEM12 - Estado de Situacion FinancieraHilda CubaAún no hay calificaciones

- Copia de FormulasDocumento5 páginasCopia de FormulasFlorencia GonzalezAún no hay calificaciones

- Actividad Grupal 3Documento9 páginasActividad Grupal 3Valentina BravoAún no hay calificaciones

- Contabilidad 1Documento56 páginasContabilidad 1fernandabalcazarrAún no hay calificaciones

- Tema-La CuentaDocumento15 páginasTema-La CuentaAlerseix SuarezAún no hay calificaciones

- Explicación Estados Contables (RT8 y RT9) - Hojas de Cálculo de Google3Documento2 páginasExplicación Estados Contables (RT8 y RT9) - Hojas de Cálculo de Google3tomas.vendittoAún no hay calificaciones

- Solución Al Proyecto de AplicaciónDocumento2 páginasSolución Al Proyecto de AplicaciónMaYe LopezAún no hay calificaciones

- Ley 2155 Del 14 de Septiembre de 2021Documento54 páginasLey 2155 Del 14 de Septiembre de 2021Fabián GonzalesAún no hay calificaciones

- L00 Ebook (Spanish) v1 - 11 - Cheryl Porter Vocal MethodDocumento37 páginasL00 Ebook (Spanish) v1 - 11 - Cheryl Porter Vocal MethodDemian Hagelsieb90% (10)

- Ley 2155 Del 14 de Septiembre de 2021Documento54 páginasLey 2155 Del 14 de Septiembre de 2021Fabián GonzalesAún no hay calificaciones

- Proyecto Decreto - MINCOMERCIO - Modificación Temporal - Impuesto DiferidoDocumento4 páginasProyecto Decreto - MINCOMERCIO - Modificación Temporal - Impuesto DiferidoMaYe LopezAún no hay calificaciones

- IAS19Documento4 páginasIAS19John AndresAún no hay calificaciones

- Introduccion A Las IfrsDocumento47 páginasIntroduccion A Las IfrsZeudy Milena Castañeda NuñezAún no hay calificaciones

- IAS19Documento4 páginasIAS19John AndresAún no hay calificaciones

- 110 - Capitulo 3 Comercio Exterior y AduanasDocumento10 páginas110 - Capitulo 3 Comercio Exterior y Aduanasmichael_obando_2Aún no hay calificaciones

- El Sistema Nacional de ContabilidadDocumento6 páginasEl Sistema Nacional de ContabilidadJezabel Guzmán RadoAún no hay calificaciones

- Hojas de Trabajo, para Tarea 4Documento6 páginasHojas de Trabajo, para Tarea 4Geronimo De Castillo AnahaiAún no hay calificaciones

- Ejemplo 3 - Activos Financieros A Coste AmortizadoDocumento6 páginasEjemplo 3 - Activos Financieros A Coste AmortizadoMarcos Fernandez GuerreroAún no hay calificaciones

- ESE Hospital Universitario de SantanderDocumento3 páginasESE Hospital Universitario de SantanderAlejandra CalderonAún no hay calificaciones

- Analisis VerticalDocumento4 páginasAnalisis VerticalEmanuel JaggerAún no hay calificaciones

- Almacen El TriunfoDocumento33 páginasAlmacen El TriunfoAnonymous Kz3SVSIQY50% (6)

- 1 Pauta Ejercicio Hangar (A) PuroDocumento4 páginas1 Pauta Ejercicio Hangar (A) PuroSebastian Pinto OrtizAún no hay calificaciones

- Ejercicios de Repaso para Examen Parcial CGDocumento25 páginasEjercicios de Repaso para Examen Parcial CGVictor Abdias Perez GonzalesAún no hay calificaciones

- Planificacion y Control FinancieroDocumento13 páginasPlanificacion y Control Financierocamilitas1y2100% (1)

- ACTIVIDAD2Documento3 páginasACTIVIDAD2cristian gaitanAún no hay calificaciones

- Contabilidad AgropecuariaDocumento50 páginasContabilidad Agropecuariajose miguelAún no hay calificaciones

- Caso Practico Plan FinancieraDocumento12 páginasCaso Practico Plan FinancieraJeninson Rafael Ferrer Medina100% (1)

- Objetivos Del Balance GeneralDocumento8 páginasObjetivos Del Balance GeneralROsa Maria Janampa100% (1)

- Emo MaterialesDocumento14 páginasEmo Materialesfelipe mussy quinteroAún no hay calificaciones

- Analisis Financiero 2019Documento13 páginasAnalisis Financiero 2019Maria Alejandra Blanco AlvarezAún no hay calificaciones

- Taller ExplicativoDocumento6 páginasTaller Explicativonataly suarezAún no hay calificaciones

- Polar Inc ProañoDocumento30 páginasPolar Inc ProañoKevyn ProañoAún no hay calificaciones

- Conta 1 2Documento6 páginasConta 1 2098 Suxo Coca EdwinAún no hay calificaciones

- Actividad 1Documento14 páginasActividad 1DINA LUZ TAPIERO SANCHEZAún no hay calificaciones

- Patrimonio Neto Healthy PocketsDocumento12 páginasPatrimonio Neto Healthy PocketsMaria Julieta Calderon OrtizAún no hay calificaciones

- Caso Octane Service StationDocumento11 páginasCaso Octane Service StationLarry Soza100% (1)

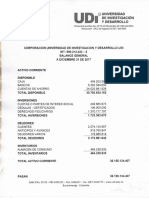

- Estados Financieros UDI 2017 - Balance GeneralDocumento2 páginasEstados Financieros UDI 2017 - Balance Generaljaviherchaparro2648Aún no hay calificaciones

- Actividad 2 Planeación FinancieraDocumento12 páginasActividad 2 Planeación FinancieraGuillermo Murga GuerreroAún no hay calificaciones

- Cap 01-Cuentas Por Pagar PDFDocumento13 páginasCap 01-Cuentas Por Pagar PDFTirson Antonio Suriel RamosAún no hay calificaciones

- Parcial 1 de ContabilidadDocumento15 páginasParcial 1 de Contabilidadbrianabrego24Aún no hay calificaciones

- FCFIDocumento4 páginasFCFILuisa Penagos ZárateAún no hay calificaciones

- Tema 3 - Los Instrumentos FinancierosDocumento20 páginasTema 3 - Los Instrumentos FinancierosSUSANAAún no hay calificaciones

- Actividad 8 Parcial PresupuestosDocumento17 páginasActividad 8 Parcial PresupuestosGonzalo Jimenez50% (2)

- Autoevaluación 3 Objetivo y Elementos Del Balance GeneralDocumento3 páginasAutoevaluación 3 Objetivo y Elementos Del Balance GeneralShannon MendozaAún no hay calificaciones

- Trabajo Colaborativo - Grupo 38 - Fase 4Documento14 páginasTrabajo Colaborativo - Grupo 38 - Fase 4Jaqueline Florez Pereira100% (1)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosDe EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosCalificación: 4 de 5 estrellas4/5 (12)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Fundamentos de microeconomíaDe EverandFundamentos de microeconomíaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)