También podría gustarte

- Auditoria Tributaria Preventiva y Procedimiento de Fiscalización PDFDocumento771 páginasAuditoria Tributaria Preventiva y Procedimiento de Fiscalización PDFKliver QC100% (8)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Casos Practicos Nia 200 210 260Documento14 páginasCasos Practicos Nia 200 210 260Leonardo Cepeda80% (5)

- Dictamen fiscal para el IMSS por medio electrónico SIDEIMSSDe EverandDictamen fiscal para el IMSS por medio electrónico SIDEIMSSAún no hay calificaciones

- Resumen Capitulo 1 Santillana PDFDocumento21 páginasResumen Capitulo 1 Santillana PDFDINAAún no hay calificaciones

- Actualizacion de La Informacion FinancieraDocumento13 páginasActualizacion de La Informacion FinancieraERICKA NAVA75% (4)

- Origen y Desarrollo de La Auditoría en Guatemala-1Documento13 páginasOrigen y Desarrollo de La Auditoría en Guatemala-1carlos panjoj33% (3)

- Guia para La Preparacion de Estados Financieros y Auditoria de Proyectos BID AF100 Y AF300Documento40 páginasGuia para La Preparacion de Estados Financieros y Auditoria de Proyectos BID AF100 Y AF300Enrique Hernández100% (5)

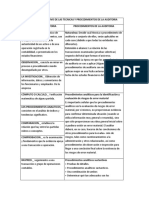

- Cuadro Comparativo de Las Tecnicas y Procedimientos de La AuditoriaDocumento2 páginasCuadro Comparativo de Las Tecnicas y Procedimientos de La AuditoriaOmar Arana92% (12)

- Conta Fin 1Documento380 páginasConta Fin 1David Paz Borda100% (1)

- Antecedentes de NIA'sDocumento6 páginasAntecedentes de NIA'sCinthia RamirezAún no hay calificaciones

- Historia de La Auditoria. Auditoria 01, YaDocumento17 páginasHistoria de La Auditoria. Auditoria 01, YaHeyssy PachecoAún no hay calificaciones

- Ensayo de Las Evolucion de Las AuditoriasDocumento6 páginasEnsayo de Las Evolucion de Las Auditoriaskaren100% (2)

- Antología Auditoría IDocumento31 páginasAntología Auditoría Ineodata alex velazquez rAún no hay calificaciones

- Historia de La AuditoriaDocumento5 páginasHistoria de La AuditoriaJudit JiménezAún no hay calificaciones

- MATERIAL Antecedentes de La AuditoríaDocumento4 páginasMATERIAL Antecedentes de La AuditoríaIsraelAún no hay calificaciones

- Auditoria Internacional Contable y Posible Practica en Chile (Monografía)Documento26 páginasAuditoria Internacional Contable y Posible Practica en Chile (Monografía)Nemorino Mayorga100% (3)

- Resumen Capitulo 1 - Santillana PDFDocumento21 páginasResumen Capitulo 1 - Santillana PDFbriiseydasalas50% (6)

- Fundamentos Teóricos de AuditoríaDocumento10 páginasFundamentos Teóricos de Auditoríacintia carmelit chauca ayquipaAún no hay calificaciones

- La Contabilidad ContemporáneaDocumento4 páginasLa Contabilidad ContemporáneaGianellaDiRossiMaria50% (2)

- Teoría de La AuditoríaDocumento96 páginasTeoría de La Auditoríaherbert chavarriaAún no hay calificaciones

- Resumen I, de ContabilidadDocumento10 páginasResumen I, de ContabilidadKatty AybarAún no hay calificaciones

- Texto DiapositivasDocumento6 páginasTexto DiapositivasJeffrey XiquitaAún no hay calificaciones

- Unidad 1 y 2Documento25 páginasUnidad 1 y 2Ernesto ManzanoAún no hay calificaciones

- Entregable1 Dupre Gasca PabloDocumento10 páginasEntregable1 Dupre Gasca PabloAlejandro DupreAún no hay calificaciones

- Auditoria de Estados FinancierosDocumento8 páginasAuditoria de Estados FinancierosGerardo Norberto MartinezAún no hay calificaciones

- 1.2 Ensayo de La Historia y Evolucion de La Auditoria IDocumento4 páginas1.2 Ensayo de La Historia y Evolucion de La Auditoria ICleotildeAún no hay calificaciones

- 1.1. Auditoria Parte 1Documento15 páginas1.1. Auditoria Parte 1AngeAún no hay calificaciones

- ContaFin1 Unidad1Documento32 páginasContaFin1 Unidad1M.SALINASAún no hay calificaciones

- De El Concepto Universal de AuditoriaDocumento24 páginasDe El Concepto Universal de AuditoriaMaría del Carmen Cruz PinzónAún no hay calificaciones

- Auditoria AlbaDocumento84 páginasAuditoria AlbaSilvia Gabriela Loyola RuizAún no hay calificaciones

- Leccion 1 AuditoriaDocumento8 páginasLeccion 1 AuditoriaShakira Olenka Canchari MirandaAún no hay calificaciones

- Antecedentes de La AuditoriaDocumento4 páginasAntecedentes de La Auditoriakarito201Aún no hay calificaciones

- AuditoriaDocumento91 páginasAuditoriaMiguelFrankAún no hay calificaciones

- Modulos de Auditoria FinancieraDocumento72 páginasModulos de Auditoria FinancieraRaul Cano100% (2)

- Conceptos de AuditoriaDocumento15 páginasConceptos de AuditoriaJosue Tzuc TuzAún no hay calificaciones

- Acontecimientos Históricos de La AuditoriaDocumento4 páginasAcontecimientos Históricos de La AuditoriaMerly Yomar Perez MaluquisAún no hay calificaciones

- Auditoria ClasesDocumento17 páginasAuditoria ClasesCarlos Veles TorresAún no hay calificaciones

- Fundamentos de Auditoria InvestigaciónDocumento11 páginasFundamentos de Auditoria InvestigaciónCarlos DuarteAún no hay calificaciones

- Capitulo IiDocumento90 páginasCapitulo Iimanuel avilaAún no hay calificaciones

- Auditoria Charlie ReparacionDocumento7 páginasAuditoria Charlie ReparacionJohnAún no hay calificaciones

- Naturaleza Filosofia y Conceptualizacion de La AuditoriaDocumento71 páginasNaturaleza Filosofia y Conceptualizacion de La AuditoriaAndree Bartolo MartinezAún no hay calificaciones

- Procedimientos de AuditoriaDocumento10 páginasProcedimientos de AuditoriaDaniel HernandezAún no hay calificaciones

- Fundamentos Teóricos de AuditoríaDocumento8 páginasFundamentos Teóricos de AuditoríaMyli HidalgoAún no hay calificaciones

- Introduccion - A La AuditoriaDocumento196 páginasIntroduccion - A La AuditoriaIsrael Gutiérrez AlonsoAún no hay calificaciones

- Tema 1. Nic. AntecedentesDocumento8 páginasTema 1. Nic. Antecedentesjose diazAún no hay calificaciones

- Historia de La AuditoríaDocumento11 páginasHistoria de La AuditoríaAraceli Medina100% (1)

- Antecedentes, Origen y Desarrollo de La AuditoríaDocumento15 páginasAntecedentes, Origen y Desarrollo de La AuditoríaJonathan Monterroso100% (1)

- Contenido de Auditoria para 5to, 6to PCDocumento4 páginasContenido de Auditoria para 5to, 6to PCMario Antonio Chutan MurallesAún no hay calificaciones

- Pif Revisoria FiscalDocumento12 páginasPif Revisoria FiscalPaola GomezAún no hay calificaciones

- Contabilidad 3Documento13 páginasContabilidad 3ERICKA NAVAAún no hay calificaciones

- Auditori A Integral Libro FinalDocumento352 páginasAuditori A Integral Libro Finalmailkfh.funAún no hay calificaciones

- Historia y Evolución de La AuditoriaDocumento5 páginasHistoria y Evolución de La AuditoriaGerardo GarciaAún no hay calificaciones

- Fundamentos de Auditoria Aduanera y TributariaDocumento21 páginasFundamentos de Auditoria Aduanera y TributariaNeida Isabel Barroso GonzalezAún no hay calificaciones

- Asumarte BoingeDocumento30 páginasAsumarte BoingeJhonathan RamosAún no hay calificaciones

- Curso Auditoria Financiera-AvancesDocumento115 páginasCurso Auditoria Financiera-AvancesApril CraigAún no hay calificaciones

- La Auditoria Como Proceso de Control - Concepto y TipologíaDocumento9 páginasLa Auditoria Como Proceso de Control - Concepto y TipologíaSolange MacarenaAún no hay calificaciones

- Auditoria InternaDocumento38 páginasAuditoria InternaNestor Gortaire FreireAún no hay calificaciones

- AuditoriaDocumento11 páginasAuditoriaangieAún no hay calificaciones

- Pif Revisoria FiscalDocumento13 páginasPif Revisoria FiscalPaola GomezAún no hay calificaciones

- Historia de La AuditoriaDocumento4 páginasHistoria de La AuditoriaDavid Enrique Mendez100% (4)

- Ley SarbanexDocumento7 páginasLey SarbanexErika MarinaAún no hay calificaciones

- ProcesoContable (Segunda Semana)Documento49 páginasProcesoContable (Segunda Semana)Erika MarinaAún no hay calificaciones

- Ultimo Texto Semana 6Documento15 páginasUltimo Texto Semana 6Erika MarinaAún no hay calificaciones

- Ultimo Texto Semana 7Documento6 páginasUltimo Texto Semana 7Erika MarinaAún no hay calificaciones

- Texto 1 Semana 3 CAPITULO 7 FUNDAMENTOS DE LA PLANEACIONDocumento13 páginasTexto 1 Semana 3 CAPITULO 7 FUNDAMENTOS DE LA PLANEACIONErika MarinaAún no hay calificaciones

- ZZZZDocumento3 páginasZZZZexmir valenciaAún no hay calificaciones

- Legajo Permanente y Planificación-1Documento85 páginasLegajo Permanente y Planificación-1Antonella RuedaAún no hay calificaciones

- Analisis de La Auditoria InternaDocumento6 páginasAnalisis de La Auditoria InternaNELYS MATOSAún no hay calificaciones

- Boletín 5030. Unidad 3Documento35 páginasBoletín 5030. Unidad 3yesslu33% (3)

- L03T09Documento42 páginasL03T09Lenin Campos ChambiAún no hay calificaciones

- NIA 402 Consideraciones de Auditoría Relativas A Una EntidadDocumento24 páginasNIA 402 Consideraciones de Auditoría Relativas A Una EntidadMajo MacmillanAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Paso 2 - Seleccionar Empresa y Realizar El Plan de AuditoríaDocumento13 páginasGuía de Actividades y Rúbrica de Evaluación - Paso 2 - Seleccionar Empresa y Realizar El Plan de AuditoríabibianaAún no hay calificaciones

- Auditoria AmbientalDocumento58 páginasAuditoria AmbientalJosselyn GarcíaAún no hay calificaciones

- Eventos SubsecuentesDocumento3 páginasEventos SubsecuentesAlexander Camargo MAún no hay calificaciones

- NAGASDocumento1 páginaNAGASJuan LargoAún no hay calificaciones

- SST Módulo 4-2021Documento16 páginasSST Módulo 4-2021José CarlosAún no hay calificaciones

- Trabajo de Peritaje Contable 2020-2Documento14 páginasTrabajo de Peritaje Contable 2020-2Orfith Pinedo GarciaAún no hay calificaciones

- Codigo de EtiquetaDocumento17 páginasCodigo de EtiquetaGEdith HUAún no hay calificaciones

- Comentario de La Nia 230 - Aduviri Carpio NoraDocumento3 páginasComentario de La Nia 230 - Aduviri Carpio NoraNoraAún no hay calificaciones

- AnexoN°27-Oficio para Remitir El Informe de Auditoria A La Autoridad Colegiada A Cargo Del Proc y Deslinde de RespDocumento1 páginaAnexoN°27-Oficio para Remitir El Informe de Auditoria A La Autoridad Colegiada A Cargo Del Proc y Deslinde de RespJose CcamaAún no hay calificaciones

- Nia 230Documento15 páginasNia 230susana fernandez vargasAún no hay calificaciones

- Guias de Auditoria 2011Documento404 páginasGuias de Auditoria 2011Lilia Gómez100% (1)

- Nia 240 Caso Practico Grupo 2 Seccion IDocumento10 páginasNia 240 Caso Practico Grupo 2 Seccion ISergioAún no hay calificaciones

- 1° PRACTICA - 20 Casos PrácticosDocumento10 páginas1° PRACTICA - 20 Casos PrácticosLionel LopezAún no hay calificaciones

- 2.sesion 2Documento22 páginas2.sesion 2Brandon QuintanaAún no hay calificaciones

- Auditorias de Seguridad Fisica Agosto 2023Documento66 páginasAuditorias de Seguridad Fisica Agosto 2023verizthAún no hay calificaciones

- Auditoria AmbientalDocumento8 páginasAuditoria AmbientalYancy Paola PerezAún no hay calificaciones

- Planeación de La AuditoriaDocumento9 páginasPlaneación de La AuditoriaTati Castillo50% (2)

- Auditoria Interna de CalidadDocumento4 páginasAuditoria Interna de CalidadAndrés Bernal CendalesAún no hay calificaciones

- El Poder de La Calidad Actividad Evaluativa 3Documento14 páginasEl Poder de La Calidad Actividad Evaluativa 3Johana Olivares DuranAún no hay calificaciones

- Auditoria Informatica Modulo 2 PDFDocumento72 páginasAuditoria Informatica Modulo 2 PDFAndres Alexis Rubilar MatamalaAún no hay calificaciones