También podría gustarte

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Cuestionario ResueltoDocumento9 páginasCuestionario ResueltoClaudio BurciagaAún no hay calificaciones

- Simulacro 1 - Certificacion AccaDocumento7 páginasSimulacro 1 - Certificacion Accasebastian diazAún no hay calificaciones

- Concentrado de PreguntasDocumento17 páginasConcentrado de PreguntasPedro RodriguezAún no hay calificaciones

- Preguntas Auditoria IntegralDocumento9 páginasPreguntas Auditoria Integralailee macasAún no hay calificaciones

- Nia 200Documento3 páginasNia 200ELENA ORTIZ GARCIAAún no hay calificaciones

- Cuestionario NIA 330 Y 315Documento6 páginasCuestionario NIA 330 Y 315Cristian Damian100% (1)

- cuestionario de auditoriaDocumento3 páginascuestionario de auditoriaKevin Fernando Sipac IspacheAún no hay calificaciones

- CuestionarioDocumento8 páginasCuestionarioAna SantyAún no hay calificaciones

- Auditoria de Proyectos Cuestionario de Las NIADocumento9 páginasAuditoria de Proyectos Cuestionario de Las NIAleandro tejedaAún no hay calificaciones

- NIA 200 Preg. y Resp..Documento5 páginasNIA 200 Preg. y Resp..Karen AlvarengaAún no hay calificaciones

- Cuestionario II Parcial - NIAS IIDocumento5 páginasCuestionario II Parcial - NIAS IIsharonAún no hay calificaciones

- Auditoría GubernamentalDocumento12 páginasAuditoría GubernamentalMadelane Sánchez BustosAún no hay calificaciones

- Cuestionario Seminario 2Documento6 páginasCuestionario Seminario 2Katerin MendezAún no hay calificaciones

- Preguntas Exam I Parcial 28-08-2022Documento37 páginasPreguntas Exam I Parcial 28-08-2022Virginia yepez100% (1)

- NAGASDocumento16 páginasNAGASTanyi GonzalezAún no hay calificaciones

- Cuestionario NiasDocumento23 páginasCuestionario Niascaldoderez66Aún no hay calificaciones

- Simulacro 1 - Certificacion AccaDocumento7 páginasSimulacro 1 - Certificacion AccaMariana DAún no hay calificaciones

- Autoevaluación Semana 3 Fundamentos AuditoríaDocumento1 páginaAutoevaluación Semana 3 Fundamentos AuditoríaPedroza Bautista MijaelAún no hay calificaciones

- Cuestionario NiasDocumento7 páginasCuestionario NiasSolandy BuitragoAún no hay calificaciones

- Auditoria de GestionDocumento9 páginasAuditoria de GestionEdwin Vidal Calsina CusiAún no hay calificaciones

- Cuestionario de Auditoria Juridica 2Documento7 páginasCuestionario de Auditoria Juridica 2Norma Leticia GonzalezAún no hay calificaciones

- Objetivos, Naturaleza y Alcance de La Auditoria de Estados FinancierosDocumento1 páginaObjetivos, Naturaleza y Alcance de La Auditoria de Estados FinancierosdeisyAún no hay calificaciones

- Comparacion Entre Las Nias y La SasDocumento3 páginasComparacion Entre Las Nias y La SaspcondetapiaAún no hay calificaciones

- NIA 200 Objetivos Globales Del Auditor Independiente y RealizaciónDocumento15 páginasNIA 200 Objetivos Globales Del Auditor Independiente y RealizaciónClaudia JimenezAún no hay calificaciones

- ISA 200. Traducción y ResumenDocumento10 páginasISA 200. Traducción y ResumenOtto OrtizAún no hay calificaciones

- Reactivos Nia 200 Vera RieraDocumento2 páginasReactivos Nia 200 Vera RieraDani Quinde100% (1)

- Nia 200Documento12 páginasNia 200MIRTHA VENTURA CEPIDAAún no hay calificaciones

- Nia 200Documento4 páginasNia 200JANE CAROLA FLORES ORTIZAún no hay calificaciones

- Cuestionario de Normas Internacionales de AuditoriaDocumento4 páginasCuestionario de Normas Internacionales de AuditoriaFlavio Ovalle MedinaAún no hay calificaciones

- Objetivos Auditoría NIASDocumento49 páginasObjetivos Auditoría NIASBertha RamírezAún no hay calificaciones

- Nia 200Documento26 páginasNia 200FRANK SERECHAún no hay calificaciones

- Auditoria Tarea 1Documento1 páginaAuditoria Tarea 1matiasAún no hay calificaciones

- EVALUACIÓN r2Documento6 páginasEVALUACIÓN r2Jean Pierre Garay SotoAún no hay calificaciones

- Actividad 2 - 24.03.2021 JAVIER OSSESDocumento2 páginasActividad 2 - 24.03.2021 JAVIER OSSESjaviito10Aún no hay calificaciones

- Taller 2 Auditoria IIDocumento3 páginasTaller 2 Auditoria IIMaryuri RiveraAún no hay calificaciones

- NIA AuditoriaDocumento51 páginasNIA AuditoriaLuz DaroAún no hay calificaciones

- Nias 200-220Documento34 páginasNias 200-220Joel De Leon86% (7)

- Las Nías 200, 320, 560Documento6 páginasLas Nías 200, 320, 560cristian ronal paitan quispeAún no hay calificaciones

- 14 de MarzoDocumento6 páginas14 de MarzoMónica Dulce AcevedoAún no hay calificaciones

- Lección Del 1er Parcial - Online - Revisión Del IntentoDocumento3 páginasLección Del 1er Parcial - Online - Revisión Del IntentoYadira MarquezAún no hay calificaciones

- Tarea 4, AUDITORIA IDocumento7 páginasTarea 4, AUDITORIA IGinaury DominguezAún no hay calificaciones

- T2 - Auditoría - Cruz Romero Jennifer Monserrat.Documento4 páginasT2 - Auditoría - Cruz Romero Jennifer Monserrat.Monserrat CruzAún no hay calificaciones

- Trabajo de AuditoriaDocumento7 páginasTrabajo de AuditoriaPilarAún no hay calificaciones

- Preguntas de auditoría NIA 800Documento7 páginasPreguntas de auditoría NIA 800Alex Andres Tubay GutierrezAún no hay calificaciones

- Auditoria de Los Estados Financieros Leonelis ExpoDocumento13 páginasAuditoria de Los Estados Financieros Leonelis ExpoEdson MaurellAún no hay calificaciones

- Guia de AuditoríaDocumento5 páginasGuia de AuditoríaQuevedoAún no hay calificaciones

- 8.auditoria de Informacion Financiera HistoricaDocumento128 páginas8.auditoria de Informacion Financiera HistoricaLuis David GIL PARRAAún no hay calificaciones

- Word NiaDocumento31 páginasWord NiaHerlan Gerardo PeñaAún no hay calificaciones

- Nia 500 A 599Documento38 páginasNia 500 A 599Dayanna OrtizAún no hay calificaciones

- Auditoría I - 1er ParcialDocumento22 páginasAuditoría I - 1er ParcialSantiago Cáceres100% (1)

- Reactivos de Dictámenes de Auditoria 2021Documento33 páginasReactivos de Dictámenes de Auditoria 2021Luciano CoronelAún no hay calificaciones

- Nia 200Documento32 páginasNia 200Emma Tufiño BlasAún no hay calificaciones

- Reactivos de Dictamenes AuditoriaDocumento22 páginasReactivos de Dictamenes AuditoriaAlbertoXavierAún no hay calificaciones

- Taller #1 - en Clase de Auditoria IDocumento6 páginasTaller #1 - en Clase de Auditoria IAngie LizcanoAún no hay calificaciones

- Javier Nias 501,505, 510, 520, 530Documento5 páginasJavier Nias 501,505, 510, 520, 530Kimberly CoradoAún no hay calificaciones

- Estandares Internacionales de AuditoriaDocumento76 páginasEstandares Internacionales de AuditoriaKatiusca Kcana LazaroAún no hay calificaciones

- Semana 2 Seminario de Aud. Financiera - NIA 2021.1Documento10 páginasSemana 2 Seminario de Aud. Financiera - NIA 2021.1Javier Alejandro Barrós RamirezAún no hay calificaciones

- Auditoria Preguntas Nias 3Documento7 páginasAuditoria Preguntas Nias 3Abraham Chan Pacheco0% (1)

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- CODIGO PROCESAL CIVIL Y MERCANTIL Anotado Con Jurisprudencia PDFDocumento444 páginasCODIGO PROCESAL CIVIL Y MERCANTIL Anotado Con Jurisprudencia PDFcarolinaAún no hay calificaciones

- La No Discriminación Remunerativa (Salarial) Como Garantía de Igualdad y Equidad en El Derecho Del Trabajo - Martha MontillaDocumento34 páginasLa No Discriminación Remunerativa (Salarial) Como Garantía de Igualdad y Equidad en El Derecho Del Trabajo - Martha MontillaLeonardo NicosiaAún no hay calificaciones

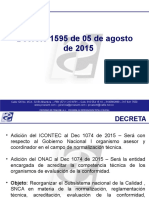

- DecretoSNCADocumento23 páginasDecretoSNCARodolfo Rodríguez VesgaAún no hay calificaciones

- Reglamento Interno de Trabajo AlbacartonDocumento36 páginasReglamento Interno de Trabajo AlbacartonKEVIN ESTEBAN VARGAS PARRAAún no hay calificaciones

- Examen Primaria para EstudiarDocumento45 páginasExamen Primaria para EstudiarElsy Villa PortilloAún no hay calificaciones

- Actividad 1 CivilDocumento4 páginasActividad 1 CivilGrupo ArauzAún no hay calificaciones

- Enfoque Habilidades para La Vida PDFDocumento66 páginasEnfoque Habilidades para La Vida PDFGilberto Barrios VillarroelAún no hay calificaciones

- Horas ExtrasDocumento126 páginasHoras ExtrasEvangelina Mendez VelascoAún no hay calificaciones

- Cuestionario Con Respuestas para EstudioDocumento6 páginasCuestionario Con Respuestas para EstudioMey GalleguillosAún no hay calificaciones

- La Discriminación Étnica y Cultural en El PerúDocumento8 páginasLa Discriminación Étnica y Cultural en El PerúJaime Marreros TanantaAún no hay calificaciones

- Historia del iPodDocumento6 páginasHistoria del iPodAlvaro Torres BustamanteAún no hay calificaciones

- Historia Del Nuevo Mundo, Tomo II Los Mestizajes (1550-1640) by Bernand Carmen, Serge GruzinskiDocumento363 páginasHistoria Del Nuevo Mundo, Tomo II Los Mestizajes (1550-1640) by Bernand Carmen, Serge GruzinskiCarolsmachado75% (4)

- Mujeres ArgentinasDocumento11 páginasMujeres ArgentinasjoseAún no hay calificaciones

- Lavoisier PDFDocumento8 páginasLavoisier PDFSOLEDADAún no hay calificaciones

- PANAIA Sociologia Del Trabajo UbaDocumento11 páginasPANAIA Sociologia Del Trabajo UbaFederico FabbioneriAún no hay calificaciones

- Ficha AmbientalDocumento9 páginasFicha AmbientalJuan Silver Condori Tito100% (1)

- Estudio ExPost de La Empresa ASENABRA S.A IDocumento215 páginasEstudio ExPost de La Empresa ASENABRA S.A IdddscriAún no hay calificaciones

- Seguridad DemocráticaDocumento7 páginasSeguridad DemocráticaLuis Antonio TobarAún no hay calificaciones

- Magistrados romanos: Pretor, juez y gobernadorDocumento4 páginasMagistrados romanos: Pretor, juez y gobernadorAmdam Jaguares Perez RAún no hay calificaciones

- F y D Hoteles EstelarDocumento2 páginasF y D Hoteles Estelarcristina boteroAún no hay calificaciones

- Informe EjecutivoDocumento3 páginasInforme Ejecutivojaime garcesAún no hay calificaciones

- Ensaladas y primeros platos caserosDocumento101 páginasEnsaladas y primeros platos caserosjaviAún no hay calificaciones

- Poesias San Juan de La CruzDocumento22 páginasPoesias San Juan de La CruzSchz JLAún no hay calificaciones

- Tema 08 Estatica I...... 01-03-2018Documento2 páginasTema 08 Estatica I...... 01-03-2018wilmanAún no hay calificaciones

- 9no Libro Del Estudiante Grado 2018 DIGITAL PDFDocumento176 páginas9no Libro Del Estudiante Grado 2018 DIGITAL PDFEscaramujo EscaramujoAún no hay calificaciones

- Condiciones y Restricciones Promo 2x1 Febrero - V3Documento2 páginasCondiciones y Restricciones Promo 2x1 Febrero - V3MIGUEL ORTEGAAún no hay calificaciones

- Licencia de ConducirDocumento1 páginaLicencia de Conducirrobert gutierrezAún no hay calificaciones

- Descifrando EnigmaDocumento3 páginasDescifrando EnigmaClaudiaAún no hay calificaciones

- CadenadeValorCaxagasDocumento31 páginasCadenadeValorCaxagasAmv Carlex0% (1)

- Franco Basaglia 1971 Los Crímenes de La PazDocumento82 páginasFranco Basaglia 1971 Los Crímenes de La PazValeriaSintuiterAún no hay calificaciones