También podría gustarte

- El Nacimiento y Extinción de Las Obligaciones FiscalesDocumento17 páginasEl Nacimiento y Extinción de Las Obligaciones FiscalesVictor MontesAún no hay calificaciones

- Los Elementos Del TributoDocumento8 páginasLos Elementos Del TributoCarlos Alberto Agramonte ValerianoAún no hay calificaciones

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Finanzas Públicas - ApuntesDocumento17 páginasFinanzas Públicas - ApuntesEspe SantanaAún no hay calificaciones

- InformacionDocumento12 páginasInformacionAlexis VilchezAún no hay calificaciones

- Material de Apoyo Unidad 3Documento12 páginasMaterial de Apoyo Unidad 3Johanny AlvaradoAún no hay calificaciones

- La Relacion Juridica TributariaDocumento7 páginasLa Relacion Juridica TributariaElizabeRoblesAún no hay calificaciones

- Clase 7-El Deudor TributarioDocumento22 páginasClase 7-El Deudor TributarioDiego Juan Ramos ValerAún no hay calificaciones

- Presentación Modulo III-TributarioDocumento35 páginasPresentación Modulo III-Tributariogenesis toledoAún no hay calificaciones

- La Relacion JuridicaDocumento3 páginasLa Relacion JuridicaCarmen Marielis TeranAún no hay calificaciones

- Tema 4 La Relación Jurídico TributariaDocumento6 páginasTema 4 La Relación Jurídico TributariaJosue DiazAún no hay calificaciones

- Obligación TributariaDocumento17 páginasObligación TributariaJosé MartínezAún no hay calificaciones

- Origen de La Obligacion TributariaDocumento15 páginasOrigen de La Obligacion TributariaCATHERINT YATZIL ROSENDOAún no hay calificaciones

- Relación Jurídica TributariaDocumento3 páginasRelación Jurídica Tributariaoswaldo liraAún no hay calificaciones

- 03 9 Resumen VillegasDocumento22 páginas03 9 Resumen VillegasBetina MonasterioAún no hay calificaciones

- La Relación Jurídica Tributaria y La Obligación TributariaDocumento4 páginasLa Relación Jurídica Tributaria y La Obligación TributariaguillermoAún no hay calificaciones

- Potestad TributariaDocumento12 páginasPotestad TributariasupAún no hay calificaciones

- La Relación Jurídica TributariaDocumento14 páginasLa Relación Jurídica TributariaWilfredo Cab PootAún no hay calificaciones

- Derecho Tributario - Modulo 2/4Documento34 páginasDerecho Tributario - Modulo 2/4Patricia CastilloAún no hay calificaciones

- La Relacion Juridica TributariaDocumento7 páginasLa Relacion Juridica TributariaAndrés CedeñoAún no hay calificaciones

- Apunte 202005 - Obligación TributariaDocumento6 páginasApunte 202005 - Obligación TributariaMarcia BelenAún no hay calificaciones

- Sujetos de La Relacion TributariaDocumento19 páginasSujetos de La Relacion TributariaJulioCesar Ortiz PerezAún no hay calificaciones

- Finanzas Publicas Unidad 7Documento24 páginasFinanzas Publicas Unidad 7mezanico64Aún no hay calificaciones

- Cuestionario de Tributos I UDODocumento4 páginasCuestionario de Tributos I UDOLeonardo MartinezAún no hay calificaciones

- Segundo Parcial - Derecho Tributario (PUNTOS)Documento12 páginasSegundo Parcial - Derecho Tributario (PUNTOS)Daniel Rolando López de LeónAún no hay calificaciones

- Obligaciones TributariaDocumento12 páginasObligaciones TributariaRoxana Maita de MatuteAún no hay calificaciones

- Unidad II. La Obligacion Tributaria-2Documento13 páginasUnidad II. La Obligacion Tributaria-2Maria Jose Camarillo BAún no hay calificaciones

- Sujetos de La Obligación FiscalDocumento6 páginasSujetos de La Obligación Fiscalsandry_vgAún no hay calificaciones

- Tributa RioDocumento17 páginasTributa RioThalia Olinda Ramos AlbarranAún no hay calificaciones

- Derecho Tributario ResumenDocumento5 páginasDerecho Tributario ResumenDavid Trombetta100% (1)

- La Relación Jurídica TributariaDocumento17 páginasLa Relación Jurídica Tributariaarelis moralesAún no hay calificaciones

- InfografiaDocumento4 páginasInfografiaCristian VasquezAún no hay calificaciones

- Tema 4. RELACIÓN JURÍDICA TRIBUTARIA Y TRIB. NACIONALES. 2023.Documento8 páginasTema 4. RELACIÓN JURÍDICA TRIBUTARIA Y TRIB. NACIONALES. 2023.Adrián CaldeiraAún no hay calificaciones

- 5.2 Obligación Tributaria, Conceptos, Características y Nacimiento.Documento6 páginas5.2 Obligación Tributaria, Conceptos, Características y Nacimiento.Katherine Judith Cruz VargasAún no hay calificaciones

- Ensayo El Hecho Imponible Derecho TributarioDocumento11 páginasEnsayo El Hecho Imponible Derecho TributarioAli SalazarAún no hay calificaciones

- Elementos Del TributoDocumento5 páginasElementos Del TributoWendy Pao HoyosAún no hay calificaciones

- Ensayo La Obligacion TributariaDocumento6 páginasEnsayo La Obligacion TributariaKarolina AnabelAún no hay calificaciones

- Sujeto ActivoDocumento5 páginasSujeto ActivoZarik Moreno50% (4)

- 8 ResponsabilidadTributaria - Astete PDFDocumento12 páginas8 ResponsabilidadTributaria - Astete PDFnovakAún no hay calificaciones

- Universidad Tecnológica IndoaméricaDocumento4 páginasUniversidad Tecnológica IndoaméricaDiego Javier Lasluisa RomeroAún no hay calificaciones

- Derecho Tributario Bolilla 6 - Juricidad de La Norma TributariaDocumento73 páginasDerecho Tributario Bolilla 6 - Juricidad de La Norma Tributariacristudamigmail.comAún no hay calificaciones

- Cuestionario Tribu 3Documento4 páginasCuestionario Tribu 3ruthAún no hay calificaciones

- Las ContribucionesysuselementosDocumento9 páginasLas ContribucionesysuselementosChelytavAún no hay calificaciones

- Los Sujetos Pasivos de La Obligacion TributariaDocumento4 páginasLos Sujetos Pasivos de La Obligacion TributariaJose Ramos Flores100% (1)

- Trabajo Tributario S.P y O. de T.Documento13 páginasTrabajo Tributario S.P y O. de T.Paolo RamosAún no hay calificaciones

- Relación Jurídica TributariaDocumento5 páginasRelación Jurídica TributariaHL YatoriAún no hay calificaciones

- Trabajo Final Temas 1 Al 5 de La Unidad II y Temas 1 Al 3 Unidad IIIDocumento35 páginasTrabajo Final Temas 1 Al 5 de La Unidad II y Temas 1 Al 3 Unidad IIIArciniegas_AlexisAún no hay calificaciones

- Determinación de La Obligación TributariaDocumento20 páginasDeterminación de La Obligación TributariaGrecia OrdazAún no hay calificaciones

- Derecho Tributario Infografia 2Documento7 páginasDerecho Tributario Infografia 2Cristian VasquezAún no hay calificaciones

- Tesis TributarioDocumento15 páginasTesis TributarioAndrés VelecelaAún no hay calificaciones

- Comprension Del COTDocumento9 páginasComprension Del COTKassia MartinsAún no hay calificaciones

- 07 Sevillano Sandra - Lecciones de Derecho Tributario 2019 Cap 7Documento26 páginas07 Sevillano Sandra - Lecciones de Derecho Tributario 2019 Cap 7Amaury SebastiánAún no hay calificaciones

- Obligación TributariaDocumento23 páginasObligación TributariaariannaAún no hay calificaciones

- Contribuyente Agente de Retencion Percepcion SeminarioDocumento13 páginasContribuyente Agente de Retencion Percepcion SeminarioGUADALUPE IRIGOINAún no hay calificaciones

- Defraudacion TributariaDocumento41 páginasDefraudacion TributariaYovana Ceras CalderonAún no hay calificaciones

- Acreedor TributarioDocumento12 páginasAcreedor TributarioEricka Manzano100% (1)

- El Sujeto Pasivo en La Relación Jurídica TributariaDocumento17 páginasEl Sujeto Pasivo en La Relación Jurídica TributariaPaolo RamosAún no hay calificaciones

- Relación Jurídica TributariaDocumento14 páginasRelación Jurídica TributariaMARIELA ALEJANDRA OSORIO NATARENO100% (1)

- Tributario RomiDocumento101 páginasTributario RomiRomina99Aún no hay calificaciones

- La Obligacion TributariaDocumento6 páginasLa Obligacion TributariaTaylor AvilaAún no hay calificaciones

- Pre SupuestoDocumento2 páginasPre SupuestoKatherine Judith Cruz VargasAún no hay calificaciones

- 3 - Reglamento de La Ley de Sociedades de SegurosDocumento11 páginas3 - Reglamento de La Ley de Sociedades de Seguroslex1014Aún no hay calificaciones

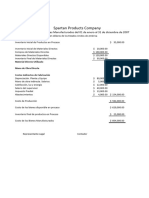

- Resolución Ejercicio Spartan ProductsDocumento3 páginasResolución Ejercicio Spartan ProductsKatherine Judith Cruz VargasAún no hay calificaciones

- 01 - Variedades de Frijol CosteñoDocumento27 páginas01 - Variedades de Frijol CosteñoKatherine Judith Cruz VargasAún no hay calificaciones

- Anteproyecto. Agro (003) - 12042021Documento37 páginasAnteproyecto. Agro (003) - 12042021Katherine Judith Cruz VargasAún no hay calificaciones

- Anualidades Ant.Documento7 páginasAnualidades Ant.Katherine Judith Cruz VargasAún no hay calificaciones

- 5.6.A Los Sujetos Pasivos y La SolidaridadDocumento13 páginas5.6.A Los Sujetos Pasivos y La SolidaridadKatherine Judith Cruz VargasAún no hay calificaciones

- Filosofía HelenísticaDocumento2 páginasFilosofía HelenísticaKatherine Judith Cruz VargasAún no hay calificaciones

- Filosofia JovenesDocumento1 páginaFilosofia JovenesKatherine Judith Cruz VargasAún no hay calificaciones

- Catál de Ctas en Base A NIIF PymesDocumento12 páginasCatál de Ctas en Base A NIIF PymesIsabelitha BenavidezAún no hay calificaciones

- Ejemplo Estados FinancierosDocumento2 páginasEjemplo Estados FinancierosKatherine Judith Cruz VargasAún no hay calificaciones

- Metodo PerpetuoDocumento8 páginasMetodo PerpetuoKatherine Judith Cruz VargasAún no hay calificaciones

- Carnaval Tradicional de CanariasDocumento25 páginasCarnaval Tradicional de CanariasAquito BerrakAún no hay calificaciones

- Delitos Contra La FamiliaDocumento19 páginasDelitos Contra La Familiadarshy leylaAún no hay calificaciones

- ANMAT Resolución 9209/2020Documento4 páginasANMAT Resolución 9209/2020Susana LegrandAún no hay calificaciones

- Muestra Paginas Amarillas de Mexico Sin EmailDocumento16 páginasMuestra Paginas Amarillas de Mexico Sin EmailLuna RGAún no hay calificaciones

- Que Es Estado Social de DerechoDocumento3 páginasQue Es Estado Social de DerechodanielaAún no hay calificaciones

- Examen-N°-03 ResueltoDocumento3 páginasExamen-N°-03 Resueltocinthia mirely tenorio tapiaAún no hay calificaciones

- 4º Educacion MusicalDocumento13 páginas4º Educacion MusicaljohnAún no hay calificaciones

- Martinez-Louis-Análisis ReflexivoDocumento1 páginaMartinez-Louis-Análisis ReflexivoLouis Martinez AcevedoAún no hay calificaciones

- EstilosDocumento16 páginasEstilosarlene sagastegui la torreAún no hay calificaciones

- Proyectos Caritamaya Trabajo para PresentarDocumento159 páginasProyectos Caritamaya Trabajo para PresentarYeni Anahua ApomaytaAún no hay calificaciones

- Propuesta Tecnica EstadioDocumento3 páginasPropuesta Tecnica Estadiokaren mabel bendezu castañedaAún no hay calificaciones

- Los DecenvirosDocumento5 páginasLos DecenvirosManuel Farfan FarfanAún no hay calificaciones

- Novena Navidad 2020Documento9 páginasNovena Navidad 2020elgeorge75_51335419Aún no hay calificaciones

- Trabajo Practico Método InductivoDocumento8 páginasTrabajo Practico Método InductivoSebastian CalgaroAún no hay calificaciones

- Guia 20 EnunciadosDocumento3 páginasGuia 20 EnunciadosYordyAgudeloAún no hay calificaciones

- Tema 2 Las Administrciones Públicas y Los CiudadanosDocumento13 páginasTema 2 Las Administrciones Públicas y Los Ciudadanosmonssie.rvAún no hay calificaciones

- Reglamento General de La Unesr PDFDocumento23 páginasReglamento General de La Unesr PDFDarling MichelleAún no hay calificaciones

- Behrend - Introducción Política Subnacional y DemocraciaDocumento12 páginasBehrend - Introducción Política Subnacional y DemocraciaLuis Meléndez GuerreroAún no hay calificaciones

- Contrato de ArrendamientoDocumento5 páginasContrato de ArrendamientoANDREA MAGAÑA JIMENEZAún no hay calificaciones

- Calculos Capitulo 5Documento13 páginasCalculos Capitulo 5Nicolas Garcia GómezAún no hay calificaciones

- Pack PazDocumento26 páginasPack PazMaria LópezAún no hay calificaciones

- Versiculos P. 35-39Documento3 páginasVersiculos P. 35-39Loida CastilloAún no hay calificaciones

- Ams - Ley Paca y Ley CoolDocumento17 páginasAms - Ley Paca y Ley CoolAlejandro ArvilesAún no hay calificaciones

- El Recurso de Casacion en El PerúDocumento5 páginasEl Recurso de Casacion en El PerúFredy RaulAún no hay calificaciones

- La Libertad - Barrio San Alfonso - AmbatoDocumento153 páginasLa Libertad - Barrio San Alfonso - AmbatoJohanna Villamarin SilvaAún no hay calificaciones

- Sonia Alvarez Leguizamon Alacip 2008Documento21 páginasSonia Alvarez Leguizamon Alacip 2008Medias RojasAún no hay calificaciones

- El Regalo PerfectoDocumento4 páginasEl Regalo PerfectoIs ReinahAún no hay calificaciones

- Matriz de Indicadores Rsaup 2022 6 JunioDocumento57 páginasMatriz de Indicadores Rsaup 2022 6 JunioAlfonso Rojas BardalezAún no hay calificaciones

- EkisdeDocumento2 páginasEkisdeGodzzyAún no hay calificaciones

- Modelo Carta Aval MickyDocumento5 páginasModelo Carta Aval MickyMiguel Loza MamaniAún no hay calificaciones