También podría gustarte

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- 1 Monografia ComercialDocumento2 páginas1 Monografia ComercialManuel VquispeAún no hay calificaciones

- ADocumento156 páginasAMarcelo QuirogaAún no hay calificaciones

- Auditoria de Activos 1Documento10 páginasAuditoria de Activos 1Vanessa ColmenaresAún no hay calificaciones

- Procedimiento de Gestion de CobroDocumento6 páginasProcedimiento de Gestion de CobroEna Margarita Sanchez FragozoAún no hay calificaciones

- Guía Práctica #04Documento5 páginasGuía Práctica #04JEFFERSON FERMIN VASQUEZ DIAZAún no hay calificaciones

- Malla Curricular Sexto Perito ContadorDocumento67 páginasMalla Curricular Sexto Perito ContadorMérida muy100% (1)

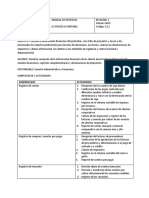

- Manual de Proceso ContableDocumento9 páginasManual de Proceso ContableNicolás Cruz CalderónAún no hay calificaciones

- Manual de Registro de Operaciones Contables Actualizado260120xDocumento137 páginasManual de Registro de Operaciones Contables Actualizado260120xgretell del carmen velasquez zamora100% (1)

- Entregable 2 Cadena de SuministroDocumento10 páginasEntregable 2 Cadena de SuministroAna Pinedo100% (2)

- Contabilidad AplicadaDocumento114 páginasContabilidad AplicadaJose GarciaAún no hay calificaciones

- .Informe de Liquidacion de Obra San CarlosDocumento51 páginas.Informe de Liquidacion de Obra San CarlosSofia CapuñayAún no hay calificaciones

- Tema 07Documento24 páginasTema 07Alba DasairasAún no hay calificaciones

- Diagrama Sin Título - DrawioDocumento3 páginasDiagrama Sin Título - DrawioAna PinedoAún no hay calificaciones

- Silabo IC Documentación Comercial y Contable 2017.1Documento4 páginasSilabo IC Documentación Comercial y Contable 2017.1Angel Arizapana GutierrezAún no hay calificaciones

- Dinora, Luis, Julio, KristalDocumento15 páginasDinora, Luis, Julio, KristalKrístal BarrenecheaAún no hay calificaciones

- S02.s1 - Material - Examen de Cuentas Por Cobrar - Ventas - CobranzasDocumento16 páginasS02.s1 - Material - Examen de Cuentas Por Cobrar - Ventas - CobranzasGiuliana Jiménez AndersonAún no hay calificaciones

- Estructura Del Trabajo FinalDocumento4 páginasEstructura Del Trabajo FinalValentina Ariana Killari Sandoval ChilconAún no hay calificaciones

- Organizador Visual N°1 Proceso ContableDocumento2 páginasOrganizador Visual N°1 Proceso ContableFernando Fong SilvaAún no hay calificaciones

- Capitulo 8 El Sistema ContableDocumento20 páginasCapitulo 8 El Sistema ContableMartin SOÑEZAún no hay calificaciones

- S04.s1 - Material - Examen de Otras Cuentas Por CobrarDocumento18 páginasS04.s1 - Material - Examen de Otras Cuentas Por CobrarStewartAguinagaAún no hay calificaciones

- Practica Del Modulo Viii Normas y Operaciones de Caja (Carla A Del Cristo)Documento6 páginasPractica Del Modulo Viii Normas y Operaciones de Caja (Carla A Del Cristo)Carla Andreina Del cristoAún no hay calificaciones

- Actividad 2 ContabilidadDocumento13 páginasActividad 2 Contabilidadyolanda viridiana rojas graciaAún no hay calificaciones

- 1.TALLER DE APLICACION No.1 - DINAMICA DE LAS CUENTAS - PUC CUENTAS REALESDocumento1 página1.TALLER DE APLICACION No.1 - DINAMICA DE LAS CUENTAS - PUC CUENTAS REALESDarwin Alexis RicoAún no hay calificaciones

- Subárea Contabilidad de SociedadesDocumento7 páginasSubárea Contabilidad de Sociedadesmynorlealgarcia006Aún no hay calificaciones

- JD AaDocumento10 páginasJD AayejesebAún no hay calificaciones

- Oc12 - Teoría y Técnica ContableDocumento4 páginasOc12 - Teoría y Técnica ContableSofi Insaurralde100% (1)

- Ciclo ContableDocumento2 páginasCiclo ContableNery Ticlla HidrogoAún no hay calificaciones

- Manual de Proceso Cartera Interluces y ElectricosDocumento11 páginasManual de Proceso Cartera Interluces y ElectricosAlvaro Alexis Lenis DominguezAún no hay calificaciones

- Conciliacion y Depuracion de CarteraDocumento20 páginasConciliacion y Depuracion de CarteraFranklin VasquezAún no hay calificaciones

- Normas Internacionales Eje 3Documento13 páginasNormas Internacionales Eje 3leidy SalazarAún no hay calificaciones

- Actividad Conciliacion Bancaria1Documento2 páginasActividad Conciliacion Bancaria1GUADALUPE SERRANO RODRIGUEZAún no hay calificaciones

- Tabla de IndicadoresDocumento5 páginasTabla de IndicadoresSebastián EspinosaAún no hay calificaciones

- Levantamiento de Funciones de La Gerencia de Finanzas y AdministraciónDocumento24 páginasLevantamiento de Funciones de La Gerencia de Finanzas y Administracióncesarge12Aún no hay calificaciones

- EXAAAMMMMDocumento4 páginasEXAAAMMMMlisbeth giovana francia ramosAún no hay calificaciones

- El Flujo Del Proceso ContableDocumento24 páginasEl Flujo Del Proceso Contableraig15830% (1)

- Manual Cuentas Por Cobrar - CiDocumento7 páginasManual Cuentas Por Cobrar - CiARACELY ELZONDO CARRILLOAún no hay calificaciones

- SIIGO EmpresarialDocumento25 páginasSIIGO EmpresarialJOSE MANUEL GOMEZ ZAPATAAún no hay calificaciones

- Archivologocompendio 2022318124010 RemovedDocumento9 páginasArchivologocompendio 2022318124010 RemovedAna Lucia Bustos TorresAún no hay calificaciones

- Sistemas de Control InternoDocumento16 páginasSistemas de Control Internosantiago Dominguez100% (1)

- Unidad 4. Proceso Contable - ContenidosDocumento11 páginasUnidad 4. Proceso Contable - ContenidosDomenica Morales AdrianAún no hay calificaciones

- Guía 2Documento13 páginasGuía 2Alison SuasnabarAún no hay calificaciones

- Manual de ContabilidadDocumento22 páginasManual de ContabilidadALEXANDRA JOSEFH IZA CHALCOAún no hay calificaciones

- Sesion 28-30 - Trabajo Final Contabilidad I - 2017-I PDFDocumento4 páginasSesion 28-30 - Trabajo Final Contabilidad I - 2017-I PDFCesar Joel Bedoya RojasAún no hay calificaciones

- Programa Curso Basico de ContabilidadDocumento6 páginasPrograma Curso Basico de ContabilidadKatherin Rijo SAún no hay calificaciones

- Anexo 5 y 7Documento3 páginasAnexo 5 y 7Raúl Marcos Castillo RomeroAún no hay calificaciones

- Grupo 08 - Comprobantes de Pago - Proyecto de InvestigaciónDocumento21 páginasGrupo 08 - Comprobantes de Pago - Proyecto de InvestigaciónYadhira ManriqueAún no hay calificaciones

- Formato Perfil de Cargo Auditor NocturnoDocumento6 páginasFormato Perfil de Cargo Auditor NocturnoRuth Maria Torres BarretoAún no hay calificaciones

- I Introduccion A Los Conceptos GeneralesDocumento11 páginasI Introduccion A Los Conceptos GeneralesAdrian Ariza0% (1)

- Trabajo de Mi Pymes para JoseDocumento1 páginaTrabajo de Mi Pymes para JoseJose david Diaz herreraAún no hay calificaciones

- s5Documento21 páginass5zmarcoantonio0001Aún no hay calificaciones

- Wa0021.Documento4 páginasWa0021.cristofer LópezAún no hay calificaciones

- Moneda Extranjera PDFDocumento19 páginasMoneda Extranjera PDFFabián VillarrealAún no hay calificaciones

- PDF Nota Credito y Nota Debito - CompressDocumento3 páginasPDF Nota Credito y Nota Debito - CompressAndres Lezama SolanoAún no hay calificaciones

- Contabilidad BancariaDocumento7 páginasContabilidad BancariaGenrriy Roberto Fuentes OrozcoAún no hay calificaciones

- BancariaDocumento7 páginasBancariaGenrriy Roberto Fuentes OrozcoAún no hay calificaciones

- Modelo Caso de Uso AtmDocumento6 páginasModelo Caso de Uso AtmivanSanchez90Aún no hay calificaciones

- Nccu Nccu-213 MaterialDocumento169 páginasNccu Nccu-213 MaterialNicoleAún no hay calificaciones

- Esquema Sistema de Contabilidad PublicaDocumento1 páginaEsquema Sistema de Contabilidad PublicaClareth OrozcoAún no hay calificaciones

- Caracterizacion Financiera Cuenta Cartera GuiaDocumento2 páginasCaracterizacion Financiera Cuenta Cartera GuiaElida Rosa Calvo AyalaAún no hay calificaciones

- Guía Práctica contabilidadDocumento208 páginasGuía Práctica contabilidadNicoAún no hay calificaciones

- Unidad 2 Documentos ComercialesDocumento8 páginasUnidad 2 Documentos ComercialesmarssitaAún no hay calificaciones

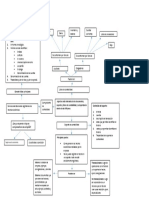

- Mapa Mental Documentos ContablesDocumento2 páginasMapa Mental Documentos ContablesSILVIA FERNANDA CLAVIJO BOLIVARAún no hay calificaciones

- GRAFICA DE CONTROLDocumento39 páginasGRAFICA DE CONTROLAna PinedoAún no hay calificaciones

- Entregable 1 Cadena de SuministroDocumento13 páginasEntregable 1 Cadena de SuministroAna Pinedo100% (1)

- Ejercicios Sobre El Diagrama de ParetoDocumento7 páginasEjercicios Sobre El Diagrama de ParetoAna PinedoAún no hay calificaciones

- Entregable 1 Cadena de SuministroDocumento14 páginasEntregable 1 Cadena de SuministroAna PinedoAún no hay calificaciones

- Entregable 1 Gestión de Distribución y TransporteDocumento10 páginasEntregable 1 Gestión de Distribución y TransporteAna PinedoAún no hay calificaciones

- Spsu Spsu-865 Ejercicio T005Documento5 páginasSpsu Spsu-865 Ejercicio T005Ana PinedoAún no hay calificaciones

- Iso9000 (2Documento11 páginasIso9000 (2Ana PinedoAún no hay calificaciones

- HOTELDocumento85 páginasHOTELAna PinedoAún no hay calificaciones

- LICORESSDocumento5 páginasLICORESSAna PinedoAún no hay calificaciones

- Packing List Ycs-n00080-Ictec Procont 2024Documento2 páginasPacking List Ycs-n00080-Ictec Procont 2024Ana PinedoAún no hay calificaciones

- Modelos de Costos Variables o DirectosDocumento11 páginasModelos de Costos Variables o DirectosAna PinedoAún no hay calificaciones

- NEGOCIOSDocumento1 páginaNEGOCIOSAna PinedoAún no hay calificaciones

- U3 - Caso de Estudio Unidad 3Documento4 páginasU3 - Caso de Estudio Unidad 3javier rodriguezAún no hay calificaciones

- Opns de Apoyo Al Desarrollo S-1Documento62 páginasOpns de Apoyo Al Desarrollo S-1Prcy Ntn Brv RynAún no hay calificaciones

- Extinción Laboral - Raí PrincipeDocumento2 páginasExtinción Laboral - Raí PrincipeRaí PrincipeAún no hay calificaciones

- Catalogo Geriatria 2016 EspDocumento36 páginasCatalogo Geriatria 2016 EspgiorwellAún no hay calificaciones

- Rendicion ViaticoDocumento22 páginasRendicion ViaticoElisa EcheverriaAún no hay calificaciones

- Acuerdos Comerciales Entre Clientes y ProveedoresDocumento2 páginasAcuerdos Comerciales Entre Clientes y Proveedoresjimena ascanioAún no hay calificaciones

- 02 Lectura - La Caja Negra de La EstrategiaDocumento7 páginas02 Lectura - La Caja Negra de La EstrategialeviAún no hay calificaciones

- Kaoru IshikawaDocumento8 páginasKaoru IshikawaDavid CarvajalAún no hay calificaciones

- Modulo II - Tributacion IIDocumento6 páginasModulo II - Tributacion IIJessica Davila QuintanaAún no hay calificaciones

- Realizar La Calificación de Las PropuestasDocumento14 páginasRealizar La Calificación de Las Propuestasboris galoAún no hay calificaciones

- Asignación 1. Cuestionario - María Cecilia Rodríguez 25.944.099Documento19 páginasAsignación 1. Cuestionario - María Cecilia Rodríguez 25.944.099maria rodriguezAún no hay calificaciones

- Contrato Remax - GT Red de Llenado Gas PropanoDocumento6 páginasContrato Remax - GT Red de Llenado Gas PropanoANDRESAún no hay calificaciones

- Anexo 1. Manejo Integrado para La Roya Del Cafe para La Region Del OirsaDocumento18 páginasAnexo 1. Manejo Integrado para La Roya Del Cafe para La Region Del Oirsaerick navarreteAún no hay calificaciones

- La Guia Del Experto en El Analisis de GasesDocumento15 páginasLa Guia Del Experto en El Analisis de GasesAlexander Moisés Saldaña AcevedoAún no hay calificaciones

- Cuaderno de Informes Semana 5Documento13 páginasCuaderno de Informes Semana 5Sérgio sebastian Cueva antialonAún no hay calificaciones

- Proy 108 CCHC Guia Postventa 6Documento21 páginasProy 108 CCHC Guia Postventa 6Tito Diaz VieraAún no hay calificaciones

- Tarea 3Documento10 páginasTarea 3Kevin SajquimAún no hay calificaciones

- Metrologia y Normalizacion II-2Documento10 páginasMetrologia y Normalizacion II-2Noe Adan Sánchez HernándezAún no hay calificaciones

- PESTELDocumento8 páginasPESTELJuan Cisternas MolinaAún no hay calificaciones

- Pastel Creative Brainstorm Mind MapDocumento1 páginaPastel Creative Brainstorm Mind MapOhhJavzAún no hay calificaciones

- Unidad I. Diseño D Plantas UnefmDocumento67 páginasUnidad I. Diseño D Plantas UnefmDaniela CelesteAún no hay calificaciones

- MartinezFabian LuisOveth M11S1AI1Documento13 páginasMartinezFabian LuisOveth M11S1AI1Luis Oveth martinezAún no hay calificaciones

- Contabilidad Semana 15 y 16 MGDocumento10 páginasContabilidad Semana 15 y 16 MGMayte GonzálezAún no hay calificaciones

- PD Rse U1Documento5 páginasPD Rse U1Karina Moya VillanuevaAún no hay calificaciones

- Contrato 012 Residente Apac - MallaoDocumento8 páginasContrato 012 Residente Apac - MallaoDavid Leon yanacAún no hay calificaciones

- Que Es El Método FODADocumento2 páginasQue Es El Método FODAJhosly KaterineAún no hay calificaciones

- Nforme de Metodos de Explotacion SuperficialDocumento1 páginaNforme de Metodos de Explotacion SuperficialdylandAún no hay calificaciones