También podría gustarte

- Copia de Tarea 2 - Formato de Costos Por Orden de ProducciónDocumento11 páginasCopia de Tarea 2 - Formato de Costos Por Orden de ProducciónDAVID ABAUNZA QUINTERO0% (1)

- CCCCDocumento5 páginasCCCCvictor1928Aún no hay calificaciones

- Caso Estado de Flujos de Efectivo 09-10-2015Documento6 páginasCaso Estado de Flujos de Efectivo 09-10-2015luzbeth sicchaAún no hay calificaciones

- Contrato 006 - Servicio de Elaboracion Expediente Centro de Salud PichiuDocumento8 páginasContrato 006 - Servicio de Elaboracion Expediente Centro de Salud PichiuLIZ RAMOS YANGALIAún no hay calificaciones

- Practica de CostosDocumento2 páginasPractica de Costosyakelin alcarrazAún no hay calificaciones

- U2 - S5 - Caso de Contabilidad Analítica de ExplotaciónDocumento18 páginasU2 - S5 - Caso de Contabilidad Analítica de ExplotaciónVanemilaAún no hay calificaciones

- Formatos Taller 2 Costos IIDocumento11 páginasFormatos Taller 2 Costos IIOscar Fernando CifuentesAún no hay calificaciones

- S7 - Caso de Contabilidad Analítica de ExplotaciónDocumento18 páginasS7 - Caso de Contabilidad Analítica de ExplotaciónRuth Chumacero HolguínAún no hay calificaciones

- LiBRO DIARIODocumento20 páginasLiBRO DIARIOCyclic MayAún no hay calificaciones

- S2 Planilla RO Tipo IDocumento33 páginasS2 Planilla RO Tipo Ijuana beatriz aquise pariAún no hay calificaciones

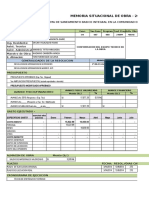

- Formato N°8 Estado Situacional de Obras en EjecucionDocumento8 páginasFormato N°8 Estado Situacional de Obras en EjecucionGerardo Moreyra Tornero100% (1)

- Ejercicio #01 - Contabilidad de CostosDocumento13 páginasEjercicio #01 - Contabilidad de CostosRafael DoblesAún no hay calificaciones

- Ejercicios Nic 2Documento71 páginasEjercicios Nic 2AracellyAún no hay calificaciones

- Relacion de Insumos de C.D.Documento25 páginasRelacion de Insumos de C.D.Yesenia Ramirez LunascoAún no hay calificaciones

- Simulador Paso 2Documento17 páginasSimulador Paso 2Darryl PerezAún no hay calificaciones

- U2 - S5 02 Caso de Contabilidad Analítica de ExplotaciónDocumento19 páginasU2 - S5 02 Caso de Contabilidad Analítica de ExplotaciónVERONICA ALVAREZAún no hay calificaciones

- 1-Punto de EquilibrioDocumento7 páginas1-Punto de EquilibrioWilfredo Huayta VelasquezAún no hay calificaciones

- 1 Punto - de - Equilibrio - PPT Filename Utf 8''1 Punto de EquilibrioDocumento7 páginas1 Punto - de - Equilibrio - PPT Filename Utf 8''1 Punto de EquilibrioSOLUSEGUR SSOMAAún no hay calificaciones

- Formato 2Documento2 páginasFormato 2Roberto Carlos Jimenez MorenoAún no hay calificaciones

- Industrias Misti Sac: Centro de Costos AlfaDocumento29 páginasIndustrias Misti Sac: Centro de Costos AlfaCh¡c0 Best¡aAún no hay calificaciones

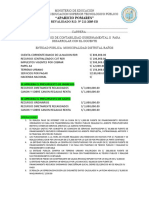

- Memoria de CostosDocumento4 páginasMemoria de CostosLuis Inquilla ApazaAún no hay calificaciones

- Ficha Tecnica - FF01Documento16 páginasFicha Tecnica - FF01Jhonatan Carpio OchoaAún no hay calificaciones

- EjercicioDocumento10 páginasEjercicioLeslyAún no hay calificaciones

- Esquema Presupuesto 2Documento5 páginasEsquema Presupuesto 2Cabello Huacho PercyAún no hay calificaciones

- Proyecto Caso FinanciamientoDocumento48 páginasProyecto Caso FinanciamientoJairo VargasAún no hay calificaciones

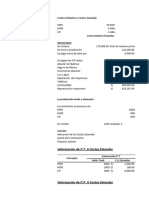

- Valorizacion #01Documento4 páginasValorizacion #01Anonymous qshPNGMlAún no hay calificaciones

- DOS-box Document 10 - 05 - 2023 09 - 17 - 50 A.M.Documento3 páginasDOS-box Document 10 - 05 - 2023 09 - 17 - 50 A.M.Daniel PvcaAún no hay calificaciones

- Tabla P ExDocumento10 páginasTabla P ExJaqueline Revollo MitaAún no hay calificaciones

- Costo ReferencialDocumento14 páginasCosto ReferencialOficina Formuladora de ProyectosAún no hay calificaciones

- Clase 2 - Practica Del Sistema de Costos Estimados 28-07Documento3 páginasClase 2 - Practica Del Sistema de Costos Estimados 28-07JAMES SOTO HERRERAAún no hay calificaciones

- Modelo de Presentacion de Boletas y Formatos Ra 850 - 2022Documento2 páginasModelo de Presentacion de Boletas y Formatos Ra 850 - 2022David Cusihuaman LauraAún no hay calificaciones

- Formato Informe Tec Baja ContableDocumento4 páginasFormato Informe Tec Baja ContableNinfa Rivera MendozaAún no hay calificaciones

- Evaluacion de Un Vehiculo de ColeccionDocumento6 páginasEvaluacion de Un Vehiculo de ColeccionRamiro DiazAún no hay calificaciones

- S12 - SEMANA 11 - NUEVA PRACTICA CALIFICADA II-1fdfDocumento9 páginasS12 - SEMANA 11 - NUEVA PRACTICA CALIFICADA II-1fdfJIMMY GABRIELAún no hay calificaciones

- Examen Proyectos 2Documento43 páginasExamen Proyectos 2Ale Rodriguez EnrriquezAún no hay calificaciones

- Formatos ExcellDocumento20 páginasFormatos ExcellMr.MAún no hay calificaciones

- Grupo 3Documento26 páginasGrupo 3Wendy Stefany Caballon SixtoAún no hay calificaciones

- Práctica en FC. Resultados de Los Casos Cap 2 FINANZADocumento8 páginasPráctica en FC. Resultados de Los Casos Cap 2 FINANZApacoAún no hay calificaciones

- Liq. Simillaca OficioDocumento7 páginasLiq. Simillaca OficiocarlosAún no hay calificaciones

- Tema 12 2019-0 Costos en MineriaDocumento29 páginasTema 12 2019-0 Costos en MineriaDsam II100% (1)

- 7 Operaciones ContablesDocumento8 páginas7 Operaciones ContablesMara Espinoza CornejoAún no hay calificaciones

- Dpi 2019ii Sem 8Documento33 páginasDpi 2019ii Sem 8EDISON ESCALANTE VILCAAún no hay calificaciones

- Sala de Trabajo 6.11Documento38 páginasSala de Trabajo 6.11samirAún no hay calificaciones

- Uso Del Reporte de Costos de ProducciónDocumento15 páginasUso Del Reporte de Costos de ProducciónMiguel CalíAún no hay calificaciones

- de ServicioDocumento7 páginasde Serviciojoseph quesada alorAún no hay calificaciones

- Karen Sigueñas - Ppto Maestro - Tarea 1Documento14 páginasKaren Sigueñas - Ppto Maestro - Tarea 1KAREN NICOLE SIGÜEÑAS OLIVERAAún no hay calificaciones

- Practica CostosDocumento4 páginasPractica CostosDannyAún no hay calificaciones

- Elemento 2Documento7 páginasElemento 2LIZ ROCIO APARI HINOSTROZAAún no hay calificaciones

- Caso Practico Costos Abc DesarrolloDocumento5 páginasCaso Practico Costos Abc DesarrolloJes�s Antonio Jim�nez Ram�rezAún no hay calificaciones

- Guía de Proyecto - Anexo - S1-83Documento27 páginasGuía de Proyecto - Anexo - S1-83Yisel AmayaAún no hay calificaciones

- Cuzqueña Formato PM OperativoDocumento8 páginasCuzqueña Formato PM OperativoJhean Pier LedesmaAún no hay calificaciones

- Caso Practico Costos ABC DesarrolloDocumento5 páginasCaso Practico Costos ABC DesarrolloLeón Zapata OrtegaAún no hay calificaciones

- T Integrado #6Documento6 páginasT Integrado #6Hernan GarzonAún no hay calificaciones

- Costos 2: Cátedra deDocumento11 páginasCostos 2: Cátedra dejoaquin geniniAún no hay calificaciones

- Informe de ValorizacionDocumento3 páginasInforme de ValorizacionClaudia Katerine Diaz SanchezAún no hay calificaciones

- Las balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011De EverandLas balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011Aún no hay calificaciones

- Guía de instalación para locales de pública concurrenciaDe EverandGuía de instalación para locales de pública concurrenciaCalificación: 5 de 5 estrellas5/5 (1)

- Ejercicios resueltos de microeconomía intermedia: Óptimo del productorDe EverandEjercicios resueltos de microeconomía intermedia: Óptimo del productorAún no hay calificaciones

- Guía de instalación en locales de características especialesDe EverandGuía de instalación en locales de características especialesAún no hay calificaciones

- Copia de S06.s1 EJERCICIO PRESUPUESTO DE CAPITALDocumento4 páginasCopia de S06.s1 EJERCICIO PRESUPUESTO DE CAPITALCamila Ramos farajaAún no hay calificaciones

- Abc ComercialDocumento13 páginasAbc Comerciala alex julcaAún no hay calificaciones

- Costo Estandar-Blanco-CulminadoDocumento10 páginasCosto Estandar-Blanco-CulminadoCamila Ramos FarajAún no hay calificaciones

- Semana 6 Tema 1 Tarea Analisis de Las Variaciones en Los Saldos y La Evolucion de Las Cuentas Del ActivoDocumento10 páginasSemana 6 Tema 1 Tarea Analisis de Las Variaciones en Los Saldos y La Evolucion de Las Cuentas Del ActivoCamila Ramos FarajAún no hay calificaciones

- S04.s2 Práctica Valuac Exist PEPS DesarrolladaDocumento1 páginaS04.s2 Práctica Valuac Exist PEPS DesarrolladaCamila Ramos FarajAún no hay calificaciones

- TA4 - Matriz de RiesgoDocumento25 páginasTA4 - Matriz de RiesgoCamila Ramos FarajAún no hay calificaciones

- S07.s2 Practica Costo Precio HotelDocumento2 páginasS07.s2 Practica Costo Precio HotelCamila Ramos FarajAún no hay calificaciones

- Formato5 1Documento1 páginaFormato5 1G Jimenez JuarezAún no hay calificaciones

- Catalogo Nuevo Pcge 2019Documento31 páginasCatalogo Nuevo Pcge 2019Ariane BalarezoAún no hay calificaciones

- Riesgos Financieros-3Documento27 páginasRiesgos Financieros-3Camila Ramos FarajAún no hay calificaciones

- S16.s1-FORO DE LIQUODACION DE IGVDocumento8 páginasS16.s1-FORO DE LIQUODACION DE IGVCamila Ramos farajaAún no hay calificaciones

- Presentacion para Proyecto Moderna MarronDocumento17 páginasPresentacion para Proyecto Moderna MarronCamila Ramos FarajAún no hay calificaciones

- ABC-SERVICIOS1 ClaseDocumento16 páginasABC-SERVICIOS1 ClaseCamila Ramos FarajAún no hay calificaciones

- ABC-SERVICIOS1 ClaseDocumento11 páginasABC-SERVICIOS1 ClaseCamila Ramos FarajAún no hay calificaciones

- Tarea Academica 2Documento63 páginasTarea Academica 2GRUPO JOYAAún no hay calificaciones

- Caso de Importación 2Documento1 páginaCaso de Importación 2Camila Ramos FarajAún no hay calificaciones

- S03.s1 Coaching y Liderazgo EspitirtualDocumento36 páginasS03.s1 Coaching y Liderazgo EspitirtualCamila Ramos FarajAún no hay calificaciones

- Trabajo de Investigacion-Teorias Sobre Región y Sus Fundamentos en La Economía.nDocumento25 páginasTrabajo de Investigacion-Teorias Sobre Región y Sus Fundamentos en La Economía.nJesmy Elza Ramos CondorAún no hay calificaciones

- Aetu U2 A2 CRJLDocumento4 páginasAetu U2 A2 CRJLilseAún no hay calificaciones

- Introduccion Al MarketingDocumento3 páginasIntroduccion Al MarketingShirly TiradoAún no hay calificaciones

- Las 5 Fuerzas de Porter-CsDocumento2 páginasLas 5 Fuerzas de Porter-CsJames TapiaAún no hay calificaciones

- Caso Practico 5 El Patrimonio PDFDocumento1 páginaCaso Practico 5 El Patrimonio PDFELIANAún no hay calificaciones

- FloresDocumento13 páginasFloresJUAN LAZARO MIRANDA CABRERAAún no hay calificaciones

- Metodo de Valoracion Contingente TrabajoDocumento26 páginasMetodo de Valoracion Contingente Trabajoanias_wxyz_29Aún no hay calificaciones

- El Mercado EnsayoDocumento2 páginasEl Mercado Ensayolina pinedo100% (1)

- ByhoursDocumento2 páginasByhoursWilson HernandezAún no hay calificaciones

- Tarea #7 - 2P - Individual - Proyecto Integrador de SaberesDocumento17 páginasTarea #7 - 2P - Individual - Proyecto Integrador de SaberesMaitte Montalvo TutivenAún no hay calificaciones

- Cuestionario GHC Christopher Alarcón 5to AñoDocumento4 páginasCuestionario GHC Christopher Alarcón 5to AñoChristopher AlarcónAún no hay calificaciones

- Libro Plan y Control de ProducciónDocumento40 páginasLibro Plan y Control de ProducciónJhuleisy Sanchez RodriguezAún no hay calificaciones

- Economia Michael Parkin Cap12Documento10 páginasEconomia Michael Parkin Cap12Rocio Ortiz Torres33% (3)

- Ideads de InvestigacionDocumento27 páginasIdeads de InvestigacionNelly Herrera100% (1)

- Metodo CamelDocumento3 páginasMetodo CamelAndredsAún no hay calificaciones

- Desarrollo Economico Tarea 3Documento5 páginasDesarrollo Economico Tarea 3jenAún no hay calificaciones

- Perfil Técnico Defensa RibereñaDocumento30 páginasPerfil Técnico Defensa RibereñaNolbert Sánchez LázaroAún no hay calificaciones

- Escuela ClásicaDocumento7 páginasEscuela ClásicaAsiel CamargoAún no hay calificaciones

- ECONOMÍA La Retribución de Los FactoresDocumento4 páginasECONOMÍA La Retribución de Los FactoresSilvina Alejandra SaezAún no hay calificaciones

- Economia Ambiental-GilpinDocumento21 páginasEconomia Ambiental-GilpinHéctor García Jaimes0% (2)

- 1.2.5.IPC Serie Variaciones IQYDocumento38 páginas1.2.5.IPC Serie Variaciones IQYARMANDOAún no hay calificaciones

- Benemerityos de La PatriaDocumento58 páginasBenemerityos de La PatriaYessicaAún no hay calificaciones

- La Crisis Económica MundialDocumento3 páginasLa Crisis Económica MundialOly Chiro MunguicitoAún no hay calificaciones

- Auto Evaluacion 2 - EconomiaDocumento3 páginasAuto Evaluacion 2 - EconomiaAnii VelazcoAún no hay calificaciones

- Mirar La Infancia Pedagogía Moral y Modernidad en Colombia V1Documento422 páginasMirar La Infancia Pedagogía Moral y Modernidad en Colombia V1Joan Manuel López94% (35)

- Cuba-Balanza de PagosDocumento20 páginasCuba-Balanza de PagosWilliams Cuayla CAún no hay calificaciones

- Razeto M., Luis - El Concepto "Solidaridad"Documento14 páginasRazeto M., Luis - El Concepto "Solidaridad"DanteMarcelAún no hay calificaciones

- Actividad Eje 2 Oferta Demanda y Punto de EquilibrioDocumento12 páginasActividad Eje 2 Oferta Demanda y Punto de EquilibrioSandra Milena Reyes SusutamaAún no hay calificaciones

- Microeconomia LarrouletDocumento4 páginasMicroeconomia LarrouletBernardi Ta Silva GómezAún no hay calificaciones

- Microeconomía - Semana 2 - Grupo 1Documento28 páginasMicroeconomía - Semana 2 - Grupo 1ANITA MILAGROS AQUINO SALAZARAún no hay calificaciones