También podría gustarte

- Guía de instalación en locales de características especialesDe EverandGuía de instalación en locales de características especialesAún no hay calificaciones

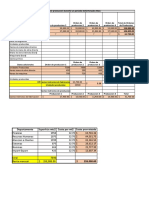

- U2 - S5 - Caso de Contabilidad Analítica de ExplotaciónDocumento18 páginasU2 - S5 - Caso de Contabilidad Analítica de ExplotaciónVanemilaAún no hay calificaciones

- Manual práctico del db he 1. limitación de la demanda energéticaDe EverandManual práctico del db he 1. limitación de la demanda energéticaAún no hay calificaciones

- Contabilización de operaciones industrialesDocumento19 páginasContabilización de operaciones industrialesVERONICA ALVAREZAún no hay calificaciones

- Guía para rehabilitación de viviendas y pequeños locales afinesDe EverandGuía para rehabilitación de viviendas y pequeños locales afinesAún no hay calificaciones

- Costos de inventario y producciónDocumento71 páginasCostos de inventario y producciónAracellyAún no hay calificaciones

- Guía de instalación para viviendasDe EverandGuía de instalación para viviendasCalificación: 5 de 5 estrellas5/5 (1)

- Semana 4 Práctica -Garcia Castillo NexarDocumento30 páginasSemana 4 Práctica -Garcia Castillo Nexarnexar garcia castilloAún no hay calificaciones

- Guía de instalación para locales de pública concurrenciaDe EverandGuía de instalación para locales de pública concurrenciaCalificación: 5 de 5 estrellas5/5 (1)

- Grupo 3Documento26 páginasGrupo 3Wendy Stefany Caballon SixtoAún no hay calificaciones

- Montaje y mantenimiento de instalaciones eléctricas de interior. ELEE0109De EverandMontaje y mantenimiento de instalaciones eléctricas de interior. ELEE0109Aún no hay calificaciones

- PRACTICAMOSDocumento22 páginasPRACTICAMOSROCIO DEL PILAR JARA ASCATEAún no hay calificaciones

- Elemento 2Documento7 páginasElemento 2LIZ ROCIO APARI HINOSTROZAAún no hay calificaciones

- ErnestoDocumento30 páginasErnestoCristian Pariona OrdoñezAún no hay calificaciones

- Elemento 6Documento24 páginasElemento 6alejandroAún no hay calificaciones

- Empresa Grove S.ADocumento10 páginasEmpresa Grove S.AEvelin Alvarez GonzalesAún no hay calificaciones

- Elemento 6Documento24 páginasElemento 6Ghilmar Jhonnathan Canchari RivasAún no hay calificaciones

- GGWPDocumento8 páginasGGWPRichard Giomar GJAún no hay calificaciones

- Propano Sa Modificado CompressDocumento139 páginasPropano Sa Modificado CompressBRITNEY JHANETH LINO GONZALESAún no hay calificaciones

- Examen Primer Parcial Lucy QuispeDocumento122 páginasExamen Primer Parcial Lucy QuispeLucy Quispe RamirezAún no hay calificaciones

- Semana 1b - Caso Practico - Empresa IndustrialDocumento11 páginasSemana 1b - Caso Practico - Empresa IndustrialALFRED HCAún no hay calificaciones

- Casos Prácticos - Contabilidad Gubernamental IDocumento51 páginasCasos Prácticos - Contabilidad Gubernamental IDiArQuispe84% (45)

- So Lucio Nala Prueba Deen Trad ADocumento2 páginasSo Lucio Nala Prueba Deen Trad ANilson David Ochoa CañapatañaAún no hay calificaciones

- Tratamiento Contable Del Costo de ServicioDocumento6 páginasTratamiento Contable Del Costo de Servicioyovany manrique ramosAún no hay calificaciones

- Soluc Caso 12 Duramass Costos 1 ExtraDocumento8 páginasSoluc Caso 12 Duramass Costos 1 ExtraLycantropoSxAún no hay calificaciones

- Casos Plan Contable Todos Los ElementosDocumento14 páginasCasos Plan Contable Todos Los ElementosJosé Stalin Dávila MegoAún no hay calificaciones

- Costos Estimados1Documento14 páginasCostos Estimados1Sandy GutierrezAún no hay calificaciones

- NIC 19 Beneficios a los empleadosDocumento10 páginasNIC 19 Beneficios a los empleadosLeslyAún no hay calificaciones

- Nic 23 - Tarea Academica - Impacto TributarioDocumento15 páginasNic 23 - Tarea Academica - Impacto Tributariokelly coralAún no hay calificaciones

- Sol-Guía 12Documento9 páginasSol-Guía 12Jean Carlos GarayarAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruJULIE HUAMANI CORASAún no hay calificaciones

- Tarea Lista 1Documento5 páginasTarea Lista 1JhosepAnthonyMPAún no hay calificaciones

- Casuistica-Asientos ContablesDocumento76 páginasCasuistica-Asientos ContablesRaúl HS75% (4)

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruJhork Maicol Alvarez NoaAún no hay calificaciones

- Cont Gen - S04 - Vilchez Salazar Frank PDFDocumento11 páginasCont Gen - S04 - Vilchez Salazar Frank PDFfrank100% (1)

- Omisión de Registro de Una Factura en Una Empresa ComercialDocumento17 páginasOmisión de Registro de Una Factura en Una Empresa ComercialJESUS MANUELAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento40 páginasCasos Practicos Gubernamental PeruMidward RoqueAún no hay calificaciones

- Soluc C11 Bakery Niifs Conta Costos IiDocumento8 páginasSoluc C11 Bakery Niifs Conta Costos IiDIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruAldo Jair Lima LLaiqueAún no hay calificaciones

- Examen t2 Parte Práctica 2022-2 (Grupo 8)Documento13 páginasExamen t2 Parte Práctica 2022-2 (Grupo 8)Jerson Borda MorianoAún no hay calificaciones

- Solución Supuesto Práctico General 2 - Nivel Ii PDFDocumento6 páginasSolución Supuesto Práctico General 2 - Nivel Ii PDFoilkgas31Aún no hay calificaciones

- Desarrollo Casos Practicos GubernamentalDocumento49 páginasDesarrollo Casos Practicos Gubernamentaldixer ordinola loayzaAún no hay calificaciones

- Fase de Gasto Comprometido Kamila Castro ValdezDocumento6 páginasFase de Gasto Comprometido Kamila Castro ValdezKamila Castro ValdezAún no hay calificaciones

- Casos Practicos Contabilidad Gubernamental IDocumento49 páginasCasos Practicos Contabilidad Gubernamental Ianabel_rojas_40100% (5)

- AgricolaDocumento8 páginasAgricolabryamAún no hay calificaciones

- Tarea 1 - Costos PDFDocumento6 páginasTarea 1 - Costos PDFcarlos sanchez caychoAún no hay calificaciones

- Ejercicios Asientos Contables 2Documento6 páginasEjercicios Asientos Contables 2Julio Ferro MinaAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruRossana EscarcenaAún no hay calificaciones

- Contabilidad CIA INDUSTRIAL JULIO S.A. 2013Documento42 páginasContabilidad CIA INDUSTRIAL JULIO S.A. 2013Cristian Pariona Ordoñez100% (2)

- Monografica Contable Integral 12 Fmorillo CepebanDocumento19 páginasMonografica Contable Integral 12 Fmorillo CepebanFernando Morillo GalarzaAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruQueen-isa IsabelAún no hay calificaciones

- Monografia Ciclo Contable 1Documento19 páginasMonografia Ciclo Contable 1JhonnyAún no hay calificaciones

- Reconocimiento de activo fijo y estimación de desmantelamiento (NIC 16 y CINIIF 1Documento4 páginasReconocimiento de activo fijo y estimación de desmantelamiento (NIC 16 y CINIIF 1Michael VilchezAún no hay calificaciones

- PT02 +información+de+costos+1 Pacheco+maria+jose PDFDocumento6 páginasPT02 +información+de+costos+1 Pacheco+maria+jose PDFMaria Jose Pacheco BaldarragoAún no hay calificaciones

- Información Financiera Grupo Solano SACDocumento5 páginasInformación Financiera Grupo Solano SACYaneisa Marisel Colmenares ValleAún no hay calificaciones

- Asientos 3Documento19 páginasAsientos 3FranAún no hay calificaciones

- Costos indirectos fabricación métodos aplicaciónDocumento11 páginasCostos indirectos fabricación métodos aplicaciónlisbethAún no hay calificaciones

- Contabilidad de instituciones financieras - IIDocumento19 páginasContabilidad de instituciones financieras - IIkarina gonzales perezAún no hay calificaciones

- 74.2. Empresa IndustrialDocumento39 páginas74.2. Empresa IndustrialRober Arrieta Delgado100% (3)

- Casos PracticosDocumento54 páginasCasos PracticosJosé Carlos Aroni88% (8)

- S03.s2. EjercicioDocumento8 páginasS03.s2. EjercicioRuth Chumacero HolguínAún no hay calificaciones

- S7 S1soluciónDocumento11 páginasS7 S1soluciónRuth Chumacero HolguínAún no hay calificaciones

- Formato5 1Documento1 páginaFormato5 1G Jimenez JuarezAún no hay calificaciones

- Mapa Conceptual Flechas Naranja Verde RosaDocumento1 páginaMapa Conceptual Flechas Naranja Verde RosaRuth Chumacero HolguínAún no hay calificaciones

- Indicadores financieros de Misti S.ADocumento5 páginasIndicadores financieros de Misti S.ARuth Chumacero HolguínAún no hay calificaciones

- La ciencia policial: concepto, características y métodosDocumento9 páginasLa ciencia policial: concepto, características y métodosRuth Chumacero HolguínAún no hay calificaciones

- Semana 08 - Tarea Académica 2 - Rúbrica de Caso Activo 1Documento1 páginaSemana 08 - Tarea Académica 2 - Rúbrica de Caso Activo 1Ruth Chumacero HolguínAún no hay calificaciones

- S01.s2 - Lectura de CostoDocumento2 páginasS01.s2 - Lectura de CostoRuth Chumacero HolguínAún no hay calificaciones

- La Selva Amazónica Está en LlamasDocumento4 páginasLa Selva Amazónica Está en LlamasJesus Matias ArnesquitoAún no hay calificaciones

- Crecimiento Personal y AutoestimaDocumento1 páginaCrecimiento Personal y AutoestimaRuth Chumacero HolguínAún no hay calificaciones

- Semana 08 Deforestación Del AmazonasDocumento5 páginasSemana 08 Deforestación Del AmazonasRuth Chumacero HolguínAún no hay calificaciones

- S11. s1 - El Texto ContraargumentativoDocumento15 páginasS11. s1 - El Texto ContraargumentativoRuth Chumacero HolguínAún no hay calificaciones

- Docentes Adscritos A Las Lineas de Investigación de Ingeniería Industrial 2020Documento2 páginasDocentes Adscritos A Las Lineas de Investigación de Ingeniería Industrial 2020CAROLAY JASMIN RODRIGUEZ REYESAún no hay calificaciones

- Normas y Estudios de NormasDocumento10 páginasNormas y Estudios de NormasSonia Aparicio GonzalezAún no hay calificaciones

- CalidadServicioDocumento12 páginasCalidadServicioPablo PereyraAún no hay calificaciones

- Filosofia Del Six SigmaDocumento9 páginasFilosofia Del Six SigmairaydaAún no hay calificaciones

- YURADocumento24 páginasYURAMelissa Sanchez0% (1)

- Ventajas de Implementar Sistemas de Gestión de La CalidadDocumento11 páginasVentajas de Implementar Sistemas de Gestión de La CalidadAsel Juárez ViteAún no hay calificaciones

- Calidad en los procesos productivosDocumento8 páginasCalidad en los procesos productivosmilagrosAún no hay calificaciones

- Actividad 2 T3Documento4 páginasActividad 2 T3Ayax De La Rosa SandovalAún no hay calificaciones

- PasantiasDocumento37 páginasPasantiasMily' GelvezAún no hay calificaciones

- Clasificación y elementos del costo de producciónDocumento15 páginasClasificación y elementos del costo de producciónLeonardo VillaAún no hay calificaciones

- Diseño almacén Liconsa distribución nuevas rutasDocumento9 páginasDiseño almacén Liconsa distribución nuevas rutasdanonino lopezAún no hay calificaciones

- Alejandro Martín Del Riego, Practica 1, Tema2Documento5 páginasAlejandro Martín Del Riego, Practica 1, Tema2Orlando Martin PereiraAún no hay calificaciones

- Informes 2018Documento164 páginasInformes 2018Adrián Carlos Cognuck Prezzavento100% (1)

- Administración de La Producción 2020 PDFDocumento35 páginasAdministración de La Producción 2020 PDFYassyr BrunoAún no hay calificaciones

- Ejercicios Distribución WeibullDocumento13 páginasEjercicios Distribución WeibullJeyson Minaya PantojaAún no hay calificaciones

- Planeación Didáctica U - 5Documento6 páginasPlaneación Didáctica U - 5Daniel Castillo CoutiñoAún no hay calificaciones

- SemanaNro5 - SesionNro1y2 - Gestion de La CalidadDocumento49 páginasSemanaNro5 - SesionNro1y2 - Gestion de La CalidadMiguel Enrique Segura ChanaAún no hay calificaciones

- Trabajo de MicroeconomiaDocumento9 páginasTrabajo de MicroeconomiaDANIELA CARVAJAL CASTANOAún no hay calificaciones

- Ensayo - Qué Es El FordismoDocumento8 páginasEnsayo - Qué Es El FordismoDany MarquezAún no hay calificaciones

- Modelo Plan de Calidad (An Example of A TQM Plan Schedule)Documento37 páginasModelo Plan de Calidad (An Example of A TQM Plan Schedule)German Urdaneta H94% (33)

- Ensayo TPMDocumento5 páginasEnsayo TPMjeison_zacAún no hay calificaciones

- Practica de Campo Semana 06Documento12 páginasPractica de Campo Semana 06Maríelena ObandoAún no hay calificaciones

- La Manufactura EsbeltaDocumento15 páginasLa Manufactura EsbeltaDaniel CarlosAún no hay calificaciones

- Draft de Sistemas Electrónicos CooperantesDocumento8 páginasDraft de Sistemas Electrónicos CooperantesomAún no hay calificaciones

- Examen de 2 y 6 Puntos de Contabilidad de CostosDocumento13 páginasExamen de 2 y 6 Puntos de Contabilidad de Costosfranklineve03Aún no hay calificaciones

- Ejercicios Modulo 7 y 8Documento11 páginasEjercicios Modulo 7 y 8Genesis RamosAún no hay calificaciones

- CostosProduccionPeriodoDocumento2 páginasCostosProduccionPeriodoSergio DiazAún no hay calificaciones

- Desarrollo e Implantación de un Sistema de Gestión de Calidad para un Centro de Servicio AutomotrizDocumento90 páginasDesarrollo e Implantación de un Sistema de Gestión de Calidad para un Centro de Servicio AutomotrizJuan OrozcoAún no hay calificaciones

- Elaboracion de Un Plan Maestro Pc4 OkkkDocumento40 páginasElaboracion de Un Plan Maestro Pc4 Okkkharold santtosAún no hay calificaciones

- Joseph JuranDocumento7 páginasJoseph JuranJaime Camilo Galvis UribeAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)