También podría gustarte

- AnalisisFinanciero Trabajosemana7 AndreaGaeteHuilcamanDocumento5 páginasAnalisisFinanciero Trabajosemana7 AndreaGaeteHuilcamanAndreaAún no hay calificaciones

- Fase 5 Trabajo Colaborativo 106011 36Documento15 páginasFase 5 Trabajo Colaborativo 106011 36yaqueline yela100% (1)

- Segundo Parcial Domiciliario de Sociología PolíticaDocumento6 páginasSegundo Parcial Domiciliario de Sociología PolíticaManu ManuelaAún no hay calificaciones

- Proyecto de Inversión: Producción y Comercialización de Te de Damiana Hacia El Mercado de CanadáDocumento62 páginasProyecto de Inversión: Producción y Comercialización de Te de Damiana Hacia El Mercado de CanadáDavid Hermoso De MendozaAún no hay calificaciones

- Pisco Word - MARKETING INTERnacional UPNDocumento30 páginasPisco Word - MARKETING INTERnacional UPNjhonAún no hay calificaciones

- ACTIVIDAD 6 Analisis M Fruta SasDocumento4 páginasACTIVIDAD 6 Analisis M Fruta SasLuisa Fernanda Ardila43% (7)

- Practica 2Documento10 páginasPractica 2patopatines100% (1)

- Pronóstico EEFFDocumento10 páginasPronóstico EEFFJUAN DIEGO ALI CAPUMAAún no hay calificaciones

- Actividad 4 Perdida FiscalDocumento7 páginasActividad 4 Perdida FiscalAurora LoraAún no hay calificaciones

- PC2 GrupalDocumento12 páginasPC2 GrupalCesar Quispe CAún no hay calificaciones

- Financials Colombia EcotoursDocumento4 páginasFinancials Colombia EcotoursLizeth Tatiana Rojas LópezAún no hay calificaciones

- Actividad 4. Perdidas Fiscales - Aurora Lora Dávila 2111001Documento7 páginasActividad 4. Perdidas Fiscales - Aurora Lora Dávila 2111001Aurora LoraAún no hay calificaciones

- Laboratorio No. 3 Auditoria 2Documento4 páginasLaboratorio No. 3 Auditoria 2Hector Andrade - Multiservicios AndradeAún no hay calificaciones

- Unidad 1 - Efectivo y Equivalentes, Inversiones y Cuentas Por CobrarDocumento18 páginasUnidad 1 - Efectivo y Equivalentes, Inversiones y Cuentas Por CobrarAlana AngaritaAún no hay calificaciones

- Flujo Envases NAcionalesDocumento6 páginasFlujo Envases NAcionalesjose manuel velasquezAún no hay calificaciones

- Tarea 2Documento10 páginasTarea 2Karen OchoaAún no hay calificaciones

- DchoFiscal Unidad3Documento7 páginasDchoFiscal Unidad3oranya37Aún no hay calificaciones

- MarcroeconomiaDocumento3 páginasMarcroeconomiaDany DuronAún no hay calificaciones

- Caso El CypressDocumento2 páginasCaso El CypressLuciano Veloso ContrerasAún no hay calificaciones

- MarianaDocumento3 páginasMarianaScarlett tatiana Membreño cotoAún no hay calificaciones

- Flujo de Caja TemaDocumento7 páginasFlujo de Caja TemaJose Armando Siza ColmenaresAún no hay calificaciones

- Caso Práctico 1Documento10 páginasCaso Práctico 1Romario CaballeroAún no hay calificaciones

- Actividad 1 Pagos Provinsionales y Del Ejercicio - Aurora Lora Dávila 2111001 Cp4Documento10 páginasActividad 1 Pagos Provinsionales y Del Ejercicio - Aurora Lora Dávila 2111001 Cp4Aurora LoraAún no hay calificaciones

- Valoracion de AdquisicionDocumento12 páginasValoracion de AdquisicionRivaldo Mendoza NarvaezAún no hay calificaciones

- Actividad 1 Pagos ProvinsionalesDocumento10 páginasActividad 1 Pagos ProvinsionalesAurora LoraAún no hay calificaciones

- EJERCICIOS DE REPASO Solucion 2021Documento5 páginasEJERCICIOS DE REPASO Solucion 2021Tania RojasAún no hay calificaciones

- Presupuesto de Caja - ER. ProformaDocumento3 páginasPresupuesto de Caja - ER. ProformaLIZETH MIRIAN PACARI PILCOAún no hay calificaciones

- Actividad 5 Sesion 4Documento16 páginasActividad 5 Sesion 4monnicaavila100% (1)

- Administración Financiera 661Documento15 páginasAdministración Financiera 661Eduardo leonAún no hay calificaciones

- Informe Recaudacion Tributaria NoviembreDocumento15 páginasInforme Recaudacion Tributaria NoviembreCronista.comAún no hay calificaciones

- Karen Alvarez Urrutia Tarea6Documento4 páginasKaren Alvarez Urrutia Tarea6francisco Alvarez RAún no hay calificaciones

- Estructura de CostosDocumento5 páginasEstructura de Costosrocafuentes.veAún no hay calificaciones

- Ce0101 Circular y Anexos Datos Interes Renta at 2018 (Tabla Global Complementario Correc Monetaria Decl Juradas y Otros)Documento9 páginasCe0101 Circular y Anexos Datos Interes Renta at 2018 (Tabla Global Complementario Correc Monetaria Decl Juradas y Otros)Valeria Cahuas SaldiviaAún no hay calificaciones

- Trabajo Final Adm Financiera 2Documento12 páginasTrabajo Final Adm Financiera 2jeifer mejia de los santosAún no hay calificaciones

- Caso Practico 4Documento16 páginasCaso Practico 4Abril GonzalezAún no hay calificaciones

- Caso Práctico Farol - Maach para Su DesarrolloDocumento8 páginasCaso Práctico Farol - Maach para Su DesarrolloLuis Miguel La Torre UbillusAún no hay calificaciones

- Informe de Análisis Eps SanitasDocumento6 páginasInforme de Análisis Eps SanitasDaniel HernàndezAún no hay calificaciones

- Actividad 9 Proyecciones A FuturoDocumento5 páginasActividad 9 Proyecciones A FuturoMarisol Leitón100% (1)

- Brito Contreras Roberto Faf Ai 2Documento2 páginasBrito Contreras Roberto Faf Ai 2Vrito BerotAún no hay calificaciones

- Elaborar El Pronóstico y Presupuesto de VentasDocumento4 páginasElaborar El Pronóstico y Presupuesto de VentasBryan CastilloAún no hay calificaciones

- Funciones de La Gerencia - MaachDocumento2 páginasFunciones de La Gerencia - MaachanalyramirezAún no hay calificaciones

- Casos Prácticos N. 3Documento10 páginasCasos Prácticos N. 3Bryan PonceAún no hay calificaciones

- Semana 4 - Sesión 7 y 8Documento29 páginasSemana 4 - Sesión 7 y 8Adrian Joaquin FloresAún no hay calificaciones

- Analisis Financiero Nutrioil S.A.Documento26 páginasAnalisis Financiero Nutrioil S.A.jose miguelAún no hay calificaciones

- Analisis Financiero Actividad 8Documento7 páginasAnalisis Financiero Actividad 8Edisson TovarAún no hay calificaciones

- Caso Practico 2017-1Documento37 páginasCaso Practico 2017-1sawakoAún no hay calificaciones

- Analisis EmpresaDocumento41 páginasAnalisis EmpresaEutimio Ramón Parra GuedezAún no hay calificaciones

- Tarea #3 de Planificacion FinancieraDocumento3 páginasTarea #3 de Planificacion FinancieraSandry Picolomini YaiboneAún no hay calificaciones

- Planificación Financiera Trabajo IDocumento14 páginasPlanificación Financiera Trabajo IlisettAún no hay calificaciones

- Flujo de Caja Proyectado para Cinco AñosDocumento3 páginasFlujo de Caja Proyectado para Cinco Añosvictor_dussanAún no hay calificaciones

- Presupuesto Anual Liquidado 2021Documento8 páginasPresupuesto Anual Liquidado 2021Erika PupialesAún no hay calificaciones

- Regimen Fiscal PracticaDocumento23 páginasRegimen Fiscal PracticaEsmeralda MoralesAún no hay calificaciones

- Presupuesto RealDocumento2 páginasPresupuesto RealDavid GilAún no hay calificaciones

- Inf Utilidades Abril 2021Documento12 páginasInf Utilidades Abril 2021José David Alcalde CabreraAún no hay calificaciones

- Parcial 2 Administración Financiera 2Documento6 páginasParcial 2 Administración Financiera 2RbkAún no hay calificaciones

- Semana 10 Tarea 2Documento15 páginasSemana 10 Tarea 2EVA ANDREINA CARVAJAL BASURTOAún no hay calificaciones

- Trabajo Analisis Edos Financ IiDocumento17 páginasTrabajo Analisis Edos Financ IiBeatriz RamirezAún no hay calificaciones

- 05 de Agosto de 2016Documento65 páginas05 de Agosto de 2016Marcelo VasquezAún no hay calificaciones

- Analisis Horizontal y Vertical 1Documento6 páginasAnalisis Horizontal y Vertical 1Enzo Jair Avalos Monjaraz100% (1)

- (ACV-S04) Tarea AcadémicaDocumento20 páginas(ACV-S04) Tarea AcadémicaFranklin Ademir Pastor CabreraAún no hay calificaciones

- Trabajo Grupal Finanzas IIIDocumento10 páginasTrabajo Grupal Finanzas IIIAlex BustosAún no hay calificaciones

- Hoja de Trabajo Caso Integral para Aula Virtual EMBA - Escenario - 5Documento50 páginasHoja de Trabajo Caso Integral para Aula Virtual EMBA - Escenario - 5LIMAAún no hay calificaciones

- Análisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITDe EverandAnálisis teórico-práctico de las contribuciones fiscales ISR, IVA, CFF, IMSS E INFONAVITAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- 2021 Libro - Impuestos Cedulares (INDETEC)Documento50 páginas2021 Libro - Impuestos Cedulares (INDETEC)Carlos ZamudioAún no hay calificaciones

- Congreso InternacionalDocumento1 páginaCongreso InternacionalCarlos ZamudioAún no hay calificaciones

- Tesis Aisladas Viernes 1 de Septiembre de 2023Documento151 páginasTesis Aisladas Viernes 1 de Septiembre de 2023Carlos ZamudioAún no hay calificaciones

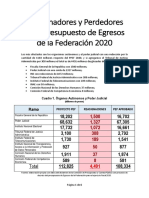

- Los Ganadores y Perdedores en El Presupuesto de Egresos de La Federación 2020 PDFDocumento6 páginasLos Ganadores y Perdedores en El Presupuesto de Egresos de La Federación 2020 PDFCarlos ZamudioAún no hay calificaciones

- El Cerdo VanidosoDocumento1 páginaEl Cerdo VanidosoCarlos ZamudioAún no hay calificaciones

- Caperucita RojaDocumento2 páginasCaperucita RojaCarlos ZamudioAún no hay calificaciones

- Contabilidad de CostosDocumento136 páginasContabilidad de CostosCarlos Zamudio100% (1)

- Contabilidad de CostosDocumento50 páginasContabilidad de CostosCarlos ZamudioAún no hay calificaciones

- Los Ganadores y Perdedores en El Presupuesto de Egresos de La Federación 2020Documento6 páginasLos Ganadores y Perdedores en El Presupuesto de Egresos de La Federación 2020Carlos ZamudioAún no hay calificaciones

- RamirezSolanoMonea Banca y MF P2Cap3 PDFDocumento33 páginasRamirezSolanoMonea Banca y MF P2Cap3 PDFCarlos ZamudioAún no hay calificaciones

- BID - Informacion Financiera PDFDocumento101 páginasBID - Informacion Financiera PDFCarlos ZamudioAún no hay calificaciones

- Contabilidad Financiera Base para La Contabilidad ElectronicaDocumento60 páginasContabilidad Financiera Base para La Contabilidad ElectronicaCarlos ZamudioAún no hay calificaciones

- Constitución y Reseña Histórica de La EmpresaDocumento5 páginasConstitución y Reseña Histórica de La EmpresaAlan JavierAún no hay calificaciones

- Tubo de Concreto Reforzado de 36 - , AConstructoras - Com - Ayudamos A Construir Tus Suenos (2022)Documento1 páginaTubo de Concreto Reforzado de 36 - , AConstructoras - Com - Ayudamos A Construir Tus Suenos (2022)Mauricio Andrés Rojas LópezAún no hay calificaciones

- Relaciones y Funciones de La EmpresaDocumento7 páginasRelaciones y Funciones de La EmpresamariliamuchoAún no hay calificaciones

- Recibo de ComisionDocumento2 páginasRecibo de ComisionsientetebienmejoratuvidaAún no hay calificaciones

- Scarlet - Salas Tarea 4 PREAFDocumento4 páginasScarlet - Salas Tarea 4 PREAFScarlet Jacqueline Salas CalvoAún no hay calificaciones

- Valor de UsoDocumento20 páginasValor de UsoIsidro Lopez FigueroaAún no hay calificaciones

- Actividad 2Documento8 páginasActividad 2jeisson andresAún no hay calificaciones

- Tablas Impuesto A La Renta 2010Documento3 páginasTablas Impuesto A La Renta 2010Mayra Fernanda Minda EscobarAún no hay calificaciones

- Esquema Proyecto Tesis Utea Fecha 3 de Julio 2018Documento15 páginasEsquema Proyecto Tesis Utea Fecha 3 de Julio 2018Pi Ch-duAún no hay calificaciones

- Imce U3 A1 Eslm.Documento8 páginasImce U3 A1 Eslm.STEVE LAún no hay calificaciones

- Visita de EstudiosDocumento5 páginasVisita de EstudiosSam AlcantaraAún no hay calificaciones

- Encíclica Populorum Progressio (Resumen)Documento4 páginasEncíclica Populorum Progressio (Resumen)Yadira1709Aún no hay calificaciones

- Camiones VolquetesDocumento7 páginasCamiones VolquetesSandraLuzCalsinRodriguezAún no hay calificaciones

- Qué Es La Economía Nacional e Internacional de VenezuelaDocumento5 páginasQué Es La Economía Nacional e Internacional de VenezuelaSaimi RojasAún no hay calificaciones

- Descargar Contenido en Enviar A Un AmigoDocumento8 páginasDescargar Contenido en Enviar A Un AmigoDavid Tovar PerazaAún no hay calificaciones

- Trazos (Jun-Ago. 2012) - 16Documento24 páginasTrazos (Jun-Ago. 2012) - 16ElPostAntillanoAún no hay calificaciones

- Ley Del IVA 2020 GO 6507Documento14 páginasLey Del IVA 2020 GO 650721 Brigada de Infantería Ejército Bolivariano100% (1)

- Toma Decisiones - Trabajo FinalDocumento26 páginasToma Decisiones - Trabajo FinalCarlos KirkconnellAún no hay calificaciones

- FT Botiquin Primeros Auxilios 10 PersonasDocumento1 páginaFT Botiquin Primeros Auxilios 10 PersonasAldo Llanos RodriguezAún no hay calificaciones

- Diplomado en Comercio Exterior y AduanasDocumento9 páginasDiplomado en Comercio Exterior y AduanasFirst Consulting GroupAún no hay calificaciones

- La Estructura Del Empleo PúblicoDocumento22 páginasLa Estructura Del Empleo PúblicoAdriianaB25Aún no hay calificaciones

- Marriot International IncDocumento3 páginasMarriot International IncJohan MonsalveAún no hay calificaciones

- Especificaciones Técnicas - Adquisición de Accesorios para Instalaciones Sanitarias - DesagüeDocumento8 páginasEspecificaciones Técnicas - Adquisición de Accesorios para Instalaciones Sanitarias - DesagüebrandonaldairpacayalimaAún no hay calificaciones

- Evaluacion 3Documento7 páginasEvaluacion 3sandra moreno100% (1)

- Capitulo XIIDocumento2 páginasCapitulo XIIDeyda MartínezAún no hay calificaciones

- Jekail S Cupcakes Proyecto Marketing 2do GrupoDocumento35 páginasJekail S Cupcakes Proyecto Marketing 2do Grupobryanzz777Aún no hay calificaciones