También podría gustarte

- Domina el Arte de la Inversión: Desde los Fundamentos hasta la Era DigitalDe EverandDomina el Arte de la Inversión: Desde los Fundamentos hasta la Era DigitalAún no hay calificaciones

- Inversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másDe EverandInversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másCalificación: 4.5 de 5 estrellas4.5/5 (43)

- Aplicacion Practica 13 IsabellaDocumento6 páginasAplicacion Practica 13 IsabellaAlexis FloresAún no hay calificaciones

- El Sistema FinancieroDocumento37 páginasEl Sistema FinancieroSeidy GaleasAún no hay calificaciones

- Laboratorio 1 - Mercado FinancieroDocumento8 páginasLaboratorio 1 - Mercado FinancieroMajo PerezAún no hay calificaciones

- Principios Examen 3Documento8 páginasPrincipios Examen 3Seila Karolina NuñezAún no hay calificaciones

- Clase 18 - El Ahorro, La Inversion y El Sistema FinancieroDocumento12 páginasClase 18 - El Ahorro, La Inversion y El Sistema FinancieroLuca SaccomannoAún no hay calificaciones

- 4 Introducción A La Admon Financ (Capítulo 2, 2.1)Documento42 páginas4 Introducción A La Admon Financ (Capítulo 2, 2.1)Maria OrtizAún no hay calificaciones

- Tema 13Documento5 páginasTema 13Alexandra RamirezAún no hay calificaciones

- Tema 4Documento24 páginasTema 4Cassia NicolescuAún no hay calificaciones

- Unidad Iii Empresas y MercadosDocumento12 páginasUnidad Iii Empresas y MercadosZeravla NailAún no hay calificaciones

- Mercados Financieros y Estrategia EmpresarialDocumento41 páginasMercados Financieros y Estrategia EmpresarialLis Fabiola Otazu100% (1)

- Tema 4 El Ahorro La Inversión y El Sistema FinancieroDocumento13 páginasTema 4 El Ahorro La Inversión y El Sistema Financierobadabubin hnAún no hay calificaciones

- Tarea 5Documento7 páginasTarea 5skiel romeroAún no hay calificaciones

- Solucionario EconomiaDocumento9 páginasSolucionario Economiaanamac080% (3)

- Decisiones de FinanciamientoDocumento32 páginasDecisiones de FinanciamientoLegaspi JoseAún no hay calificaciones

- F S2 T3 ImprimibleDocumento39 páginasF S2 T3 ImprimibleJ Luis OcañaAún no hay calificaciones

- Resumen Capítulo 25Documento10 páginasResumen Capítulo 25Wilfredo AlvaradoAún no hay calificaciones

- Resumen - Ahorro, Inversión y El Sistema Financiero.Documento4 páginasResumen - Ahorro, Inversión y El Sistema Financiero.Britney Lu VásquezAún no hay calificaciones

- El Sistema MonetarioDocumento3 páginasEl Sistema MonetarioMilagros GarcíaAún no hay calificaciones

- Taller N°3 Mercado de Capitales Sistema FinancieroDocumento8 páginasTaller N°3 Mercado de Capitales Sistema FinancieroDiego Martinez100% (1)

- A1 Villegas Fernando FinanzasCortoPlazoDocumento7 páginasA1 Villegas Fernando FinanzasCortoPlazoFernando VillegasAún no hay calificaciones

- EconomiaDocumento9 páginasEconomiaJenny VillamizarAún no hay calificaciones

- Bolsa de Valores - Mcgraw-Hill - EsDocumento14 páginasBolsa de Valores - Mcgraw-Hill - EsMARCOS BARZINIAún no hay calificaciones

- El Sistema Financiero. La Bolsa - Tema 11Documento10 páginasEl Sistema Financiero. La Bolsa - Tema 11Irene Mora GonzálezAún no hay calificaciones

- El Ahorro, La Inversión y El Sistema FinancieroDocumento6 páginasEl Ahorro, La Inversión y El Sistema FinancieroMelanie Nogue Fructuoso100% (3)

- Actividad Semana CincoDocumento12 páginasActividad Semana Cincolaura0% (1)

- Actv 4Documento10 páginasActv 4Rafael GutierrezAún no hay calificaciones

- Preguntas de Repaso Cap 7Documento5 páginasPreguntas de Repaso Cap 7Ivan Escobar VargasAún no hay calificaciones

- Tarea 4 Administracion Financiera I, LISTADocumento11 páginasTarea 4 Administracion Financiera I, LISTAYadiel PerezAún no hay calificaciones

- Actividad 6 de La Cruz SofiaDocumento7 páginasActividad 6 de La Cruz SofiamariaAún no hay calificaciones

- Cuestionario Resuelto - Ligibeth y Yenny GonzalezDocumento4 páginasCuestionario Resuelto - Ligibeth y Yenny GonzalezLigibeth GonzalezAún no hay calificaciones

- Solucionario Unidad 04Documento19 páginasSolucionario Unidad 04ricardoAún no hay calificaciones

- Tarea 5 Cuestionario No 3Documento4 páginasTarea 5 Cuestionario No 3Nayelis De Lora RodriguezAún no hay calificaciones

- Finanzas VillegasFernandoDocumento7 páginasFinanzas VillegasFernandoFernando VillegasAún no hay calificaciones

- Conceptos Básicos Sobre El Mercado de ValoresDocumento6 páginasConceptos Básicos Sobre El Mercado de ValoresRous Tu AngelitaAún no hay calificaciones

- Tarea 5 Administracion Financiera IDocumento7 páginasTarea 5 Administracion Financiera IHector A. GenaoAún no hay calificaciones

- Ensayo Sobre Analisis Acciones ComunesDocumento7 páginasEnsayo Sobre Analisis Acciones ComunesJose Armando Rodriguez SolanoAún no hay calificaciones

- Laboratorio Sistema Financiero PeruanoDocumento12 páginasLaboratorio Sistema Financiero PeruanoDeyser Juan Hualcas MendozaAún no hay calificaciones

- Mercado de FP - MACROECONOMÍADocumento28 páginasMercado de FP - MACROECONOMÍARaul Rolando Requena TarazonaAún no hay calificaciones

- Tema 1 - Introducción y Conceptos Básicos (Con Marca de Agua)Documento30 páginasTema 1 - Introducción y Conceptos Básicos (Con Marca de Agua)Bladimir Arnaldo Arce TorresAún no hay calificaciones

- TesoreríaDocumento11 páginasTesoreríamoii1326Aún no hay calificaciones

- Documento Finanzas III 1Documento21 páginasDocumento Finanzas III 1Alina RomeroAún no hay calificaciones

- Capítulo 1 BMKDocumento6 páginasCapítulo 1 BMKmbenaventea2Aún no hay calificaciones

- Unidad I.IDocumento30 páginasUnidad I.Isergio del castilloAún no hay calificaciones

- Administracion Financiera IIDocumento29 páginasAdministracion Financiera IIOnesimo Rios MuñizAún no hay calificaciones

- Cuestionario Del Cap 1234Documento14 páginasCuestionario Del Cap 1234Diego Reaño Saavedra100% (1)

- Cuestionario Admon Financiera - 091331Documento4 páginasCuestionario Admon Financiera - 091331Ligibeth GonzalezAún no hay calificaciones

- Consulta-Inversiones FinacierasDocumento4 páginasConsulta-Inversiones FinacierasestilomassaludableAún no hay calificaciones

- Laboratorio 1 - Mercado Financiero PeruanoDocumento8 páginasLaboratorio 1 - Mercado Financiero PeruanoPamela CarolinaAún no hay calificaciones

- Renta Fija y Renta Variable.Documento9 páginasRenta Fija y Renta Variable.Alfonso Gutierrez Leidy PaolaAún no hay calificaciones

- Tarea 3 de Administracion Financiera 1.Documento11 páginasTarea 3 de Administracion Financiera 1.Darlin Rosario PantaleonAún no hay calificaciones

- El Mercado de Fondos PrestablesDocumento4 páginasEl Mercado de Fondos PrestablesAngel CastilloAún no hay calificaciones

- Unidad 6Documento44 páginasUnidad 6ÉrikaaAguirrePérezz100% (2)

- Tema 5 - GFIDocumento23 páginasTema 5 - GFIAngélica FelipeAún no hay calificaciones

- Día 1 Finanzas CorporativasDocumento41 páginasDía 1 Finanzas CorporativasNELLY XIMENA PALACIOS MARTINEZAún no hay calificaciones

- KuspitDocumento10 páginasKuspitalberto RiosAún no hay calificaciones

- Investigación Bibliográfica Semana2Documento11 páginasInvestigación Bibliográfica Semana2Alberto AyalaAún no hay calificaciones

- Lectura 1-1Documento10 páginasLectura 1-1Jorge Alfonzo Montero MurilloAún no hay calificaciones

- Fuentes de Financiación Resumen GeneralDocumento10 páginasFuentes de Financiación Resumen GeneralAngela AceroAún no hay calificaciones

- EEyM PO1Documento2 páginasEEyM PO1Silvia Sanchez BuenoAún no hay calificaciones

- Huella Hidrica Trabajo FinalDocumento24 páginasHuella Hidrica Trabajo FinalFLAVIO MANUEL QUITO DIAZAún no hay calificaciones

- Matriz Dofa 05-Nov-2020 FloresDocumento1 páginaMatriz Dofa 05-Nov-2020 FloresDANIELA FERNANDA RENGIFO SOLISAún no hay calificaciones

- 6.el Milagro Economico Colombiano - Libardo SarmientoDocumento23 páginas6.el Milagro Economico Colombiano - Libardo SarmientoJoha M Galvis GratzAún no hay calificaciones

- Exportación de ServiciosDocumento18 páginasExportación de ServiciosRita RodriguezAún no hay calificaciones

- Adm. de Comercio Internacional: Integración y Relaciones InternacionalesDocumento56 páginasAdm. de Comercio Internacional: Integración y Relaciones InternacionalesAyly ayuque.tAún no hay calificaciones

- Trabajo Final Comercio InternacionaalDocumento24 páginasTrabajo Final Comercio InternacionaalStacey TejadaAún no hay calificaciones

- Empresas Maquiladoras y Las Franquicias en ParaguayDocumento8 páginasEmpresas Maquiladoras y Las Franquicias en ParaguayRaquel DiazAún no hay calificaciones

- Cardona Montoya - Es Mercosur Una Union Aduanera ImperfectaDocumento15 páginasCardona Montoya - Es Mercosur Una Union Aduanera ImperfectaYanel RodriguezAún no hay calificaciones

- Articulo BorojoDocumento12 páginasArticulo BorojoAlexita PumaAún no hay calificaciones

- Examen Final Comercio InternacionalDocumento10 páginasExamen Final Comercio InternacionalGina Osorio100% (1)

- Agricola Cerro PrietoDocumento12 páginasAgricola Cerro PrietoYessenia ChavezAún no hay calificaciones

- Como Exoportar Productos TextilesDocumento62 páginasComo Exoportar Productos Textileskjruiz2292Aún no hay calificaciones

- S2A1Documento15 páginasS2A1Ivan BautistaAún no hay calificaciones

- Freddy Espinosa Larriva. Caso Wal-MartDocumento28 páginasFreddy Espinosa Larriva. Caso Wal-MartFreddy_Espinosa_Larriva0% (1)

- Pasos. Problema de InvestigaciónDocumento6 páginasPasos. Problema de InvestigaciónItalo HuertaAún no hay calificaciones

- Planilla Inscripcion 26914945Documento1 páginaPlanilla Inscripcion 26914945leoanny gonzalezAún no hay calificaciones

- Evidencia 1 Asesoria Caso ExportacionDocumento11 páginasEvidencia 1 Asesoria Caso ExportacionJuan Diego BustamanteAún no hay calificaciones

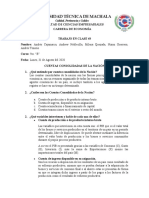

- Cuentas Nacionales - Cuentas Consolidadas de La NaciónDocumento2 páginasCuentas Nacionales - Cuentas Consolidadas de La NaciónJeremy Garcia100% (3)

- Un Examen de Los Factores Que Afectan Las Decisiones de Fijación de Precios para Mercados de ExportaciónDocumento10 páginasUn Examen de Los Factores Que Afectan Las Decisiones de Fijación de Precios para Mercados de ExportaciónValeriaAún no hay calificaciones

- Cafe FiltranteDocumento17 páginasCafe FiltranteANY MEDINAAún no hay calificaciones

- Proyecto Final-Grupo MeloDocumento39 páginasProyecto Final-Grupo Melokathia jaenAún no hay calificaciones

- Proyecto de Exportacion Trabajo FinalDocumento115 páginasProyecto de Exportacion Trabajo FinalunperuanonymusAún no hay calificaciones

- La Insercion de America Latina en Economia MundialDocumento28 páginasLa Insercion de America Latina en Economia Mundialdanielsanzbbca0% (1)

- Undp Rblac Cd19 Pds Number5 Es PeruDocumento28 páginasUndp Rblac Cd19 Pds Number5 Es PerusofiabloemAún no hay calificaciones

- Caso Chocolates para TiDocumento4 páginasCaso Chocolates para TiFrancisco LópezAún no hay calificaciones

- CroydonDocumento4 páginasCroydonTatiana G. SuárezAún no hay calificaciones

- Ensayo Presupuesto PublicoDocumento5 páginasEnsayo Presupuesto PublicoJacneirys faramayaAún no hay calificaciones

- FICHA TECnica 2Documento6 páginasFICHA TECnica 2DUVIED ARMANDO RAMIREZ ENCISO100% (1)

- UIA Carnes Alt 08Documento40 páginasUIA Carnes Alt 08Klosky RomeraAún no hay calificaciones