También podría gustarte

- Entre humo y arcilla: contaminación ambiental y sobrevivencia humana en la producción artesanal de ladrillosDe EverandEntre humo y arcilla: contaminación ambiental y sobrevivencia humana en la producción artesanal de ladrillosAún no hay calificaciones

- 1111 - Traslasdo Dictamen Pericial No 00001009Documento16 páginas1111 - Traslasdo Dictamen Pericial No 00001009Edinson Gutierrez VillarrealAún no hay calificaciones

- Arroyo ManzanoDocumento9 páginasArroyo ManzanoRaylin CalderónAún no hay calificaciones

- La financiacion de la vivienda para la clase mediaDe EverandLa financiacion de la vivienda para la clase mediaAún no hay calificaciones

- Peritaje Edificio GladiolosDocumento11 páginasPeritaje Edificio GladiolosAmerico Romero RodriguezAún no hay calificaciones

- San Germán en Guayanilla: asentamiento, instituciones y vida cotidiana, 1556 – 1572De EverandSan Germán en Guayanilla: asentamiento, instituciones y vida cotidiana, 1556 – 1572Aún no hay calificaciones

- Avaluo TurbacoDocumento20 páginasAvaluo Turbacooscar andrade sosa100% (1)

- El hundimiento de la banca: Crónica de cómo gestores, supervisores y políticos provocaron la mayor crisis en la historia del sistema financiero españolDe EverandEl hundimiento de la banca: Crónica de cómo gestores, supervisores y políticos provocaron la mayor crisis en la historia del sistema financiero españolAún no hay calificaciones

- Avaluo Lote Servidumbre La Estrella - Jun-2022v1Documento38 páginasAvaluo Lote Servidumbre La Estrella - Jun-2022v1Camilo MurilloAún no hay calificaciones

- Bodega RICHARD - PLAN DEDocumento18 páginasBodega RICHARD - PLAN DEdazaamanda92Aún no hay calificaciones

- Avaluo Jesus D' LimaDocumento20 páginasAvaluo Jesus D' LimajenniferAún no hay calificaciones

- Trabajo Títulos 4Documento4 páginasTrabajo Títulos 4Omara RomeroAún no hay calificaciones

- Inversiones+en+el+Callao CONSERSACDocumento4 páginasInversiones+en+el+Callao CONSERSACnelsonAún no hay calificaciones

- Para DemolicionDocumento9 páginasPara DemolicionCésar Heredia Zúñiga100% (3)

- Modelo de Informe Tecnico Por Peligro Inminente Inf - Tec - .-0141-2019-Indeci.11.0Documento9 páginasModelo de Informe Tecnico Por Peligro Inminente Inf - Tec - .-0141-2019-Indeci.11.0wilberto benites atocheAún no hay calificaciones

- Estudio de SeguridadDocumento32 páginasEstudio de Seguridadfelipe garrido laraAún no hay calificaciones

- Tasacion TerrenoDocumento7 páginasTasacion TerrenoEdgar MittmaAún no hay calificaciones

- Programa Parcial de Urbanización: ArquitecturaDocumento52 páginasPrograma Parcial de Urbanización: ArquitecturaAZUCENA SARAHI GARCIA AGUILARAún no hay calificaciones

- Memoria Descriptiva MirafloresDocumento16 páginasMemoria Descriptiva MirafloresrogerAún no hay calificaciones

- Memoria DescriptivaDocumento3 páginasMemoria DescriptivajenrrryAún no hay calificaciones

- Demanda de Obra RuinosaDocumento4 páginasDemanda de Obra RuinosaAlejandro AyalaAún no hay calificaciones

- Avaluo Casa Parque Santa Fe de AntioquiaDocumento29 páginasAvaluo Casa Parque Santa Fe de AntioquiaAriel Bareño MartinezAún no hay calificaciones

- TASACIÓN Judicial, Plaza ColónDocumento7 páginasTASACIÓN Judicial, Plaza Colóncentury21recanattiAún no hay calificaciones

- Tasacion ComercialDocumento46 páginasTasacion ComercialIng Juan Alberto Nunez Encarnacion100% (1)

- Tasacion TrabajoDocumento5 páginasTasacion TrabajoAnthony Vela VillacortaAún no hay calificaciones

- PRESUPUESTODocumento2 páginasPRESUPUESTOCarrasquero WilmerAún no hay calificaciones

- Construccion de 3 Naves Industriales PDFDocumento316 páginasConstruccion de 3 Naves Industriales PDFLuis Fernando Pedraza ClarosAún no hay calificaciones

- Informe Situacional de La Unidad de Mercado y CamalDocumento9 páginasInforme Situacional de La Unidad de Mercado y CamalEmi Carito Ugaz Suarez100% (1)

- Informe Avaluo Lote HospitalDocumento13 páginasInforme Avaluo Lote HospitalJhon EmirAún no hay calificaciones

- Tasacion Anypsa2Documento8 páginasTasacion Anypsa2Allison Villagomez MuñozAún no hay calificaciones

- Acta Policial GuachoDocumento2 páginasActa Policial GuachoAlexa PerezAún no hay calificaciones

- DefensaDocumento10 páginasDefensaBryan LGAún no hay calificaciones

- 6.-Memoria-Descriptiva-Arquitectura Demolicion TotalDocumento4 páginas6.-Memoria-Descriptiva-Arquitectura Demolicion TotalCRISTHIAN ARROYO PINEDOAún no hay calificaciones

- DICTAMEN PERICIAL DIGITAL MAYO 2023 Predio en USUCAPIÓN USMINIA Esquina - Dr. POLODocumento64 páginasDICTAMEN PERICIAL DIGITAL MAYO 2023 Predio en USUCAPIÓN USMINIA Esquina - Dr. POLOvalentin24horasAún no hay calificaciones

- Estudio Seguridad InstalacionesDocumento28 páginasEstudio Seguridad Instalacioneselpepita100% (1)

- MATRIZ PROMESA NOTARIAL DE COMPRAVENTA BROWN SUR 20.07.2020 MA Final (Con Póliza) D-1401 Marie Jauregui - VALIDADA POR MAGALDocumento21 páginasMATRIZ PROMESA NOTARIAL DE COMPRAVENTA BROWN SUR 20.07.2020 MA Final (Con Póliza) D-1401 Marie Jauregui - VALIDADA POR MAGALDiego Alonso Aceituno MartínezAún no hay calificaciones

- Informe Técnico de Avaluo de Bien Inmueble-Terreno Caso 09333-2018-00047Documento10 páginasInforme Técnico de Avaluo de Bien Inmueble-Terreno Caso 09333-2018-00047miguel vasquez borjaAún no hay calificaciones

- Informe Cambio de Tecnología SBDocumento31 páginasInforme Cambio de Tecnología SBJesus Reymundo GutarraAún no hay calificaciones

- Avalúo Capitolio REVISADODocumento30 páginasAvalúo Capitolio REVISADOAna Santos PintoAún no hay calificaciones

- Informe 900012 2018 Uib DGDP Vmpcic MCDocumento3 páginasInforme 900012 2018 Uib DGDP Vmpcic MCCarlos Ibarra MesiasAún no hay calificaciones

- Informe-Tecnico DEFENSA CIVILDocumento28 páginasInforme-Tecnico DEFENSA CIVILANTHONY C.GRANDEZ100% (1)

- Escrito Contestacion de Acusación - Robo - 3Documento10 páginasEscrito Contestacion de Acusación - Robo - 3Bryan LGAún no hay calificaciones

- Informe Avaluo Ok PDFDocumento18 páginasInforme Avaluo Ok PDFJuan Jose ZentenoAún no hay calificaciones

- 2020 Sentencia Barraca PeñaDocumento53 páginas2020 Sentencia Barraca Peñadanimancux100% (1)

- Avaluo Comercial EjemploDocumento14 páginasAvaluo Comercial EjemploTatiana Prieto50% (2)

- Formato Directiva para EmpresasDocumento12 páginasFormato Directiva para EmpresasArmand Andres Mendoza VargasAún no hay calificaciones

- Avaluo ComercialDocumento8 páginasAvaluo ComercialJhon EmirAún no hay calificaciones

- Proa - Casas MazueraDocumento9 páginasProa - Casas MazueraMauricio TovarAún no hay calificaciones

- Reutilización de ChocolateríaDocumento6 páginasReutilización de ChocolateríaHellen ConejaAún no hay calificaciones

- NARCISO EUSEBIO VILCA LIMA Memoria VisacionDocumento1 páginaNARCISO EUSEBIO VILCA LIMA Memoria VisacionQuimbercoilas CondoriAún no hay calificaciones

- 1612 Proyecto FS Viv DescalzosDocumento129 páginas1612 Proyecto FS Viv DescalzosGrupo ByrAún no hay calificaciones

- Reporte Preliminar SI-0166-21 (004) - DesbloqueadoDocumento21 páginasReporte Preliminar SI-0166-21 (004) - DesbloqueadoCarlos Eduardo Sencio IcoAún no hay calificaciones

- Reclamacion DirectaDocumento3 páginasReclamacion Directaauxiliardesarrollo auxiliardesarrolloAún no hay calificaciones

- Memoria de DesvioDocumento5 páginasMemoria de DesvioJhulhio Palacios PerezAún no hay calificaciones

- Avaluo Rural La CarlinaDocumento18 páginasAvaluo Rural La CarlinaJorge DiazAún no hay calificaciones

- Memoria PrescripcionDocumento2 páginasMemoria PrescripcionPlanos Cad100% (1)

- 018 Coffee Break 20Documento2 páginas018 Coffee Break 20Sergio SelmanAún no hay calificaciones

- Cpnciliacion ExtrajudicialDocumento3 páginasCpnciliacion ExtrajudicialJara Werlen Daniel JoelAún no hay calificaciones

- COPIA Nº........ Regpol-Lima Divpol Norte 3 Com. SMP Op MARZO - 2022Documento6 páginasCOPIA Nº........ Regpol-Lima Divpol Norte 3 Com. SMP Op MARZO - 2022ciro chambi vargasAún no hay calificaciones

- 16-Listado EPP Certificados Al Mes de Agosto 2014Documento703 páginas16-Listado EPP Certificados Al Mes de Agosto 2014Aguilar VirginiaAún no hay calificaciones

- Trabajo Practico N 3Documento2 páginasTrabajo Practico N 3Aguilar VirginiaAún no hay calificaciones

- 5 Combinado FamiliarDocumento11 páginas5 Combinado FamiliarAguilar VirginiaAún no hay calificaciones

- P0 L Kopc AKSgxt IISDocumento1 páginaP0 L Kopc AKSgxt IISAguilar VirginiaAún no hay calificaciones

- Dame La Mano y Danzaremos. 08 de MarzoDocumento2 páginasDame La Mano y Danzaremos. 08 de MarzoAguilar VirginiaAún no hay calificaciones

- 3-Seguro de ConsorcioDocumento9 páginas3-Seguro de ConsorcioAguilar VirginiaAún no hay calificaciones

- 1-Seguro de IncendioDocumento18 páginas1-Seguro de IncendioAguilar VirginiaAún no hay calificaciones

- Trabajo Practico N 4Documento3 páginasTrabajo Practico N 4Aguilar VirginiaAún no hay calificaciones

- Trabajo Practico N 3Documento2 páginasTrabajo Practico N 3Aguilar VirginiaAún no hay calificaciones

- De La Reticencia en El Contrato de SeguroDocumento42 páginasDe La Reticencia en El Contrato de SeguroAguilar VirginiaAún no hay calificaciones

- 6-Ley 17418Documento40 páginas6-Ley 17418Aguilar VirginiaAún no hay calificaciones

- Perfil de SuelosDocumento1 páginaPerfil de SuelosCarlos SanchezAún no hay calificaciones

- Qué Es El Diseño WebDocumento12 páginasQué Es El Diseño Webdylan morenoAún no hay calificaciones

- 01 - El Viaje de Tivo, El Arriesgado PDFDocumento85 páginas01 - El Viaje de Tivo, El Arriesgado PDFkakoAún no hay calificaciones

- Método de Negociación Colaborativa de HarvardDocumento4 páginasMétodo de Negociación Colaborativa de HarvardpanchocaceAún no hay calificaciones

- Hada MadrinaDocumento13 páginasHada MadrinaVanesa Anderson FyhnAún no hay calificaciones

- Represent Antes Del MercantilismoDocumento12 páginasRepresent Antes Del MercantilismoAnDy FiTzAún no hay calificaciones

- La Musica en El Servicio de Dios (Autoguardado) (Autoguardado)Documento18 páginasLa Musica en El Servicio de Dios (Autoguardado) (Autoguardado)julian steven rodriguez chaparroAún no hay calificaciones

- Eccema Numular, Liquen Simple Crónico y Pitiriasis AlbaDocumento32 páginasEccema Numular, Liquen Simple Crónico y Pitiriasis AlbaMarifer RomeroAún no hay calificaciones

- Cultivo GuayabaDocumento12 páginasCultivo GuayabaRenny RincónAún no hay calificaciones

- Norma Ieee P1451Documento4 páginasNorma Ieee P1451Paulo Flores AguilarAún no hay calificaciones

- Catedral de Zamora (Comentario de Texto)Documento1 páginaCatedral de Zamora (Comentario de Texto)Oualid NahidAún no hay calificaciones

- La Responsabilidad Moral Del Hombre Ante de Dios y Su Falta de Poder - MackintoshDocumento4 páginasLa Responsabilidad Moral Del Hombre Ante de Dios y Su Falta de Poder - MackintoshDaniel FreireAún no hay calificaciones

- La Carta NotarialDocumento2 páginasLa Carta NotarialEdgar Cayllahua QuispeAún no hay calificaciones

- Codman y ChandlerDocumento4 páginasCodman y ChandlerANA SOFIA SAAVEDRA RABAGOAún no hay calificaciones

- Caso 4, Ejercicio BancariaDocumento4 páginasCaso 4, Ejercicio Bancariarebeca paizAún no hay calificaciones

- Arteterapia y EmocionesDocumento9 páginasArteterapia y EmocionesFauna Tiva100% (8)

- Doctrina Logistica.Documento48 páginasDoctrina Logistica.luis fernando castillo gamezAún no hay calificaciones

- El TPV GRATIS Que Un Negocio NecesitaDocumento3 páginasEl TPV GRATIS Que Un Negocio NecesitaBuzoneo AlbaceteAún no hay calificaciones

- Plan de Desarrollo - Putumayo PDFDocumento237 páginasPlan de Desarrollo - Putumayo PDFLuisa Fernanda Rueda AcevedoAún no hay calificaciones

- Informe Jurídico Del Estado Peruano PDFDocumento18 páginasInforme Jurídico Del Estado Peruano PDFjjore serviceAún no hay calificaciones

- Hacia Un Discurso Emancipador de Los Derechos de Las Niñas y Los NiñosDocumento425 páginasHacia Un Discurso Emancipador de Los Derechos de Las Niñas y Los NiñossarlengaAún no hay calificaciones

- 2023 Oficio Traslado de H D A Procuraduría CASU - 240413 - 151126Documento54 páginas2023 Oficio Traslado de H D A Procuraduría CASU - 240413 - 151126El Expreso PeriódicoAún no hay calificaciones

- Costos y PresupuestosDocumento263 páginasCostos y PresupuestosHenry Choque CondoriAún no hay calificaciones

- Refri - Informe #4Documento16 páginasRefri - Informe #4robert aquinoAún no hay calificaciones

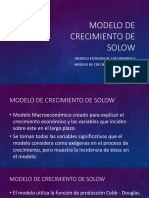

- Modelo de Crecimiento de SolowDocumento28 páginasModelo de Crecimiento de SolowNoNameUNI100% (1)

- Fabricacion y Modelado Del Jabon PDFDocumento5 páginasFabricacion y Modelado Del Jabon PDFaurysalexAún no hay calificaciones

- HISTORIA CLINICA Cirugia Torax y CVDocumento2 páginasHISTORIA CLINICA Cirugia Torax y CVangel123aAún no hay calificaciones

- Actividades Rectoras de La Primera InfanciaDocumento8 páginasActividades Rectoras de La Primera Infancialaura andreaAún no hay calificaciones

- 966-Texto Del Artículo-3732-1-10-20160326Documento12 páginas966-Texto Del Artículo-3732-1-10-20160326Jaime Sarmiento CornejoAún no hay calificaciones

- Guitarra Foba CompletoDocumento4 páginasGuitarra Foba CompletoGuillermo Lopez RomaAún no hay calificaciones

- El cultivo biológico - Trucos, técnicas y consejos para el cultivo de hortalizas y frutas sin sustancias tóxicas ni contaminantesDe EverandEl cultivo biológico - Trucos, técnicas y consejos para el cultivo de hortalizas y frutas sin sustancias tóxicas ni contaminantesCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Manual para el cultivo de hortalizas. Familia CompuestasDe EverandManual para el cultivo de hortalizas. Familia CompuestasAún no hay calificaciones

- Manual para el cultivo de hortalizas. Familia QuenopodiáceasDe EverandManual para el cultivo de hortalizas. Familia QuenopodiáceasAún no hay calificaciones

- Manual para el cultivo de frutales en el trópico: familia CrucíferasDe EverandManual para el cultivo de frutales en el trópico: familia CrucíferasAún no hay calificaciones

- Manual para el cultivo de hortalizas. Familia SolanáceasDe EverandManual para el cultivo de hortalizas. Familia SolanáceasCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Manual para el cultivo de frutales en el trópico. VidDe EverandManual para el cultivo de frutales en el trópico. VidAún no hay calificaciones

- Manual para el cultivo de hortalizas. Familia CucurbitáceasDe EverandManual para el cultivo de hortalizas. Familia CucurbitáceasCalificación: 4 de 5 estrellas4/5 (1)

- MF1012_3 - Distribución CapilarDe EverandMF1012_3 - Distribución CapilarCalificación: 5 de 5 estrellas5/5 (1)

- Calabazas y calabacines - cultivo, cuidados y condejos prácticosDe EverandCalabazas y calabacines - cultivo, cuidados y condejos prácticosAún no hay calificaciones

- UF1762 - Análisis de riesgos y medios de cobertura en las operaciones de comercio internacionalDe EverandUF1762 - Análisis de riesgos y medios de cobertura en las operaciones de comercio internacionalAún no hay calificaciones

- Manual para el cultivo de hortalizas. Familia LeguminosasDe EverandManual para el cultivo de hortalizas. Familia LeguminosasCalificación: 5 de 5 estrellas5/5 (1)

- Manual para el Cultivo de Hortalizas. Aspectos de caracter generalDe EverandManual para el Cultivo de Hortalizas. Aspectos de caracter generalAún no hay calificaciones

- MF2178_3 - Gestión de acciones comerciales en el ámbito de seguros y reasegurosDe EverandMF2178_3 - Gestión de acciones comerciales en el ámbito de seguros y reasegurosAún no hay calificaciones

- MF2180_2 - Suscripción de riesgos y emisión de pólizasDe EverandMF2180_2 - Suscripción de riesgos y emisión de pólizasAún no hay calificaciones

- Responsabilidad civil en la circulación sin permiso de conducirDe EverandResponsabilidad civil en la circulación sin permiso de conducirAún no hay calificaciones

- Dieta vegana: cómo comenzar un estilo de vida basado en plantas con una dieta veganaDe EverandDieta vegana: cómo comenzar un estilo de vida basado en plantas con una dieta veganaAún no hay calificaciones

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialAún no hay calificaciones

- MF2181_2 - Tramitación de siniestros en entidades de seguros y reaseguros.De EverandMF2181_2 - Tramitación de siniestros en entidades de seguros y reaseguros.Aún no hay calificaciones

- Dieta Vegana: 45+ Recetas Veganas (Incluye Recetas Altas En Proteína)De EverandDieta Vegana: 45+ Recetas Veganas (Incluye Recetas Altas En Proteína)Aún no hay calificaciones

- Libro Definitivo de Licuados - Recetario de licuados frescos para perder pesoDe EverandLibro Definitivo de Licuados - Recetario de licuados frescos para perder pesoAún no hay calificaciones

- MF2179_3 - Control de la Gestión de pólizas y siniestrosDe EverandMF2179_3 - Control de la Gestión de pólizas y siniestrosAún no hay calificaciones

- Manual para el cultivo de hortalizas. Familia UmbelíferasDe EverandManual para el cultivo de hortalizas. Familia UmbelíferasCalificación: 5 de 5 estrellas5/5 (2)

- Sabores Vegetales, Recetas Vegetarianas ModernasDe EverandSabores Vegetales, Recetas Vegetarianas ModernasCalificación: 5 de 5 estrellas5/5 (2)

- MF1796_3 - Asesoramiento de productos y servicios de seguros y reasegurosDe EverandMF1796_3 - Asesoramiento de productos y servicios de seguros y reasegurosAún no hay calificaciones

- Guía para la vigilancia fitosanitaria del cultivo de la papa (Solanum tuberosum)De EverandGuía para la vigilancia fitosanitaria del cultivo de la papa (Solanum tuberosum)Aún no hay calificaciones

- UF1760 - El seguro de mercancías en comercio internacionalDe EverandUF1760 - El seguro de mercancías en comercio internacionalCalificación: 5 de 5 estrellas5/5 (2)