También podría gustarte

- Cierre contable y presupuestal de la contabilidad gubernamentalDe EverandCierre contable y presupuestal de la contabilidad gubernamentalAún no hay calificaciones

- M5 U3 A1 BRCB ReflexionDocumento6 páginasM5 U3 A1 BRCB ReflexionkaterinAún no hay calificaciones

- Contabilidad GubernamentalDocumento6 páginasContabilidad GubernamentalDaniel TovarAún no hay calificaciones

- Primer Examen Parcial Conta Especializada L8.1 - CesartorresDocumento22 páginasPrimer Examen Parcial Conta Especializada L8.1 - CesartorresJulio Cesar Torres Contreras100% (1)

- Solicitud Credito PAZ Y SALVO Formato Final PDF CSC Aprobado Gerencia 2020 PDFDocumento2 páginasSolicitud Credito PAZ Y SALVO Formato Final PDF CSC Aprobado Gerencia 2020 PDFalejandro marinAún no hay calificaciones

- Manual de Funciones Papeleria UniversityDocumento7 páginasManual de Funciones Papeleria UniversityAngelica Rocio Leon PiraAún no hay calificaciones

- Contabilidad GubernamentalDocumento5 páginasContabilidad GubernamentalCesar MorenoAún no hay calificaciones

- Generalidades y Origenes de La Ley General de Contabilidad GubernamentalDocumento29 páginasGeneralidades y Origenes de La Ley General de Contabilidad GubernamentalEdith Martinez GomezAún no hay calificaciones

- Contabilidad Gubernamental 3.1Documento5 páginasContabilidad Gubernamental 3.1Jenrry CarmonaAún no hay calificaciones

- Contabilidad GubernamentalDocumento6 páginasContabilidad Gubernamentalcontabilidad2b0% (1)

- Contabilidad GubernamentalDocumento7 páginasContabilidad GubernamentalRickyQuirozAbantoAún no hay calificaciones

- Sistema de Contabilidad Gubernamental y su Reconocimiento ContableDocumento7 páginasSistema de Contabilidad Gubernamental y su Reconocimiento ContableNathaly De LeOnAún no hay calificaciones

- Contabilidad Gubernamental: Reglas y ObjetivosDocumento14 páginasContabilidad Gubernamental: Reglas y ObjetivosYharcarol GonzalezAún no hay calificaciones

- Curso de Contabilidad Gubernamental IntegradaDocumento68 páginasCurso de Contabilidad Gubernamental IntegradaPio Cornejo PortalAún no hay calificaciones

- Informe Catalogo de CuentaDocumento12 páginasInforme Catalogo de CuentaMaría BelénAún no hay calificaciones

- Chavez - Aguilar - Nelson - PA2 - Contabilidad GubernamnetalDocumento11 páginasChavez - Aguilar - Nelson - PA2 - Contabilidad GubernamnetalAnderson Gonzales SanchezAún no hay calificaciones

- Que Es El Plan Contable Gubernamental Conceptos e ImportanciaDocumento5 páginasQue Es El Plan Contable Gubernamental Conceptos e ImportanciaFranco Cusihuallpa Ochoa100% (1)

- Unidad 3Documento21 páginasUnidad 3liseth.0106carolinaAún no hay calificaciones

- Contabilidad gubernamental: principios y objetivosDocumento14 páginasContabilidad gubernamental: principios y objetivosAndreaNicolas50% (4)

- Contabilidad GubernamentalDocumento17 páginasContabilidad GubernamentalNayAún no hay calificaciones

- Act. 1 Uni.2 Cont. Gub.Documento12 páginasAct. 1 Uni.2 Cont. Gub.ldislaAún no hay calificaciones

- Sistemas GubernamentalesDocumento4 páginasSistemas GubernamentalesAna JohnAún no hay calificaciones

- Contabilidad PiblicaDocumento12 páginasContabilidad PiblicaLisbeth Estevez moralesAún no hay calificaciones

- Manual Único de Contabilidad GubernamentalDocumento388 páginasManual Único de Contabilidad Gubernamentalgabriel41190% (1)

- Manual Unico de Cont Municipios 2012Documento388 páginasManual Unico de Cont Municipios 2012J Carlos Gonzalez100% (2)

- Contabilidad Gubernamental - Ensayos Universitarios - 1008 PalabrasDocumento3 páginasContabilidad Gubernamental - Ensayos Universitarios - 1008 PalabrasVanesita LopezAún no hay calificaciones

- Que Es Contabilidad PublicaDocumento6 páginasQue Es Contabilidad PublicacarlosAún no hay calificaciones

- Organismos de la Contabilidad GubernamentalDocumento23 páginasOrganismos de la Contabilidad GubernamentalErick PiñaAún no hay calificaciones

- Contabilidad Gubernamental: ProfesorDocumento26 páginasContabilidad Gubernamental: ProfesorRustica Marina IIAún no hay calificaciones

- Unidad 3. Manual P Contab PublicaDocumento41 páginasUnidad 3. Manual P Contab PublicaMARIA MARGARITA MARIA MARGARITA VERAS/SANTOAún no hay calificaciones

- Antecedentes Contabilidad GubernamentalDocumento7 páginasAntecedentes Contabilidad Gubernamentalxiquina100% (1)

- Documento Contabilidad GubernamentalDocumento174 páginasDocumento Contabilidad GubernamentalErnesto Ruiz EscorciaAún no hay calificaciones

- Contabilidad GubernamentalDocumento10 páginasContabilidad GubernamentalJesus CornejoAún no hay calificaciones

- M8 U1 A2 JABR RegistroscontablesDocumento7 páginasM8 U1 A2 JABR RegistroscontablesJazmin RiosAún no hay calificaciones

- Sistema Integral de Contabilidad GubernamentalDocumento6 páginasSistema Integral de Contabilidad GubernamentalR Ivan G Rmz Perez100% (1)

- SESION02 Sistemade Contabilidad GubernamentalDocumento32 páginasSESION02 Sistemade Contabilidad GubernamentalPLINER MORALES RODRIGUEZAún no hay calificaciones

- Antecedentes Sobre La Contabilidad GubernamentalDocumento21 páginasAntecedentes Sobre La Contabilidad GubernamentalbreiderAún no hay calificaciones

- Qué Es Contabilidad GubernamentalDocumento14 páginasQué Es Contabilidad GubernamentalAri RojasAún no hay calificaciones

- Actividades de Contabilidad I RicardoDocumento29 páginasActividades de Contabilidad I RicardoAlejandro ZapataAún no hay calificaciones

- Unidad Cuatro Objetivos Características de La Contabilidad IntegradaDocumento39 páginasUnidad Cuatro Objetivos Características de La Contabilidad Integradaluis fernando padilla zuñigaAún no hay calificaciones

- EnsayoDocumento15 páginasEnsayoLuis CaimitoAún no hay calificaciones

- Licenciatura en Contaduría y Finanzas Públicas Atribuciones y funcionesDocumento10 páginasLicenciatura en Contaduría y Finanzas Públicas Atribuciones y funcionesMartha GutierrezAún no hay calificaciones

- Poder Ejecutivo Del EstadoDocumento16 páginasPoder Ejecutivo Del EstadoSheily Santa AnaAún no hay calificaciones

- Aplicar principios contabilidad y estructura costosDocumento7 páginasAplicar principios contabilidad y estructura costosYanireth SalazarAún no hay calificaciones

- Contabilidad gubernamental: control y transparenciaDocumento8 páginasContabilidad gubernamental: control y transparenciajessi angelesAún no hay calificaciones

- Quién Emite Los Postulados Básicos Del Sistema de Contabilidad GubernamentalDocumento2 páginasQuién Emite Los Postulados Básicos Del Sistema de Contabilidad Gubernamentaledgar octavio recendiz castañedaAún no hay calificaciones

- Contabilidad GubernamentalDocumento58 páginasContabilidad GubernamentalYuridia Gandara DiazAún no hay calificaciones

- CURSO Contabilidad GubernamentalDocumento74 páginasCURSO Contabilidad GubernamentalJuan DiegoAún no hay calificaciones

- Contabilidad Publica Unid Uno IndiDocumento4 páginasContabilidad Publica Unid Uno IndiVerito Avila RosalesAún no hay calificaciones

- Clasificadores presupuestarios y contabilidad gubernamentalDocumento9 páginasClasificadores presupuestarios y contabilidad gubernamentalArelyAún no hay calificaciones

- Normativa de La Contabilidad GubernamentalDocumento5 páginasNormativa de La Contabilidad GubernamentaladrianaAún no hay calificaciones

- Contabilidad PublicaDocumento5 páginasContabilidad PublicaHector Junior Mejia EncarnacionAún no hay calificaciones

- Leyes Contabilidad GubDocumento4 páginasLeyes Contabilidad GubBianca XolAún no hay calificaciones

- Introducción al Sistema de Contabilidad IntegradaDocumento9 páginasIntroducción al Sistema de Contabilidad IntegradaMaria IsabelAún no hay calificaciones

- Contabilidad GubernabilidadDocumento17 páginasContabilidad GubernabilidadAndreina LopezAún no hay calificaciones

- Sistema de Contabilidad IntegralDocumento15 páginasSistema de Contabilidad IntegralSarai CastilloAún no hay calificaciones

- La Contabilidad Gubernamental y Las Normas Internacionales de Contabilidad para El Sector Público PeruanoDocumento9 páginasLa Contabilidad Gubernamental y Las Normas Internacionales de Contabilidad para El Sector Público PeruanoDAYANA LUZ CHAIÑA CORIMANYAAún no hay calificaciones

- A1U2M8 GarciaMartinez MariadelCarmenDocumento15 páginasA1U2M8 GarciaMartinez MariadelCarmenmaria martinezAún no hay calificaciones

- Manual de Contabilidad Gubernamental para Una Entidad PúblicaDocumento8 páginasManual de Contabilidad Gubernamental para Una Entidad PúblicaCamilo VargasAún no hay calificaciones

- Ene 083Documento408 páginasEne 083Alfredo ZendejasAún no hay calificaciones

- Definición de Contabilidad GubernamentalDocumento8 páginasDefinición de Contabilidad GubernamentalCristianHerediaAún no hay calificaciones

- Contabilidad gubernamental y su información financieraDe EverandContabilidad gubernamental y su información financieraAún no hay calificaciones

- UF0528 - Gestión y análisis contable de las operaciones económico-financierasDe EverandUF0528 - Gestión y análisis contable de las operaciones económico-financierasAún no hay calificaciones

- CUADRO COMPARATIVO ÉTICA Y MORAL.Documento3 páginasCUADRO COMPARATIVO ÉTICA Y MORAL.Julio Cesar Torres ContrerasAún no hay calificaciones

- CONTRATO INDIVIDUAL DETERMINADO CORREGIDODocumento20 páginasCONTRATO INDIVIDUAL DETERMINADO CORREGIDOJulio Cesar Torres ContrerasAún no hay calificaciones

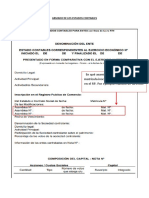

- Estructura ConstitutivaDocumento3 páginasEstructura ConstitutivaJulio Cesar Torres ContrerasAún no hay calificaciones

- CATALOGO DE CUENTASDocumento13 páginasCATALOGO DE CUENTASJulio Cesar Torres ContrerasAún no hay calificaciones

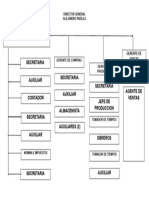

- ORGANIGRAMADocumento1 páginaORGANIGRAMAJulio Cesar Torres ContrerasAún no hay calificaciones

- Estructura ConstitutivaDocumento3 páginasEstructura ConstitutivaJulio Cesar Torres ContrerasAún no hay calificaciones

- Catalogo de CuentasDocumento13 páginasCatalogo de CuentasJulio Cesar Torres ContrerasAún no hay calificaciones

- Cuestionarios Control Interno G-CE-18 CGE-Amb - Control-OkDocumento17 páginasCuestionarios Control Interno G-CE-18 CGE-Amb - Control-Okmaria perezAún no hay calificaciones

- Exposicion Acerca Del BitcoinDocumento15 páginasExposicion Acerca Del BitcoinJulio Cesar Torres ContrerasAún no hay calificaciones

- Guia de EstudioDocumento6 páginasGuia de Estudioarcoiris papeleriaAún no hay calificaciones

- Guía 2 RecursosDocumento3 páginasGuía 2 RecursosJulio Cesar Torres ContrerasAún no hay calificaciones

- Codigo Financiero Del Estado de Mexico y MunicipiosDocumento204 páginasCodigo Financiero Del Estado de Mexico y MunicipiosMarco Antonio Rodriguez RAún no hay calificaciones

- CURP de Paulina Torres ContrerasDocumento1 páginaCURP de Paulina Torres ContrerasJulio Cesar Torres ContrerasAún no hay calificaciones

- Costos y presupuestos en la empresa Dorado SASDocumento11 páginasCostos y presupuestos en la empresa Dorado SASjohn fredy monsalveAún no hay calificaciones

- Dinámica de EmprendimientoDocumento3 páginasDinámica de EmprendimientomeleAún no hay calificaciones

- Artículo Portada PM 4DDocumento87 páginasArtículo Portada PM 4DHarold GiraldoAún no hay calificaciones

- Grupo 3. - Normas Internacionales de Auditoría 265-300-315-320Documento32 páginasGrupo 3. - Normas Internacionales de Auditoría 265-300-315-320Andres EstupiñanAún no hay calificaciones

- Conceptos Básicos EmprendimientoDocumento10 páginasConceptos Básicos EmprendimientoBayron Ospina MarinAún no hay calificaciones

- Matriz MPC Producto: GalletasDocumento3 páginasMatriz MPC Producto: GalletasAlexandra OviedoAún no hay calificaciones

- Instituto de Educación Superior Privado Urusayhua Administracion de EmpresasDocumento12 páginasInstituto de Educación Superior Privado Urusayhua Administracion de EmpresasDanuska AndreaAún no hay calificaciones

- Cotizaciones DIROME1Documento3 páginasCotizaciones DIROME1Yarid Poma CastellanosAún no hay calificaciones

- Tema No. 2Documento33 páginasTema No. 2Reyna Tarqui50% (2)

- Caso PaywallDocumento2 páginasCaso PaywallcarlaAún no hay calificaciones

- Planeamiento estratégico de Trade Sandder para posicionarse como líder en calzadoDocumento114 páginasPlaneamiento estratégico de Trade Sandder para posicionarse como líder en calzadodanitzaAún no hay calificaciones

- Balance Scorecard y Modelo de Negocio Canvas - Eje 3Documento11 páginasBalance Scorecard y Modelo de Negocio Canvas - Eje 3Solanyi Cruz BravoAún no hay calificaciones

- Proyecto Integrado de Saberes. Cuarto SemestreDocumento26 páginasProyecto Integrado de Saberes. Cuarto SemestrePATRICIA ASCENCION CEDEÑO MONTESAún no hay calificaciones

- Protocolo de Lectura - Responsabilidad Social EmpresarialDocumento2 páginasProtocolo de Lectura - Responsabilidad Social EmpresarialToro CristianAún no hay calificaciones

- QuiebraEmpresa40CaracteresDocumento2 páginasQuiebraEmpresa40CaracteresDayana Karol Huarancca TitoAún no hay calificaciones

- Contabilidad empresarial: Introducción a la contabilidadDocumento24 páginasContabilidad empresarial: Introducción a la contabilidadDárika ValdezAún no hay calificaciones

- Auditoria de Efectivo y Equivalente de EfectvoDocumento19 páginasAuditoria de Efectivo y Equivalente de EfectvoPaola Vega50% (2)

- TCC Mercadeo en SaludDocumento34 páginasTCC Mercadeo en SaludjaimeAún no hay calificaciones

- Brochure MPA Diciembre-2019Documento21 páginasBrochure MPA Diciembre-2019Mauricio RossiAún no hay calificaciones

- DIAPOSITIVA - CAMEX (Comercio Internacional)Documento33 páginasDIAPOSITIVA - CAMEX (Comercio Internacional)Adolfo Jesus Ilizarbe SerranoAún no hay calificaciones

- Ejercicios Balance General en Forma de ReporteDocumento2 páginasEjercicios Balance General en Forma de Reporteelizabeth medellinAún no hay calificaciones

- EUgalde - A2U1. Tipos de Planeación y Sus Características Principales Racionalismo Comprensivo, Escaneo Mixto e IncrementalismoDocumento11 páginasEUgalde - A2U1. Tipos de Planeación y Sus Características Principales Racionalismo Comprensivo, Escaneo Mixto e IncrementalismoAlma Estela Camacho PereaAún no hay calificaciones

- Estudio Previo Combustible - Secop 0Documento25 páginasEstudio Previo Combustible - Secop 0Juan Sebastian Gutiérrez GutiérrezAún no hay calificaciones

- Armado de Los Estados ContablesDocumento13 páginasArmado de Los Estados ContablesMily GuantayAún no hay calificaciones

- Depósito MercantilDocumento13 páginasDepósito MercantilErrorNOtFound234 234Aún no hay calificaciones

- Evaluacion Del Control InternoDocumento1 páginaEvaluacion Del Control Internohelena briones castañedaAún no hay calificaciones

- Dona Servicios y Transporte - DASERTDocumento2 páginasDona Servicios y Transporte - DASERTMilagros PillacaAún no hay calificaciones

- Análisis de rentabilidad para crear una empresa agroindustrial de transformación de duraznoDocumento158 páginasAnálisis de rentabilidad para crear una empresa agroindustrial de transformación de duraznoHumberto Pinedo lunaAún no hay calificaciones