También podría gustarte

- Evaluacion 1 Analisis FinancieroDocumento16 páginasEvaluacion 1 Analisis FinancieroJorge Andrés Cómo GonzálezAún no hay calificaciones

- Actividad 6 - Taller Transacciones Contables - Proyecto Integrador Parte 2 (Recuperado Automáticamente)Documento20 páginasActividad 6 - Taller Transacciones Contables - Proyecto Integrador Parte 2 (Recuperado Automáticamente)Danny Leandro BELTRAN CORREA67% (3)

- Deber MBADocumento4 páginasDeber MBARaùl Gallegos HerreraAún no hay calificaciones

- Formato de Cotizacion TransporteDocumento28 páginasFormato de Cotizacion TransporteANDREA GONZALEZAún no hay calificaciones

- (Cuadro Comparativo) - Ley Del IVA y Ley Del Impuesto Sobre La Renta. Victoria Bermúdez. C.I. 26.753.580Documento6 páginas(Cuadro Comparativo) - Ley Del IVA y Ley Del Impuesto Sobre La Renta. Victoria Bermúdez. C.I. 26.753.580Victoria B100% (3)

- 2022 Iva SujetoDocumento26 páginas2022 Iva SujetoFrancisco GalloAún no hay calificaciones

- IVADocumento27 páginasIVAAnalia Veronica Lopez OrtizAún no hay calificaciones

- Impuesto General A Las VentasDocumento4 páginasImpuesto General A Las VentasJimena Paiva ReynosoAún no hay calificaciones

- Igv Isc PDFDocumento98 páginasIgv Isc PDFRocio PonceAún no hay calificaciones

- IVADocumento13 páginasIVAramiroAún no hay calificaciones

- Actividad 07. Los Elementos Del IGVDocumento4 páginasActividad 07. Los Elementos Del IGVJimena Paiva ReynosoAún no hay calificaciones

- Práctica de Liquidación Impuesto Al Valor AgregadDocumento35 páginasPráctica de Liquidación Impuesto Al Valor AgregadSebastián RossaAún no hay calificaciones

- Hipótesis de Incidencia Del IGV ASPECTO TEMPORAL, SUBJETIVO...Documento11 páginasHipótesis de Incidencia Del IGV ASPECTO TEMPORAL, SUBJETIVO...Jhon HuisaAún no hay calificaciones

- Igv 2021-IiDocumento26 páginasIgv 2021-IiLizbeth Tintaya FernandezAún no hay calificaciones

- Bloc de Notas Sin Título IDocumento9 páginasBloc de Notas Sin Título IAlejandro PadraAún no hay calificaciones

- 16.10.31 Incidencia en El IGV Por Operaciones Con No DomiciliadosDocumento42 páginas16.10.31 Incidencia en El IGV Por Operaciones Con No DomiciliadosElmercito PazAún no hay calificaciones

- Regimen de Utilización de Servicios en La Ley Del Igv...Documento34 páginasRegimen de Utilización de Servicios en La Ley Del Igv...Diana MantillaAún no hay calificaciones

- Regimen de Utilizacion de Servicios en La Ley Del IgvDocumento34 páginasRegimen de Utilizacion de Servicios en La Ley Del IgvLOGISTICA GARCIAAún no hay calificaciones

- Cuadro de ImpuestosDocumento7 páginasCuadro de ImpuestosJerry XinAún no hay calificaciones

- Gaceta Oficial Extraordinaria #6.507 29-1-2020 Decreto Con Rango, Valor y Fuerza de Ley Que Establece El Impuesto Al Valor Agregado PDFDocumento11 páginasGaceta Oficial Extraordinaria #6.507 29-1-2020 Decreto Con Rango, Valor y Fuerza de Ley Que Establece El Impuesto Al Valor Agregado PDFNathalie GonzálezAún no hay calificaciones

- U11 - ImpuestosDocumento5 páginasU11 - ImpuestospuchitaezcurraAún no hay calificaciones

- 1 IvaDocumento19 páginas1 IvaNoel BarrosAún no hay calificaciones

- Clases de Christensen y Cañete Tercer ParcialDocumento46 páginasClases de Christensen y Cañete Tercer ParcialJuan GoncebatAún no hay calificaciones

- IVA - Material de LecturaDocumento16 páginasIVA - Material de LecturaAmancay IndumentariaAún no hay calificaciones

- 2 - IVA Objeto Sujeto Nacimiento Del Hecho ImponibleDocumento40 páginas2 - IVA Objeto Sujeto Nacimiento Del Hecho ImponibleFlorencia QueraltAún no hay calificaciones

- Impuesto General A Las VentasDocumento11 páginasImpuesto General A Las VentasErick CanazasAún no hay calificaciones

- Resumen para IVADocumento57 páginasResumen para IVAMaite Gabriela CuelloAún no hay calificaciones

- Sujetos Del ImpuestoDocumento4 páginasSujetos Del ImpuestoHuarniz YandyAún no hay calificaciones

- IVA SujetosDocumento5 páginasIVA SujetosLuciana BonomiAún no hay calificaciones

- GO 5363 Reglamento de Ley Del IVADocumento16 páginasGO 5363 Reglamento de Ley Del IVAjonelAún no hay calificaciones

- 2 - Iva ObjetoDocumento21 páginas2 - Iva ObjetoGustavo SanchoAún no hay calificaciones

- Actividad Elementos Del Impuesto - KHOMDocumento8 páginasActividad Elementos Del Impuesto - KHOMHarumy MonobeAún no hay calificaciones

- Diploma Tributaci¿ N Parte II - Hechos Gravados Especiales - ExentosDocumento24 páginasDiploma Tributaci¿ N Parte II - Hechos Gravados Especiales - ExentosAle Rodriguez100% (1)

- Upao Der Trib I - Sesion 10 BBB 2023Documento24 páginasUpao Der Trib I - Sesion 10 BBB 2023ERICK DAVID RODRIGUEZ PAREDESAún no hay calificaciones

- Trabajo Practico N 4Documento7 páginasTrabajo Practico N 4CAMILA TOLOSAAún no hay calificaciones

- Impuesto Al Valor Agregado: Cdra. María Verónica Aballay Directora AMV ConsultoresDocumento27 páginasImpuesto Al Valor Agregado: Cdra. María Verónica Aballay Directora AMV ConsultoresmariaveronicaaballayAún no hay calificaciones

- Annotated-Cuadros IVA (1) - Merged (2) 2Documento19 páginasAnnotated-Cuadros IVA (1) - Merged (2) 2Pamela Arriaza JuárezAún no hay calificaciones

- Impuesto General A Las Ventas 1Documento6 páginasImpuesto General A Las Ventas 1Lupe M. Castillejo VegaAún no hay calificaciones

- 05 - Registro - de - Operaciones - InmobiliariasDocumento36 páginas05 - Registro - de - Operaciones - InmobiliariassilviaalejandrasuarezsasAún no hay calificaciones

- Modulo Iv Impuesto General A Las Ventas-IntroducciónDocumento14 páginasModulo Iv Impuesto General A Las Ventas-IntroducciónJhonny Jhoel Yataco SaraviaAún no hay calificaciones

- Portafolio Final K.P.Documento31 páginasPortafolio Final K.P.Kelly Estefany CastilloAún no hay calificaciones

- Upao Adm Tri Igv 2022 S-9 C OkDocumento34 páginasUpao Adm Tri Igv 2022 S-9 C OkPerla luz Malpartida HuamánAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento12 páginasImpuesto Al Valor AgregadoCamilaAún no hay calificaciones

- TP Regimen TributarioDocumento13 páginasTP Regimen TributarioEze martinezAún no hay calificaciones

- I.1. Aspecto Espacial. L. - 1 - DR - 0.1 - 1 - 1.1 - 1.2 - 77.1Documento4 páginasI.1. Aspecto Espacial. L. - 1 - DR - 0.1 - 1 - 1.1 - 1.2 - 77.1Natalia TitoAún no hay calificaciones

- Iva PDFDocumento7 páginasIva PDFPaola Nilda CuevasAún no hay calificaciones

- IVA Perfeccionamiento Hecho ImponibleDocumento12 páginasIVA Perfeccionamiento Hecho ImponibleLucas Komaszczuk100% (1)

- PDF Impuesto General A Las VentasDocumento26 páginasPDF Impuesto General A Las VentasYves Dervi Con Muxa HonraAún no hay calificaciones

- Diapositivas - Igv - No Domiciliados - LilyDocumento9 páginasDiapositivas - Igv - No Domiciliados - LilyRoger Leòn EspinozaAún no hay calificaciones

- Liva ListoDocumento3 páginasLiva ListoMauricio Martinez ChanAún no hay calificaciones

- Legislacion Tributaria: SEMANA 3: Impuesto General A Las VentasDocumento66 páginasLegislacion Tributaria: SEMANA 3: Impuesto General A Las VentasMassi RamosAún no hay calificaciones

- Impuesto General A Las VentasDocumento20 páginasImpuesto General A Las VentasYosel Vilchez0% (1)

- Elementos de Las ContribucionesDocumento5 páginasElementos de Las ContribucionesCarla CruzAún no hay calificaciones

- Impuestos 1 ApunteDocumento118 páginasImpuestos 1 ApunteAraceli FacultadAún no hay calificaciones

- Impuesto General A Las VentasDocumento9 páginasImpuesto General A Las VentasClishman Salazar Porras100% (1)

- Impuesto Al Valor Agregado en Construccion de InmueblesDocumento111 páginasImpuesto Al Valor Agregado en Construccion de InmueblesRamiro NicolasAún no hay calificaciones

- Decreto 1436 GO 6152 - IVADocumento16 páginasDecreto 1436 GO 6152 - IVAWilliamsAún no hay calificaciones

- Tributacion de No DomiciliadosDocumento40 páginasTributacion de No DomiciliadosMary Cruz Brarve100% (3)

- Aspecto MaterialDocumento4 páginasAspecto MaterialBruno AlicataAún no hay calificaciones

- SeccionA IGVeISCDocumento102 páginasSeccionA IGVeISCJuan Carlos Huaman ChihuanAún no hay calificaciones

- Principales Tipos de Imposición A La Renta LIRDocumento12 páginasPrincipales Tipos de Imposición A La Renta LIRmaribelAún no hay calificaciones

- Instituto de Educacion Superior Tecnologico 2.2Documento18 páginasInstituto de Educacion Superior Tecnologico 2.2Peñasco Cruz MarlenyAún no hay calificaciones

- Sesion 06Documento59 páginasSesion 06Pilar Fernandez hoyosAún no hay calificaciones

- Grupo 2 Emp. SostenibleDocumento22 páginasGrupo 2 Emp. SostenibleANDREA NICOLE MEZA GABRIELAún no hay calificaciones

- In ModaDocumento8 páginasIn ModaDuvan Martinez MazoAún no hay calificaciones

- Caso Práctico Unidad 1Documento6 páginasCaso Práctico Unidad 1Gloria Jannet Londoño Sepúlveda.Aún no hay calificaciones

- Diseño y Desarrollo de Productos .Documento43 páginasDiseño y Desarrollo de Productos .Darwin FrancisAún no hay calificaciones

- EbayDocumento5 páginasEbayIsaac Salazar CapchaAún no hay calificaciones

- Pensamiento y Politica Monetaria en Colombia 1886-1945Documento426 páginasPensamiento y Politica Monetaria en Colombia 1886-1945Luisa María Pachón NarváezAún no hay calificaciones

- Tipos de Análisis EstratégicoDocumento2 páginasTipos de Análisis EstratégicovieraabiasAún no hay calificaciones

- Competitividad: ¿Qué Es?Documento1 páginaCompetitividad: ¿Qué Es?NAVARRO VALENZUELA KARIME YAMILETHAún no hay calificaciones

- Sesión 15-GCSDocumento27 páginasSesión 15-GCSCarmen Haidee Estela DiazAún no hay calificaciones

- Entregable 1 2 y 3Documento12 páginasEntregable 1 2 y 3dulce maria GonzalezAún no hay calificaciones

- Caso de Estudio TOCDocumento12 páginasCaso de Estudio TOCAlison MartinezAún no hay calificaciones

- Poder de Negociacion de Los ProveedoresDocumento4 páginasPoder de Negociacion de Los ProveedoresHunt Person0% (1)

- Guia Facilitar Servicio Cliente GTHDocumento9 páginasGuia Facilitar Servicio Cliente GTHDaniela Sanchez BonillaAún no hay calificaciones

- Problema 1Documento1 páginaProblema 1Marco VenegasAún no hay calificaciones

- Informe Donofrio RodrigoDocumento4 páginasInforme Donofrio RodrigoRODRIGO STEVEN MORALES ESPINOZAAún no hay calificaciones

- Lectura 3Documento23 páginasLectura 3Irene PalmeroAún no hay calificaciones

- Narración AnecdoticaDocumento2 páginasNarración AnecdoticaAngel Daniel Mora RodriguezAún no hay calificaciones

- Historia de Los Equipos Tintometricos y Su UsoDocumento6 páginasHistoria de Los Equipos Tintometricos y Su UsoOscar A Roas Salazar100% (1)

- Procesos de Integración EconómicaDocumento34 páginasProcesos de Integración Económicapatricia martinezAún no hay calificaciones

- Caso Práctico: 1.-Importancia Del Control FitosanitarioDocumento1 páginaCaso Práctico: 1.-Importancia Del Control Fitosanitarioalfonso perezAún no hay calificaciones

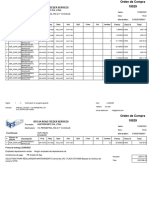

- Pedido (Autorizado) - 18029 - 20230913 - 105921Documento2 páginasPedido (Autorizado) - 18029 - 20230913 - 105921ThomasAún no hay calificaciones

- Corporación Autónoma Regional de Cundinamarca - CAR Dirección Regional Sabana Centro República de ColombiaDocumento5 páginasCorporación Autónoma Regional de Cundinamarca - CAR Dirección Regional Sabana Centro República de ColombiaA A Olga Galvis RodriguezAún no hay calificaciones

- Práctica 1 - Construcción HotelDocumento3 páginasPráctica 1 - Construcción HotelOniel ValenzuelaAún no hay calificaciones

- Examen - (AAB02) Cuestionario 3 - Resuelva La Evaluación Calificada Sobre - Estrategia de PublicidadDocumento5 páginasExamen - (AAB02) Cuestionario 3 - Resuelva La Evaluación Calificada Sobre - Estrategia de PublicidadEileen Zamora100% (1)

- Curso Formacion de Instructores 1a ParteDocumento15 páginasCurso Formacion de Instructores 1a ParteOscar SchroederAún no hay calificaciones

- Mapa Conceptual - Planeacion Financiera A Corto PlazoDocumento2 páginasMapa Conceptual - Planeacion Financiera A Corto PlazoPablo Martinez Gonzalez67% (3)