También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Charla Determ y Declaración Form 29Documento28 páginasCharla Determ y Declaración Form 29Manuel Alejandro Jara DonosoAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Fases Del Cierre Del Ejercicio ContableDocumento8 páginasFases Del Cierre Del Ejercicio ContablePriscila Blázquez GuerraAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Guia para Cumplir Con Tus Obligaciones FiscalesDocumento9 páginasGuia para Cumplir Con Tus Obligaciones FiscalesGuadalupe MoralesAún no hay calificaciones

- UF2381 - Gestión económica básica del pequeño comercioDe EverandUF2381 - Gestión económica básica del pequeño comercioAún no hay calificaciones

- 2014resumen Obligaciones Tributarias de Las AsociacionesDocumento4 páginas2014resumen Obligaciones Tributarias de Las AsociacionesElias German Garcia HijanoAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- AntoligiaDocumento4 páginasAntoligiaidali velazquezAún no hay calificaciones

- Obligaciones Fiscales de Una Persona AutónomaDocumento8 páginasObligaciones Fiscales de Una Persona AutónomaYai IzenaAún no hay calificaciones

- Entendiendo El Estado de Ganancias y Pérdidas PDFDocumento49 páginasEntendiendo El Estado de Ganancias y Pérdidas PDFmayumiAún no hay calificaciones

- Unidad 5 Impuesto A La Renta 3ra y 5ta CategoriaDocumento59 páginasUnidad 5 Impuesto A La Renta 3ra y 5ta CategoriaAlexandra Perez RoncerosAún no hay calificaciones

- Sesión 5 Estados FinancierosDocumento30 páginasSesión 5 Estados FinancierosCésar Augusto ValdiviezoAún no hay calificaciones

- Cuáles Son Las Obligaciones de Una Empresa Frente A La Contabilidad y La TributariaDocumento6 páginasCuáles Son Las Obligaciones de Una Empresa Frente A La Contabilidad y La TributariadianaAún no hay calificaciones

- 2 DeduccionesDocumento3 páginas2 DeduccionesJose AlexanderAún no hay calificaciones

- Deloitte Guatemala - Temas Importantes A Considerar en La Declaración Anual Del ISR 2016Documento8 páginasDeloitte Guatemala - Temas Importantes A Considerar en La Declaración Anual Del ISR 2016Eliseo Antonio JimenezAún no hay calificaciones

- Construccion Flujo de CajaDocumento17 páginasConstruccion Flujo de CajaKatherine Oyarzun CastroAún no hay calificaciones

- Unidad 3Documento28 páginasUnidad 3Maria Roman ReyesAún no hay calificaciones

- Contabilidad Administrativa y de CostosDocumento22 páginasContabilidad Administrativa y de CostosErika Lara ReyesAún no hay calificaciones

- 03.2. Fiscalidad - ImpuestosDocumento4 páginas03.2. Fiscalidad - ImpuestosLeonardo Fe y AlegriaAún no hay calificaciones

- Modulo Unidad IVDocumento14 páginasModulo Unidad IVjhon garciaAún no hay calificaciones

- Obligaciones de La EmpresaDocumento17 páginasObligaciones de La EmpresaMarta Campos CaubetAún no hay calificaciones

- Manual de IvaDocumento18 páginasManual de IvaStephen MillsAún no hay calificaciones

- Actividad 6 EjemploDocumento7 páginasActividad 6 Ejemploangelica patricia minorta maldonadoAún no hay calificaciones

- Asis - Adm.cont-Finan PygDocumento11 páginasAsis - Adm.cont-Finan PygNorma Catalina TorresAún no hay calificaciones

- Ema Tema 8Documento33 páginasEma Tema 8laura diezAún no hay calificaciones

- Flujo de CajaDocumento17 páginasFlujo de CajaCRISTIAN CHACONAún no hay calificaciones

- Aspectos Administrativos, Legales y Tributarios Del ProyectoDocumento21 páginasAspectos Administrativos, Legales y Tributarios Del ProyectoCynthia Chirinos TAún no hay calificaciones

- Curso Básico Fiscal para Tu NegocioDocumento14 páginasCurso Básico Fiscal para Tu NegocioCarlos ZúñigaAún no hay calificaciones

- Estructura Básica de La ContabilidadDocumento18 páginasEstructura Básica de La ContabilidadAnonymous D2Fhscx100% (2)

- Guía Declaracion Anual Personas Físicas y MoralesDocumento14 páginasGuía Declaracion Anual Personas Físicas y Moralesbenchoman1982Aún no hay calificaciones

- Impuesto de Industria y ComercioDocumento7 páginasImpuesto de Industria y ComercioJuan Carlos Nuñez VidalAún no hay calificaciones

- Resumen TemasDocumento27 páginasResumen TemasDavid Duque GilAún no hay calificaciones

- Examen Gestión TributariaDocumento5 páginasExamen Gestión TributariaFelipe Andrés Salas GarcíaAún no hay calificaciones

- Ajuste ContableDocumento15 páginasAjuste ContableElcoñodetuMadreAún no hay calificaciones

- Tema 8 Resumen y Ejercicios Comunicación y Atención Al ClienteDocumento5 páginasTema 8 Resumen y Ejercicios Comunicación y Atención Al ClienteKamilAún no hay calificaciones

- Unidad III Estrategias TributariasDocumento28 páginasUnidad III Estrategias TributariasFabian EstebanAún no hay calificaciones

- Calculo Ingreso GravableDocumento6 páginasCalculo Ingreso GravableANDREA DEL CARMEN LOPEZ CASTROAún no hay calificaciones

- Unidad 9 - Las Obligaciones Fiscales de La EmpresaDocumento12 páginasUnidad 9 - Las Obligaciones Fiscales de La EmpresaMarianMenaAún no hay calificaciones

- Gefe 9 y 10 - ContabilidadDocumento5 páginasGefe 9 y 10 - ContabilidadMartaAún no hay calificaciones

- Tema 5Documento15 páginasTema 5Paola Quispe OlivaresAún no hay calificaciones

- Obligaciones Fiscales de Una Empresa Con Personal-1Documento4 páginasObligaciones Fiscales de Una Empresa Con Personal-1Alberto MartinezAún no hay calificaciones

- Niic 12 ManualDocumento138 páginasNiic 12 Manualangel ojeda100% (1)

- Tema 3Documento35 páginasTema 3Paula Saiz CaleroAún no hay calificaciones

- Problemas Con La Elaboración de La Declaración de RentaDocumento7 páginasProblemas Con La Elaboración de La Declaración de RentaDaysy BetancourtAún no hay calificaciones

- Flujo de Caja OperativoDocumento4 páginasFlujo de Caja OperativoFiorella Lopez Herrera0% (1)

- Auditoria Tributaria 3Documento7 páginasAuditoria Tributaria 3MaribelAún no hay calificaciones

- Segundo Parcial Leopoldo Axel Gutieerez OrtizDocumento4 páginasSegundo Parcial Leopoldo Axel Gutieerez OrtizYanelliAún no hay calificaciones

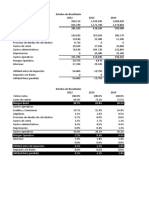

- Nota Tecnica 3 La Cuenta de ResultadosDocumento9 páginasNota Tecnica 3 La Cuenta de Resultadosoldemar sotoAún no hay calificaciones

- 8-Régimen GeneralDocumento9 páginas8-Régimen GeneralDani Collado RamosAún no hay calificaciones

- Curso de Cierre Contable y Fiscal RQ Consultores Noviembre 2023 Version DefinitivaDocumento29 páginasCurso de Cierre Contable y Fiscal RQ Consultores Noviembre 2023 Version DefinitivaJoanaQuijadaNoriegaAún no hay calificaciones

- Contabilidad ISR 2015Documento104 páginasContabilidad ISR 2015Fredy Garcia100% (7)

- UntitledDocumento9 páginasUntitledDaniel MayoAún no hay calificaciones

- Proyecto Formativo - Tributacion Aplicada 1Documento20 páginasProyecto Formativo - Tributacion Aplicada 1Beymar Gomez IbarraAún no hay calificaciones

- Procesos de Ajuste y CierreDocumento11 páginasProcesos de Ajuste y CierreGabriel CalderaAún no hay calificaciones

- Acv - S05 Tarea Calificada 01Documento13 páginasAcv - S05 Tarea Calificada 01Nelly Sanchez MarrufoAún no hay calificaciones

- Resumen Balance GeneralDocumento2 páginasResumen Balance GeneralJesus Ortiz YepezAún no hay calificaciones

- Cuentas PatrimonialesDocumento5 páginasCuentas PatrimonialesDwilmar Dhiaz100% (1)

- Aspectos Genrales y LiquidacionDocumento7 páginasAspectos Genrales y LiquidacionBrenyi CeballosAún no hay calificaciones

- Data SV Bodie Industrial SupplyDocumento5 páginasData SV Bodie Industrial SupplyRoberto Sanchez MarquinaAún no hay calificaciones

- Marketing DigitalDocumento14 páginasMarketing DigitalaymtecnologyAún no hay calificaciones

- Estado de Situación Financiera y Estado de ResultadosDocumento4 páginasEstado de Situación Financiera y Estado de ResultadosKaren KyllianAún no hay calificaciones

- Plantilla para Estudiantes SESION 13Documento12 páginasPlantilla para Estudiantes SESION 13Caleb moises JimenezAún no hay calificaciones

- Triptico Digital GrupalDocumento5 páginasTriptico Digital GrupalSOLEDAD CALLE CCOAAún no hay calificaciones

- Teoria de La Partida DobleDocumento9 páginasTeoria de La Partida DoblejorgeAún no hay calificaciones

- Plan de Negocios-Custom CapsDocumento33 páginasPlan de Negocios-Custom CapsJosue FuentesAún no hay calificaciones

- Reducción de Capital-Casos PràcticosDocumento5 páginasReducción de Capital-Casos PràcticosJvr Gzc25% (4)

- Grupo 13 - MarriotDocumento6 páginasGrupo 13 - MarriotEmily Mairen Rojas FloresAún no hay calificaciones

- Estrategias de Mezcla de ProductoDocumento97 páginasEstrategias de Mezcla de Productolucardz2005Aún no hay calificaciones

- Unidad1 Paso1Documento7 páginasUnidad1 Paso1yenifer daniela fernandez maldonadoAún no hay calificaciones

- Foda Tarea Semana3Documento4 páginasFoda Tarea Semana3pcas100% (1)

- Actividad II Sobre Unidad IVDocumento11 páginasActividad II Sobre Unidad IVwilton mella100% (1)

- Modelo de NegocioDocumento36 páginasModelo de Negociocyber nar-pazAún no hay calificaciones

- Examen Final - MICROECONOMIADocumento14 páginasExamen Final - MICROECONOMIAMadara UchihaAún no hay calificaciones

- La Empresa Turistica Como Monopolio YalissaDocumento15 páginasLa Empresa Turistica Como Monopolio YalissayomerisAún no hay calificaciones

- Aplicación Práctica Del Modelo Canvas A Una PymeDocumento20 páginasAplicación Práctica Del Modelo Canvas A Una PymeGorki Andrés0% (1)

- CASO PRACTICO 6.1 Joyas RealesDocumento9 páginasCASO PRACTICO 6.1 Joyas RealesJeraldyn Cabrera100% (3)

- T-108811 Silva LozanoDocumento108 páginasT-108811 Silva LozanoDaemon SalvatoreAún no hay calificaciones

- Mopolio y OligopolioDocumento62 páginasMopolio y OligopolioLipa WldeAún no hay calificaciones

- Acta Acuerdo FeMPINRA - Empresas Entre Rios Abril 2022Documento4 páginasActa Acuerdo FeMPINRA - Empresas Entre Rios Abril 2022alejandro jose ponga de la torreAún no hay calificaciones

- Prueba de Conocimiento TelemarketingDocumento4 páginasPrueba de Conocimiento TelemarketingShirley Castro25% (12)

- Referencia ExDocumento24 páginasReferencia Exjmas204Aún no hay calificaciones

- PREGRUGRD2204810356113AMarketing IDocumento5 páginasPREGRUGRD2204810356113AMarketing IXavier CisnerosAún no hay calificaciones

- Tarea S1 1.1Documento6 páginasTarea S1 1.1Gerardo Iglesias LópezAún no hay calificaciones

- T1 A1 Resumen Xool NoeDocumento11 páginasT1 A1 Resumen Xool NoeIsmael XoolAún no hay calificaciones

- Ejercicio Desarrollado de Planeación AgregadaDocumento40 páginasEjercicio Desarrollado de Planeación Agregadametallica5023Aún no hay calificaciones

- 02 SESIÓN 2 - Costos y PresupuestosDocumento8 páginas02 SESIÓN 2 - Costos y PresupuestosAllizon RengifoAún no hay calificaciones

- Contabilidad CreativaDocumento8 páginasContabilidad CreativaDavid MoscosoAún no hay calificaciones

- Metodo Simple - Analisis de Costos ACTIVIDADDocumento104 páginasMetodo Simple - Analisis de Costos ACTIVIDADLilián A. AlvarezAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)