También podría gustarte

- Tarot, Un Camino de Desarrollo Espiritual - AlbaDocumento256 páginasTarot, Un Camino de Desarrollo Espiritual - AlbaSem Manzanarez94% (31)

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Clase 1-Herramientas de MedicionDocumento104 páginasClase 1-Herramientas de MedicionPablo GadeaAún no hay calificaciones

- Semana 8Documento10 páginasSemana 8Luis Carlos SastoqueAún no hay calificaciones

- Taller Ecuacion Contable Act # 6 - MayoDocumento5 páginasTaller Ecuacion Contable Act # 6 - MayoJulie Avila100% (1)

- Taller N. 6 Karen Bautista y Yamile Capera Contabilidad GeneralDocumento7 páginasTaller N. 6 Karen Bautista y Yamile Capera Contabilidad Generalkaren BautistaAún no hay calificaciones

- ExamenDocumento8 páginasExamenjasbleidy torresAún no hay calificaciones

- Actividad 6 Ecuacion Contable Final 2Documento12 páginasActividad 6 Ecuacion Contable Final 2Ivo Guerrero Heredia100% (2)

- S17 - Ejemplo Resuelto de Estado de Situación Financiera y Estado de ResultadosDocumento4 páginasS17 - Ejemplo Resuelto de Estado de Situación Financiera y Estado de ResultadosGreta Quispe SmithAún no hay calificaciones

- Contabilidad Actividad 3Documento4 páginasContabilidad Actividad 3Anny Torres100% (1)

- Actividad 6 Taller Ecuacion ContableDocumento5 páginasActividad 6 Taller Ecuacion Contablemaryi huertas0% (1)

- Tlatelolco 2Documento30 páginasTlatelolco 2Diego PadillaAún no hay calificaciones

- Terminales en AeropuertosDocumento6 páginasTerminales en AeropuertosMagda Sarai DiazAún no hay calificaciones

- BG PCGA COL EJERCICIO PRÁCTICO - CESDE (Sin Resolver)Documento60 páginasBG PCGA COL EJERCICIO PRÁCTICO - CESDE (Sin Resolver)Ana LondoñoAún no hay calificaciones

- Actividad 7 TesoreriaDocumento13 páginasActividad 7 Tesoreriagloria isabel cubillos cruzAún no hay calificaciones

- Balances Generales en GrupoDocumento72 páginasBalances Generales en GrupoOwen VenturaAún no hay calificaciones

- Actividad 6Documento13 páginasActividad 6Christian GutierrezAún no hay calificaciones

- 2.ejercicios de Ajustes Ajustes y Estados Financieros 2022Documento7 páginas2.ejercicios de Ajustes Ajustes y Estados Financieros 2022Ángela FernándezAún no hay calificaciones

- Prueba de ContabilidadDocumento9 páginasPrueba de ContabilidadDANIELAún no hay calificaciones

- Empresa CandidaDocumento29 páginasEmpresa CandidaLINA MARCELA GAITAN0% (1)

- Ejercicio de Admon FinancieraDocumento20 páginasEjercicio de Admon Financierakelsey mata herreraAún no hay calificaciones

- Actividad 6 Grupo 16Documento5 páginasActividad 6 Grupo 16Daniel SaurezAún no hay calificaciones

- Ecuacion ContableDocumento5 páginasEcuacion ContabledannaAún no hay calificaciones

- Act 6 ContabilidadDocumento4 páginasAct 6 ContabilidadJoel Oveimar Jurado Ortiz0% (1)

- Uni3 Act6 Tal Ecu ConDocumento4 páginasUni3 Act6 Tal Ecu ConanyaalverniaAún no hay calificaciones

- Formulación de Esf - IntermedioDocumento3 páginasFormulación de Esf - IntermedioDonald Trigueros SulAún no hay calificaciones

- Formatos Libros e Informes FinancierosDocumento17 páginasFormatos Libros e Informes FinancierosMERLY LEONOR OÑATE AGUADOAún no hay calificaciones

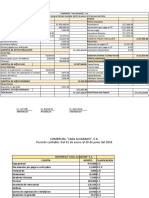

- Comercial Casa Alvarado Balance GeneralDocumento2 páginasComercial Casa Alvarado Balance GeneralAxel ValleAún no hay calificaciones

- Caso Manufactura Del Sur SacDocumento1 páginaCaso Manufactura Del Sur Sacjuan diego garcía-godos rodríguezAún no hay calificaciones

- Balance en Forma de ReporteDocumento14 páginasBalance en Forma de ReporteDudley GomezAún no hay calificaciones

- Trabajo 2 DniDocumento17 páginasTrabajo 2 Dnianyul sanchez bayonaAún no hay calificaciones

- Ejercicio SimpleDocumento18 páginasEjercicio SimpleCarmen Adriana MOSQUERA RENTERIAAún no hay calificaciones

- Compañia El BarcoDocumento8 páginasCompañia El Barco18050065Aún no hay calificaciones

- Contabilidad Segundo SemestreDocumento8 páginasContabilidad Segundo SemestreSantiago CorralesAún no hay calificaciones

- Solucionario Analisis Estados Financieros-1 PDFDocumento19 páginasSolucionario Analisis Estados Financieros-1 PDFyovi tarea0% (1)

- Practica Dirigida 2 CG 05 20 SolucionarioDocumento3 páginasPractica Dirigida 2 CG 05 20 SolucionarioEdwin Zapata RojasAún no hay calificaciones

- Estudio de Caso Aplicado Al Reconocimiento de Los Impuestos Nacionales y Territoriales.Documento21 páginasEstudio de Caso Aplicado Al Reconocimiento de Los Impuestos Nacionales y Territoriales.Jose Fernando Espinel AlmanzaAún no hay calificaciones

- Control Parcial 2021Documento3 páginasControl Parcial 2021Dannya Cardenas Acesorias ContablesAún no hay calificaciones

- EjercicioDocumento10 páginasEjercicioLiseth Camila CORONEL VELOZAAún no hay calificaciones

- Actividad 6Documento4 páginasActividad 6meilyn lopezAún no hay calificaciones

- Estado de ResultadoDocumento9 páginasEstado de ResultadovaleriaAún no hay calificaciones

- SEM02-A SOL - Estructura de Estados Financieros ALUMNOSDocumento16 páginasSEM02-A SOL - Estructura de Estados Financieros ALUMNOSricardo.mercer21Aún no hay calificaciones

- Tarea Del Balance General PDFDocumento8 páginasTarea Del Balance General PDFChristopher GarciaAún no hay calificaciones

- Taller ESFADocumento59 páginasTaller ESFACristobal MoraAún no hay calificaciones

- Actividad 6 Ecuacion ContableDocumento6 páginasActividad 6 Ecuacion ContableJeferson Rojas VAún no hay calificaciones

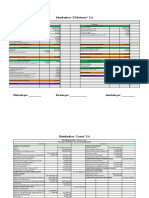

- Comercial AméricaDocumento8 páginasComercial AméricaAlexis Chevez TrinidadAún no hay calificaciones

- Guia Conta1Documento38 páginasGuia Conta1Milena Gabriela Linares RamirezAún no hay calificaciones

- Ejercicio de Paquete Contable 2Documento28 páginasEjercicio de Paquete Contable 2karen padillaAún no hay calificaciones

- ECUACIOìN PATRIMONIAL PERSONA NATURAL 1Documento2 páginasECUACIOìN PATRIMONIAL PERSONA NATURAL 1Aura Maria ChaconAún no hay calificaciones

- Entrega Semana 7Documento6 páginasEntrega Semana 7angie mejia0% (1)

- Cierre Contable de Conta 3Documento24 páginasCierre Contable de Conta 3Katy ParadaAún no hay calificaciones

- Taller # 2Documento13 páginasTaller # 2Alvaro VeraAún no hay calificaciones

- DISTRIBUIDORA EL GRAN SAN (Presupuesto)Documento6 páginasDISTRIBUIDORA EL GRAN SAN (Presupuesto)Gustavo Godoy100% (1)

- Javiera Jerez Tarea5Documento6 páginasJaviera Jerez Tarea5javiera jerez sirandoniAún no hay calificaciones

- Archivo Con CuentasDocumento8 páginasArchivo Con CuentasFelipe PardoAún no hay calificaciones

- Balance y Estado de Gyp - Aprendiz PlantillaDocumento17 páginasBalance y Estado de Gyp - Aprendiz PlantillaYuliana MozoAún no hay calificaciones

- Buga Plantilla para Clasificar Las Cuentas (Por Grupo y Liquidez)Documento18 páginasBuga Plantilla para Clasificar Las Cuentas (Por Grupo y Liquidez)Richard HuacahayoAún no hay calificaciones

- Trabajo Finanzas D.ZuñigaDocumento3 páginasTrabajo Finanzas D.ZuñigaDianelita ZuñigaAún no hay calificaciones

- BalancesDocumento10 páginasBalancesJasser D. Tórrez Castro0% (1)

- Actividad 1Documento8 páginasActividad 1Reto FirmeAún no hay calificaciones

- Unidad 5 Actividad 7 PresupuestosDocumento9 páginasUnidad 5 Actividad 7 PresupuestosClaudia Liliana URON SUMALAVEAún no hay calificaciones

- Contabilidad Financiera IiDocumento6 páginasContabilidad Financiera IiLenis PinzónAún no hay calificaciones

- Respuestas Del TP - Cierre Del Proceso Contable, Estados ContablesDocumento5 páginasRespuestas Del TP - Cierre Del Proceso Contable, Estados ContablesAngela NicolasAún no hay calificaciones

- PracticaDocumento9 páginasPracticaAngela Cruz AlayoAún no hay calificaciones

- Taller Teorico PracticoDocumento9 páginasTaller Teorico PracticoNataly morris100% (1)

- Dian 26871012233609Documento6 páginasDian 26871012233609Ana LondoñoAún no hay calificaciones

- Comprobante de Pago en LineaDocumento1 páginaComprobante de Pago en LineaAna LondoñoAún no hay calificaciones

- Identificación: Impuestos de MedellínDocumento6 páginasIdentificación: Impuestos de MedellínAna LondoñoAún no hay calificaciones

- Om 1564596 8 12023 2Documento1 páginaOm 1564596 8 12023 2Ana LondoñoAún no hay calificaciones

- Comprobante de Pago en LineaDocumento1 páginaComprobante de Pago en LineaAna LondoñoAún no hay calificaciones

- Gr-Gi-Fo-23 Formato Creacion ClienteDocumento6 páginasGr-Gi-Fo-23 Formato Creacion ClienteAna LondoñoAún no hay calificaciones

- Perfil de Logística Desde Colombia Hacia Nueva ZelandaDocumento6 páginasPerfil de Logística Desde Colombia Hacia Nueva ZelandaAna LondoñoAún no hay calificaciones

- DFI Nueva ZelandaDocumento17 páginasDFI Nueva ZelandaAna LondoñoAún no hay calificaciones

- Estudio de Caso Supply Chain o Cadena de SuministrosDocumento2 páginasEstudio de Caso Supply Chain o Cadena de SuministrosAna LondoñoAún no hay calificaciones

- Bourdieu y PasseronDocumento27 páginasBourdieu y PasseronnoeliaAún no hay calificaciones

- Rendimientos CFEDocumento1 páginaRendimientos CFEantonioAún no hay calificaciones

- Laboratorio Fisica Leyes EmpiricasDocumento10 páginasLaboratorio Fisica Leyes EmpiricasdaniAún no hay calificaciones

- Diagrama BimanualDocumento2 páginasDiagrama BimanualWaldo Colón BejaránAún no hay calificaciones

- Plan de Banda y Escolta 3Documento4 páginasPlan de Banda y Escolta 3Jose Requis CastroAún no hay calificaciones

- GG-CC-PG-026 Montaje de Carpas, Estructuras y ModulosDocumento8 páginasGG-CC-PG-026 Montaje de Carpas, Estructuras y ModulosLeafar Lopez HuaynateAún no hay calificaciones

- Masajes y DesarrolloDocumento131 páginasMasajes y DesarrolloVertina FonsecaAún no hay calificaciones

- Reporte de Medicina - A-2020Documento2 páginasReporte de Medicina - A-2020Joan ZambranoAún no hay calificaciones

- 7 Fuentes de MagnetismoDocumento4 páginas7 Fuentes de MagnetismoDisman D'smAún no hay calificaciones

- Analisis Foda-1Documento4 páginasAnalisis Foda-1Lizbeth Morales VelazquezAún no hay calificaciones

- Ixbut PDFDocumento18 páginasIxbut PDFMario Alberto AgredaAún no hay calificaciones

- Experiencia de Aprendiza 3° - 4° GradoDocumento4 páginasExperiencia de Aprendiza 3° - 4° GradoELMER TIGRE HUAMAN100% (1)

- Analizador de RedesDocumento3 páginasAnalizador de RedesJose Alejandro Salvador Zuñiga GamboaAún no hay calificaciones

- Seguridad y Salud Ocupacional Trabajo Final 100%Documento44 páginasSeguridad y Salud Ocupacional Trabajo Final 100%miguel castroAún no hay calificaciones

- Amelia Estupiñan Escuela Quiteña PDFDocumento214 páginasAmelia Estupiñan Escuela Quiteña PDFalex santafeAún no hay calificaciones

- AII.4 Investigación AccidentesDocumento3 páginasAII.4 Investigación AccidentesOsvaldo IpiñaAún no hay calificaciones

- Análisis Sociológico. Los Amos de Juan BoschDocumento4 páginasAnálisis Sociológico. Los Amos de Juan BoschElba MariñezAún no hay calificaciones

- Peritaje Tecnico ModeloDocumento7 páginasPeritaje Tecnico ModeloAlejandra Guerrero AyaAún no hay calificaciones

- Adolescentes RebeldesDocumento2 páginasAdolescentes RebeldesAndres BurneoAún no hay calificaciones

- Fenómenos LingüísticosDocumento7 páginasFenómenos LingüísticosSelinaAún no hay calificaciones

- Ejercicios Reales BT3 2018Documento7 páginasEjercicios Reales BT3 2018Vsm Hns GlsAún no hay calificaciones

- Aguayo 2009Documento14 páginasAguayo 2009Guissela DanielAún no hay calificaciones

- Vocacion y Alienacion ProfesionalDocumento22 páginasVocacion y Alienacion Profesionalmarcelo muñozAún no hay calificaciones

- Chilam Balam: El Libro Sagrado MayaDocumento33 páginasChilam Balam: El Libro Sagrado MayaJosé CipactliAún no hay calificaciones

- Ada1 Fundamentos - PadmanDocumento3 páginasAda1 Fundamentos - PadmanAkari Tuz GarcíaAún no hay calificaciones