También podría gustarte

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- Deber 5Documento12 páginasDeber 5Marco Calle0% (1)

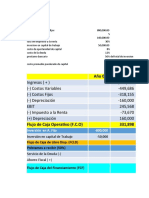

- Flujo de Caja de Un Proyecto MineroDocumento30 páginasFlujo de Caja de Un Proyecto MineroJesus C Chavez ChugnasAún no hay calificaciones

- Evaluación financiera de proyectos - 2da ediciónDe EverandEvaluación financiera de proyectos - 2da ediciónAún no hay calificaciones

- Tema 16 2016-1 Flujo de Caja de Un Proyecto MineroDocumento30 páginasTema 16 2016-1 Flujo de Caja de Un Proyecto MineroHector Vasquez SalinasAún no hay calificaciones

- Mercados FinancierosDocumento15 páginasMercados FinancierosRene Morelos100% (1)

- CASOS PRÁCTICOS - Cuenta 7 y Cuenta 8Documento9 páginasCASOS PRÁCTICOS - Cuenta 7 y Cuenta 8SheylaRamosVillanueva0% (1)

- Metodo de Porcientos IntegralesDocumento3 páginasMetodo de Porcientos IntegralesYeijim Rocha VegaAún no hay calificaciones

- Contabilidad de FundacionesDocumento27 páginasContabilidad de FundacionesMarlyn Stephanny Blasco83% (6)

- Formato Flujo de Caja 2022Documento8 páginasFormato Flujo de Caja 2022isabel133Aún no hay calificaciones

- Politica Contable de IngresosDocumento3 páginasPolitica Contable de IngresosBrayan RinconAún no hay calificaciones

- Caso SalteñaDocumento6 páginasCaso SalteñaoscarAún no hay calificaciones

- Cálculo TP 4.2Documento5 páginasCálculo TP 4.2Yolanda SanabriaAún no hay calificaciones

- Proyecto de EmpredimientoDocumento6 páginasProyecto de Empredimientocristian rodriguezAún no hay calificaciones

- Sesión 3.5 Flujo de Caja Ejercicios SolucionarioDocumento12 páginasSesión 3.5 Flujo de Caja Ejercicios SolucionarioWillan Tello HerreraAún no hay calificaciones

- Semana 4.4 Flujo de Caja EjerciciosDocumento16 páginasSemana 4.4 Flujo de Caja EjerciciosGuillermo Jonathan Santana VillavicencioAún no hay calificaciones

- Pauta Guia 4 2018Documento8 páginasPauta Guia 4 2018María José DíazAún no hay calificaciones

- Caso Proyecto TelecomunicacionesDocumento16 páginasCaso Proyecto TelecomunicacionesgiovannaAún no hay calificaciones

- Tarea Desarrollo Caso Practico Ati Magister en Economia y FinanzasDocumento11 páginasTarea Desarrollo Caso Practico Ati Magister en Economia y FinanzasMARGARETH100% (3)

- Elaboracion Del Flujo de CajaDocumento10 páginasElaboracion Del Flujo de CajaElvia MezaAún no hay calificaciones

- Taller 1 INVERSION EN KTNO y Flujo CajaDocumento8 páginasTaller 1 INVERSION EN KTNO y Flujo CajaDaryhana CervantesAún no hay calificaciones

- Tarea Flujos IncrementalesDocumento22 páginasTarea Flujos IncrementalesDennis NinataypeAún no hay calificaciones

- Examen de Parcial No 3 Lunes 9 Am PDFDocumento1 páginaExamen de Parcial No 3 Lunes 9 Am PDFMario ArangoAún no hay calificaciones

- Tarea 6Documento6 páginasTarea 6evelyn ibacetaAún no hay calificaciones

- Py2xJ-Modigliani MillerDocumento12 páginasPy2xJ-Modigliani MillerLeonardo LaraAún no hay calificaciones

- I ComuterDocumento2 páginasI ComuterkrenliAún no hay calificaciones

- Taller Final ExamenDocumento81 páginasTaller Final ExamenNicolas GonzalezAún no hay calificaciones

- 1 - Caso Libro PLANTILLA - VAN, TIR, Coste de Capital, Estimación FNCDocumento5 páginas1 - Caso Libro PLANTILLA - VAN, TIR, Coste de Capital, Estimación FNCcarlota jmAún no hay calificaciones

- Tarea Academica 3.2Documento2 páginasTarea Academica 3.2Ana Maria Perez SaavedraAún no hay calificaciones

- Arones Chire CesarDocumento9 páginasArones Chire Cesarjulia zeballos pilcoAún no hay calificaciones

- Sear CoDocumento8 páginasSear CoJàkkiix Rìòs HdzAún no hay calificaciones

- 2 Caso Muebles Por Encargo I SolucionDocumento11 páginas2 Caso Muebles Por Encargo I SolucionDiego Martinez AlvaAún no hay calificaciones

- Practica Calificada Grupal - Caso LATASSADocumento22 páginasPractica Calificada Grupal - Caso LATASSAQUINTOSLLANOSAún no hay calificaciones

- Monitorio 28112021Documento6 páginasMonitorio 28112021darlyntareasAún no hay calificaciones

- CASO 1 y 2 EFP 2021 EstudiantesDocumento10 páginasCASO 1 y 2 EFP 2021 EstudiantesJusto AlvaradoAún no hay calificaciones

- Caso 2 - FinanzasDocumento20 páginasCaso 2 - FinanzasJoha Mora100% (1)

- Maria Mesa - Unidad 3 Presupuesto EmpresarialDocumento6 páginasMaria Mesa - Unidad 3 Presupuesto EmpresarialMaria Mesa montasAún no hay calificaciones

- Adminfi RepasoDocumento24 páginasAdminfi RepasoAlvaro Fabricio Villanueva KobayashiAún no hay calificaciones

- Sesión 1 Caso Muebles Por Encargo I SolucionDocumento12 páginasSesión 1 Caso Muebles Por Encargo I SolucionAida Alvarado EstrellaAún no hay calificaciones

- Ejercicios - Clase RenovablesDocumento21 páginasEjercicios - Clase Renovablesoscar moncadaAún no hay calificaciones

- Ejercicio Calculos Análisis de EscenariosDocumento5 páginasEjercicio Calculos Análisis de EscenariosCarlos EdmundoAún no hay calificaciones

- Excel de Evaluación de ProyectosDocumento12 páginasExcel de Evaluación de ProyectosBelizarioValdiviezoRuizAún no hay calificaciones

- VALORACIONDocumento18 páginasVALORACIONJH MurruAún no hay calificaciones

- El Esfuerzo, S.A.Documento9 páginasEl Esfuerzo, S.A.ALAN GARCIAAún no hay calificaciones

- Ejercicio EvaluaciónDocumento3 páginasEjercicio EvaluaciónCARMEN LUZ ESCUDERO ARANGURIAún no hay calificaciones

- 4 CasosComplementarios ResueltoDocumento14 páginas4 CasosComplementarios ResueltoCCAún no hay calificaciones

- Clase 6 - Evaluacion 2Documento13 páginasClase 6 - Evaluacion 2Camila Gutierrez VidalAún no hay calificaciones

- 31 Diciembre Cada Año (Miles ActivosDocumento2 páginas31 Diciembre Cada Año (Miles ActivosGwen TrejoAún no hay calificaciones

- Caso Activo FinanciadoDocumento5 páginasCaso Activo Financiadodustin timoteo angeldonisAún no hay calificaciones

- Tarea 6 Form y Eval de ProyectoDocumento6 páginasTarea 6 Form y Eval de ProyectoCasiopeazulAún no hay calificaciones

- Taller 2 - EndeudamientoDocumento1 páginaTaller 2 - EndeudamientoJheferson Medina AlvarezAún no hay calificaciones

- Ej2 - Apalancamiento Riesgo - Desarrollado en ClaseDocumento4 páginasEj2 - Apalancamiento Riesgo - Desarrollado en Clasejuanga.art.bal.2009Aún no hay calificaciones

- Prueba 3. Ejercicios Resueltos (P1)Documento5 páginasPrueba 3. Ejercicios Resueltos (P1)thmshraAún no hay calificaciones

- Intro ContaDocumento14 páginasIntro ContaFernando PCAún no hay calificaciones

- Diego Anthony Soto CarbajalDocumento9 páginasDiego Anthony Soto CarbajalGianella Cloud DoloresAún no hay calificaciones

- Caso Muebles Por Encargo I SolucionDocumento11 páginasCaso Muebles Por Encargo I SolucionDiego Martinez AlvaAún no hay calificaciones

- Acciones - Flujo Caja DescontadosDocumento5 páginasAcciones - Flujo Caja Descontadosjian francoAún no hay calificaciones

- Trabajo de Silver Company 2020Documento323 páginasTrabajo de Silver Company 2020josue nazarioAún no hay calificaciones

- Caso LatassaDocumento20 páginasCaso LatassaAnonymous QZdKvyAún no hay calificaciones

- Caso ConstruccionDocumento3 páginasCaso ConstruccionLuisa CahuanaAún no hay calificaciones

- S13.s1 EjerciciosDocumento7 páginasS13.s1 EjerciciosJuan Valdez peralAún no hay calificaciones

- Solucion de Trabajo de FinanzasDocumento5 páginasSolucion de Trabajo de FinanzasSebastian Carvajal ClavijoAún no hay calificaciones

- Flujo de Caja Martes Solucion FINALDocumento5 páginasFlujo de Caja Martes Solucion FINALMilton Celis FloresAún no hay calificaciones

- DupontDocumento7 páginasDupontKarol Santa Cruz ChalcoAún no hay calificaciones

- FinalDocumento5 páginasFinalJose Ancca HuayllaAún no hay calificaciones

- Sesión 6.2 Practica Dirigida de Evaluación de ProyectosDocumento2 páginasSesión 6.2 Practica Dirigida de Evaluación de ProyectosWillan Tello HerreraAún no hay calificaciones

- Sesión 4.3 Practica Dirigida Estudio Económico FinancieroDocumento13 páginasSesión 4.3 Practica Dirigida Estudio Económico FinancieroWillan Tello HerreraAún no hay calificaciones

- Sesión 5.3 Práctica de Indicadores de Rentabilidad ResueltoDocumento19 páginasSesión 5.3 Práctica de Indicadores de Rentabilidad ResueltoWillan Tello HerreraAún no hay calificaciones

- Sesión 5.2 Flujo de Caja Neto Del InversionistaDocumento2 páginasSesión 5.2 Flujo de Caja Neto Del InversionistaWillan Tello HerreraAún no hay calificaciones

- Sesión 4.3 Practica Dirigida Estudio Económico Financiero - ResueltoDocumento14 páginasSesión 4.3 Practica Dirigida Estudio Económico Financiero - ResueltoWillan Tello HerreraAún no hay calificaciones

- Módulo 1 Sesión #1 Factores FinancierosDocumento37 páginasMódulo 1 Sesión #1 Factores FinancierosWillan Tello HerreraAún no hay calificaciones

- Módulo 1 Sesión #3 FactibilidadesDocumento65 páginasMódulo 1 Sesión #3 FactibilidadesWillan Tello HerreraAún no hay calificaciones

- Módulo 1 Sesión #2 Tipos de ProyectosDocumento15 páginasMódulo 1 Sesión #2 Tipos de ProyectosWillan Tello HerreraAún no hay calificaciones

- Módulo 1 Sesión #1 Nociones BásicasDocumento50 páginasMódulo 1 Sesión #1 Nociones BásicasWillan Tello HerreraAún no hay calificaciones

- Módulo 1 Sesión #2 Esquemas de Pago de PréstamosDocumento33 páginasMódulo 1 Sesión #2 Esquemas de Pago de PréstamosWillan Tello HerreraAún no hay calificaciones

- Sesión 1.3 Factores FinancierosDocumento6 páginasSesión 1.3 Factores FinancierosWillan Tello HerreraAún no hay calificaciones

- Sesión 1.5 Funciones Financieras en Excel Parte 2 - RESUELTODocumento4 páginasSesión 1.5 Funciones Financieras en Excel Parte 2 - RESUELTOWillan Tello HerreraAún no hay calificaciones

- Sesión 8.2 Análisis de EscenariosDocumento14 páginasSesión 8.2 Análisis de EscenariosWillan Tello HerreraAún no hay calificaciones

- Sesión 7.3 Evaluación de Inversiones Con Riesgo RESUELTODocumento16 páginasSesión 7.3 Evaluación de Inversiones Con Riesgo RESUELTOWillan Tello HerreraAún no hay calificaciones

- Sesión 1.4 Funciones Financieras en Excel Parte 1Documento2 páginasSesión 1.4 Funciones Financieras en Excel Parte 1Willan Tello HerreraAún no hay calificaciones

- Trabajo EstadisticaDocumento2 páginasTrabajo Estadisticaariel0% (1)

- RCBDocumento112 páginasRCBViruu DiazAún no hay calificaciones

- Tesis UsilDocumento369 páginasTesis UsilAnderssonCruzAún no hay calificaciones

- Practica GF01 2Documento8 páginasPractica GF01 2Miroslava NCAún no hay calificaciones

- Analisis de RiesgoDocumento9 páginasAnalisis de RiesgoJavier Valdez PorrasAún no hay calificaciones

- Ad. Financiera - Segundo Parcial (Resumen)Documento37 páginasAd. Financiera - Segundo Parcial (Resumen)Ari UgarteAún no hay calificaciones

- Punto de EquilibrioDocumento54 páginasPunto de EquilibrioWil CcorahuaAún no hay calificaciones

- Syllabus Econometría Financiera Con Aplicaciones en MatlabDocumento2 páginasSyllabus Econometría Financiera Con Aplicaciones en MatlabRosa Estefany EspinozaAún no hay calificaciones

- DividendoDocumento2 páginasDividendoeleonoraAún no hay calificaciones

- Objetivo de Las Notas A Los Estados FinancierosDocumento10 páginasObjetivo de Las Notas A Los Estados FinancierosAniziur LuuAún no hay calificaciones

- Primer Parcial. Exammen.Documento1 páginaPrimer Parcial. Exammen.Eloy Perez ValeraAún no hay calificaciones

- 4.1 FinanzasDocumento24 páginas4.1 FinanzasAstrid Altamirano JiménezAún no hay calificaciones

- Canavas 4Documento137 páginasCanavas 4Anonymous oS4GjL66Aún no hay calificaciones

- Ejercicios y Talleres de ContabilidadDocumento5 páginasEjercicios y Talleres de Contabilidadjeremias florezAún no hay calificaciones

- SECCION 14 y 15Documento4 páginasSECCION 14 y 15Egmi MarroquinAún no hay calificaciones

- 3.casos - Bono, Accion, Diversif.Documento2 páginas3.casos - Bono, Accion, Diversif.andrea llosa100% (1)

- Jesús García Castellanos - Diseño Organizativo (370937)Documento8 páginasJesús García Castellanos - Diseño Organizativo (370937)Oscar ManriqueAún no hay calificaciones

- La ElecciónDocumento4 páginasLa ElecciónGuadalupe MartinezAún no hay calificaciones

- Informe Panaca Juego GerencialDocumento6 páginasInforme Panaca Juego GerencialLuisa FernandaAún no hay calificaciones

- Casos Componente CajabancosDocumento6 páginasCasos Componente Cajabancosvanessa100% (1)

- Evaluacion de Proyectos 2Documento16 páginasEvaluacion de Proyectos 2Totto LeonardoAún no hay calificaciones

- Emision de Bonos, Participantes y EtapasDocumento19 páginasEmision de Bonos, Participantes y Etapasu76ngAún no hay calificaciones

- 2 - Manual - para - La - Elaboracion - de - Planes - de - Negocios. (1) AngelDocumento12 páginas2 - Manual - para - La - Elaboracion - de - Planes - de - Negocios. (1) AngelJessica Alejandra Chavarro100% (1)

- Administrador Bancario y FinancieroDocumento4 páginasAdministrador Bancario y Financierolito_s19@hotmail.comAún no hay calificaciones