También podría gustarte

- 30 Planos de Casas PrototipoDocumento20 páginas30 Planos de Casas Prototipo3l Mundo de los LibrosAún no hay calificaciones

- 6 Sesion UNP WA, Pert CPM, Flujo Caja AlumnosDocumento41 páginas6 Sesion UNP WA, Pert CPM, Flujo Caja AlumnosJoseph RSAún no hay calificaciones

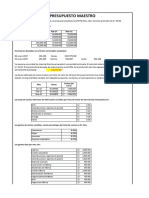

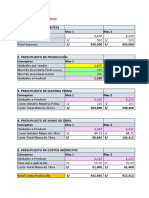

- Presupuesto MaestroDocumento8 páginasPresupuesto Maestrorosaelva-12Aún no hay calificaciones

- Tarea Gestion de Estructura de InversionesDocumento4 páginasTarea Gestion de Estructura de Inversionesjorge luisAún no hay calificaciones

- Ejercicios de PresupuestosDocumento20 páginasEjercicios de PresupuestosAlondra GonzalezAún no hay calificaciones

- Ejercicio Practico Ppto VentasDocumento19 páginasEjercicio Practico Ppto VentasBrillit PradoAún no hay calificaciones

- Presupuesto OperativoDocumento4 páginasPresupuesto Operativorosario marcelaAún no hay calificaciones

- Ef Contabilidad GerencialDocumento12 páginasEf Contabilidad GerencialflorAún no hay calificaciones

- Caso Practico #2.sistemas de Costos Por ActividadDocumento9 páginasCaso Practico #2.sistemas de Costos Por ActividadjanierAún no hay calificaciones

- Plantilla Guía 8Documento20 páginasPlantilla Guía 8Ana ValenciaAún no hay calificaciones

- Ejercicio Gerencia de Produccion 1ra. ParteDocumento8 páginasEjercicio Gerencia de Produccion 1ra. Parteclauclau88Aún no hay calificaciones

- Empresa Manufacturera Año PasadoDocumento11 páginasEmpresa Manufacturera Año PasadoSaray CancinoAún no hay calificaciones

- PRESUPUESTO fLUJO DE EFECTIVO PDFDocumento5 páginasPRESUPUESTO fLUJO DE EFECTIVO PDFAlejandro CuevasAún no hay calificaciones

- Caso #1Documento6 páginasCaso #1Froylan Agreda LozanoAún no hay calificaciones

- Caso Practico Unidad 2Documento9 páginasCaso Practico Unidad 2Jose Urrego MoreraAún no hay calificaciones

- GeneralidadesDocumento5 páginasGeneralidadesChristopher TitoAún no hay calificaciones

- Examen Parcial IIDocumento10 páginasExamen Parcial IITatiana RimarachinAún no hay calificaciones

- Sistemas de Costos Caso Pràctico Unidad 2Documento5 páginasSistemas de Costos Caso Pràctico Unidad 2Memog Ospina MedinaAún no hay calificaciones

- TAREA 2 Utp CGTDocumento4 páginasTAREA 2 Utp CGTronald johAún no hay calificaciones

- S02-Casos de Presupuesto en ExcelDocumento17 páginasS02-Casos de Presupuesto en Excellucero santolallaAún no hay calificaciones

- Tarea10 - Flujo de CajaDocumento8 páginasTarea10 - Flujo de CajaArlet SánchezAún no hay calificaciones

- Caso Presupuesto Maestro Operativo y FinancieroDocumento4 páginasCaso Presupuesto Maestro Operativo y FinancieroAbel Andree MendezAún no hay calificaciones

- Presupuesto Maestro (TALLER RESUELTO)Documento34 páginasPresupuesto Maestro (TALLER RESUELTO)brayan meriño50% (2)

- Laboratorio Capital de Trabajo - VerdeDocumento79 páginasLaboratorio Capital de Trabajo - Verdefm4145237Aún no hay calificaciones

- COntabilidad Gerencial Presupuesto MaestroDocumento8 páginasCOntabilidad Gerencial Presupuesto MaestroRenata Elena Lechado VanegasAún no hay calificaciones

- Ejemplo Presupuestos Maestros CostosDocumento11 páginasEjemplo Presupuestos Maestros CostosAna Belen ReyesAún no hay calificaciones

- Presupuesto de IngresosDocumento5 páginasPresupuesto de IngresosFray Luís RDAún no hay calificaciones

- Plantillas, Ejercicio Paso 3Documento10 páginasPlantillas, Ejercicio Paso 3elkin huertasAún no hay calificaciones

- Em - Canila y CascadaDocumento19 páginasEm - Canila y CascadaLIZET GIOVANA FLORES ESPINOZAAún no hay calificaciones

- Presupuesto Empresarial Ejercicio EjemploDocumento6 páginasPresupuesto Empresarial Ejercicio EjemploKilssy OrtizAún no hay calificaciones

- Sesión 16-18 Xls Rv2Documento1 páginaSesión 16-18 Xls Rv2enriqueAún no hay calificaciones

- A8 - KarenNFloresMuciñoDocumento10 páginasA8 - KarenNFloresMuciñoYariko Chie100% (1)

- 1056 - Examen FinalDocumento6 páginas1056 - Examen FinalGianina Karem Rivera CastroAún no hay calificaciones

- Trabajo Integrador Marisol SilvaDocumento9 páginasTrabajo Integrador Marisol Silvaisra1984Aún no hay calificaciones

- Excel Financiero 3Documento11 páginasExcel Financiero 3victor manuel diaz caveroAún no hay calificaciones

- Semana N° 4 IacccDocumento7 páginasSemana N° 4 Iacccjenifer100% (2)

- Planeacion FinancieraDocumento8 páginasPlaneacion FinancieraTranpsa Operador LogisticoAún no hay calificaciones

- APUNTESDocumento27 páginasAPUNTESMIGUEL ANGEL ZAMORA CORREDORAún no hay calificaciones

- Actividad de Aprendizaje Unidad 4Documento8 páginasActividad de Aprendizaje Unidad 43261820034 MARIA JOSE RODRIGUEZ MELENDEZ ESTUDIANTE ACTIVOAún no hay calificaciones

- Sesión VIII - Casos Prácticos - Presupuesto de Materia Prima - DesarrolladosDocumento10 páginasSesión VIII - Casos Prácticos - Presupuesto de Materia Prima - DesarrolladosTrelles StacyAún no hay calificaciones

- Entregable 1 - PresupuestosDocumento7 páginasEntregable 1 - PresupuestosEmilio McAún no hay calificaciones

- Sonia Alejandra Leon GerenciaDocumento7 páginasSonia Alejandra Leon GerenciaGina LoaizaAún no hay calificaciones

- Entregable 1 - PresupuestosDocumento7 páginasEntregable 1 - PresupuestosEmilio McAún no hay calificaciones

- Presupuesto PharmadroneDocumento56 páginasPresupuesto PharmadroneHOLMAN PINZON TOVAR - EstudianteAún no hay calificaciones

- Tarea - CASO GEMINIS Y CANTARESDocumento13 páginasTarea - CASO GEMINIS Y CANTARESJuana GutierrezAún no hay calificaciones

- Práctica La Nacional-1Documento17 páginasPráctica La Nacional-1katiuska VargasAún no hay calificaciones

- Tarea 7 - Planeación FinancieraDocumento4 páginasTarea 7 - Planeación FinancieraAezakmiAún no hay calificaciones

- Apéndice-6, Problema 6-2. Contabilidad 1Documento18 páginasApéndice-6, Problema 6-2. Contabilidad 1Majo De EspinoAún no hay calificaciones

- Escenarios Estado de ResultadosDocumento10 páginasEscenarios Estado de Resultadosalanfelixa21Aún no hay calificaciones

- Simulacion FinancieraDocumento13 páginasSimulacion FinancieraAndrea Cortes100% (1)

- Costos y Presupuesto-Examen FinalDocumento9 páginasCostos y Presupuesto-Examen Finaljomaco842001Aún no hay calificaciones

- Practica #01 Costos Por Proceso1Documento3 páginasPractica #01 Costos Por Proceso1Eva Acosta hurtadoAún no hay calificaciones

- Ses 7 PresupuestosDocumento29 páginasSes 7 PresupuestosRolando LauraAún no hay calificaciones

- 1 Finan 2 PokerfaceDocumento14 páginas1 Finan 2 PokerfaceTahiri RamosAún no hay calificaciones

- Presupuesto de VentasDocumento13 páginasPresupuesto de VentasJheydi Espinoza ChavezAún no hay calificaciones

- Presupuesto Trabajo FinalDocumento4 páginasPresupuesto Trabajo FinalYerlin GranadosAún no hay calificaciones

- Ejercicio de PresupuestoDocumento11 páginasEjercicio de PresupuestoDanie MpAún no hay calificaciones

- Sugerencia para El Desarrollo de Su PAF Costos y PresuouestosDocumento5 páginasSugerencia para El Desarrollo de Su PAF Costos y Presuouestosluis ofAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Ideograma Cadena de FrioDocumento1 páginaIdeograma Cadena de Friodaniela lopezAún no hay calificaciones

- Firma Del Estudiante Firma Del Docente: InstruccionesDocumento3 páginasFirma Del Estudiante Firma Del Docente: InstruccionesYANELA SOSA CORTEZAún no hay calificaciones

- GPLN U2 A1 MaagDocumento10 páginasGPLN U2 A1 MaagLizbeth MendozaAún no hay calificaciones

- Correos CHOROTEGADocumento19 páginasCorreos CHOROTEGAalejandra funezAún no hay calificaciones

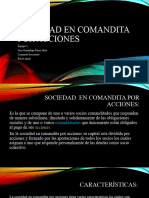

- Sociedad en Comandita Por Acciones Equipo 5Documento8 páginasSociedad en Comandita Por Acciones Equipo 5LeonardoAún no hay calificaciones

- PREGUNTAS EXAMEN CAPITALIZACI+ôN SIMPLE Y COMPUESTADocumento2 páginasPREGUNTAS EXAMEN CAPITALIZACI+ôN SIMPLE Y COMPUESTAKaren ArayaAún no hay calificaciones

- Tarea #2 MelisaDocumento2 páginasTarea #2 Melisamelissa cruzAún no hay calificaciones

- Irene GTHDocumento46 páginasIrene GTHfelix gonzalez merinoAún no hay calificaciones

- Impuesto Sobre La Renta de Actividades LucrativasDocumento45 páginasImpuesto Sobre La Renta de Actividades LucrativasAndri CifuentesAún no hay calificaciones

- Solucion Taller 1 - Analisis FinancieroDocumento6 páginasSolucion Taller 1 - Analisis FinancieroANDRES ANTONIO ALVAREZ ALIANAún no hay calificaciones

- PD2 Microeconomía Avanzada 2023-02Documento4 páginasPD2 Microeconomía Avanzada 2023-02Enzo AquinoAún no hay calificaciones

- ComprobanteDePago - 15022024 - Jose Alfonso Diaz NumpaqueDocumento2 páginasComprobanteDePago - 15022024 - Jose Alfonso Diaz NumpaqueJose DiazAún no hay calificaciones

- ENTREGA 2 SEMANA 5 Gerencia EstrategicaDocumento3 páginasENTREGA 2 SEMANA 5 Gerencia EstrategicaMayra Alejandra GomezAún no hay calificaciones

- 5 - Resolucion 539 JORGE A. MARCHISIO SUBELET 2019Documento9 páginas5 - Resolucion 539 JORGE A. MARCHISIO SUBELET 2019solitatriasoledadAún no hay calificaciones

- A5 Capo DPR PacaDocumento3 páginasA5 Capo DPR PacaGudelia Oeta MoralesAún no hay calificaciones

- Vilchez - RJR - SDDocumento114 páginasVilchez - RJR - SDPablo ScottAún no hay calificaciones

- MONOGRAFIADocumento14 páginasMONOGRAFIAYashira Farfán TintayaAún no hay calificaciones

- Vacio Urbano - Luis TerrazasDocumento124 páginasVacio Urbano - Luis TerrazasFrida HerasAún no hay calificaciones

- Compliance - Asociacion Española ComplianceDocumento291 páginasCompliance - Asociacion Española CompliancerodrigoAún no hay calificaciones

- Adm-501 2º Instr. Prim. Sem. 2022Documento5 páginasAdm-501 2º Instr. Prim. Sem. 2022Maribel Condori LuqueAún no hay calificaciones

- Estados Financieros Empresa Los PuperosDocumento2 páginasEstados Financieros Empresa Los PuperosZully Fontalvo92% (12)

- Ejercicio Clase 4-8-22Documento9 páginasEjercicio Clase 4-8-22Andrea LagomacAún no hay calificaciones

- Cuentas IncobrablesDocumento19 páginasCuentas IncobrablesCRISCHEKAún no hay calificaciones

- Taller ActivosDocumento4 páginasTaller ActivosSteffy CardozoAún no hay calificaciones

- Codigo de Politica Anticorrupcion y Soborno Solmar SecurityDocumento18 páginasCodigo de Politica Anticorrupcion y Soborno Solmar SecurityFergie Mirella Palacios PerezAún no hay calificaciones

- Tema 1Documento2 páginasTema 1AraAún no hay calificaciones

- TraficodcdcDocumento98 páginasTraficodcdcjesus sanchez benettsAún no hay calificaciones

- Actividad6 - Introducción A Las MatemáticasDocumento9 páginasActividad6 - Introducción A Las MatemáticasBG AlëcxAún no hay calificaciones

- INCOTERMSDocumento4 páginasINCOTERMSIsaac Joe Marin AngelesAún no hay calificaciones

- Economia Tarea III TemaDocumento7 páginasEconomia Tarea III TemaGeury Pacheco PerezAún no hay calificaciones