También podría gustarte

- Contacostos2ae Ud PDFDocumento66 páginasContacostos2ae Ud PDFAndres Estupiñan0% (1)

- Contabilidad de CostosDocumento11 páginasContabilidad de CostosJoangely MartinezAún no hay calificaciones

- Mongrafia de Sustentacion Saul TucnoDocumento32 páginasMongrafia de Sustentacion Saul TucnoJuancarlos Mamani BarrientosAún no hay calificaciones

- Contabilidad de CostoDocumento16 páginasContabilidad de CostoGenesis RodriguezAún no hay calificaciones

- Importancia de La Implementación de Un Sistema de Costos para El Desarrollo Eficiente de Una Empresa IndustrialDocumento6 páginasImportancia de La Implementación de Un Sistema de Costos para El Desarrollo Eficiente de Una Empresa Industrialnelly alfaroAún no hay calificaciones

- Facultad de Ciencias Empresariales: Escuela Académico Profesional de AdministraciónDocumento19 páginasFacultad de Ciencias Empresariales: Escuela Académico Profesional de AdministraciónFELIX LUIS DOMINGUEZ JARAMILLOAún no hay calificaciones

- Marco Conceptual de CostosDocumento6 páginasMarco Conceptual de Costosjuan3g75100% (2)

- Apuntes Costos IDocumento128 páginasApuntes Costos IGladys OrtizAún no hay calificaciones

- APUNTES COSTOS I DDocumento129 páginasAPUNTES COSTOS I DGladys OrtizAún no hay calificaciones

- ManyaDocumento89 páginasManyaEsther JiménezAún no hay calificaciones

- Guia Contabilidad de Costos 3 CicloDocumento79 páginasGuia Contabilidad de Costos 3 CicloMSR ABADAún no hay calificaciones

- COSTOSDocumento112 páginasCOSTOSvets0n100% (1)

- Entrega 1 Semana 3 Costos y Presupuestos PDFDocumento7 páginasEntrega 1 Semana 3 Costos y Presupuestos PDFMaria Jose Obando ParraAún no hay calificaciones

- Costos de ProduccionDocumento9 páginasCostos de Produccionvictor hugo prieto hernandezAún no hay calificaciones

- Portafolio Modelo PresentaciónDocumento41 páginasPortafolio Modelo PresentaciónPrincesitaAún no hay calificaciones

- Informe de Trabajo Colaborativo - Teoría Del Costeo Basado en ActividadesDocumento38 páginasInforme de Trabajo Colaborativo - Teoría Del Costeo Basado en ActividadesNiltonAún no hay calificaciones

- 261 754 1 PBDocumento18 páginas261 754 1 PBpacasmayinaAún no hay calificaciones

- Análisis de Los Costos Ocultos en El Proceso de ProducciónDocumento8 páginasAnálisis de Los Costos Ocultos en El Proceso de ProducciónRenato CubaAún no hay calificaciones

- Gestión y Costos de ProducciónDocumento17 páginasGestión y Costos de ProducciónSantosAún no hay calificaciones

- Informe - Unidad Ii - Importancia Del Diseño de Costos en Empresas IndustrialesDocumento27 páginasInforme - Unidad Ii - Importancia Del Diseño de Costos en Empresas IndustrialesFATIMA DEL CIELO CUMPA SIPIRANAún no hay calificaciones

- Trabajo Costo n1Documento13 páginasTrabajo Costo n1Yoger de la RosaAún no hay calificaciones

- Trabajo Costeo DirectoDocumento117 páginasTrabajo Costeo DirectoYury Juárez100% (1)

- Paso 5 - Investigar Interrelación de Globalización y Las NIIFDocumento9 páginasPaso 5 - Investigar Interrelación de Globalización y Las NIIFLeón Ubaldo Quintero0% (1)

- Trabajo Colaborativo Costos y Presupuestos 102015 - 192Documento24 páginasTrabajo Colaborativo Costos y Presupuestos 102015 - 192Andrea CalleAún no hay calificaciones

- Momento Ii Hector A.Documento4 páginasMomento Ii Hector A.sinay dunoAún no hay calificaciones

- Costos para Un Fabricante U Operador de ServiciosDocumento13 páginasCostos para Un Fabricante U Operador de ServiciosLuis Tudela la Torre0% (1)

- Auditoria ForenceDocumento14 páginasAuditoria ForenceShamely ChambiAún no hay calificaciones

- Final de CostosDocumento65 páginasFinal de CostosJorge BlumeAún no hay calificaciones

- Unac Contabilidad de Costos N. 3Documento18 páginasUnac Contabilidad de Costos N. 3Arnold SilvaAún no hay calificaciones

- Tesis - 2021-12-17T122112.315Documento76 páginasTesis - 2021-12-17T122112.315juanAún no hay calificaciones

- Análisis de La ProducciónDocumento8 páginasAnálisis de La ProducciónNicolle SandovalAún no hay calificaciones

- Abanto Lozada Y Izaguirre Gomero - Proyecto de Tesis FINAL FINALDocumento29 páginasAbanto Lozada Y Izaguirre Gomero - Proyecto de Tesis FINAL FINALSheyla Fiorella Gonzales OtinianoAún no hay calificaciones

- Contabilidad de costos en industrias de Transformación: Manual teórico-prácticoDe EverandContabilidad de costos en industrias de Transformación: Manual teórico-prácticoAún no hay calificaciones

- Investigacion - Grupo 4Documento38 páginasInvestigacion - Grupo 4CRHISTIAN ANTONY GUERRERO CANTAROAún no hay calificaciones

- TCC EconomiaDocumento10 páginasTCC EconomiaDILIA67% (3)

- Ensayo Contabilidad en Un Proceso ProductivoDocumento11 páginasEnsayo Contabilidad en Un Proceso ProductivoLuisManuelDuránEstrada33% (3)

- Trabajo Grupal IiiDocumento13 páginasTrabajo Grupal IiiEurimar CamposAún no hay calificaciones

- Actividad 6 Administracion de Recursos en Las Operaciones EmpresarialesDocumento3 páginasActividad 6 Administracion de Recursos en Las Operaciones EmpresarialesRicardo Vanegas100% (1)

- Estado Del ArteDocumento8 páginasEstado Del ArteDavid UlloaAún no hay calificaciones

- Trabajo Final de Contabilidad de Costos 02Documento16 páginasTrabajo Final de Contabilidad de Costos 02Alexandra BáezAún no hay calificaciones

- Entrega Final Costos y PresupuestosDocumento21 páginasEntrega Final Costos y Presupuestosandres felipe orozco jaramilloAún no hay calificaciones

- Costos y PresupuestosDocumento111 páginasCostos y PresupuestosJ Andres MAAún no hay calificaciones

- Problema de Costos - Proyecto FinalDocumento14 páginasProblema de Costos - Proyecto FinalDereck RodriguezAún no hay calificaciones

- Fase 3 Contabilidad de Gestion Grupo84Documento9 páginasFase 3 Contabilidad de Gestion Grupo84Silena BautistaAún no hay calificaciones

- Costos y Maximizacion de Beneficios MaryoriDocumento17 páginasCostos y Maximizacion de Beneficios MaryoriMaryori Grefa SalazarAún no hay calificaciones

- Reporte Final Las Plataformas de Entrega A Domicilio en La Economía MexicanaDocumento53 páginasReporte Final Las Plataformas de Entrega A Domicilio en La Economía MexicanaVeronica HernandezAún no hay calificaciones

- Compendio Costos - Unidad 1 - JohanaDocumento22 páginasCompendio Costos - Unidad 1 - JohanaRichard Calderon LopezAún no hay calificaciones

- Costos ABCDocumento64 páginasCostos ABCmarcoAún no hay calificaciones

- ENTREGA PREVIA 1 SEMANA 3 Costos y PDocumento18 páginasENTREGA PREVIA 1 SEMANA 3 Costos y PPaulita GarciaAún no hay calificaciones

- Costos Basados en Actividades AbcDocumento8 páginasCostos Basados en Actividades Abcmaria virginia colala suarezAún no hay calificaciones

- Antologia Sistema de Costos Historicos Version AlumnoDocumento182 páginasAntologia Sistema de Costos Historicos Version AlumnoLeonardo MartinezAún no hay calificaciones

- KAIZEN TERMINAR MartesDocumento76 páginasKAIZEN TERMINAR MartesALLISON JULIANA BRICEÑO MARQUINAAún no hay calificaciones

- Ar 7Documento21 páginasAr 7Dante Villegas VasquezAún no hay calificaciones

- Trabajo de Grado (Sistema de Costo Estándar en PYMES) FINALDocumento32 páginasTrabajo de Grado (Sistema de Costo Estándar en PYMES) FINALDPTO ADMINISTRATIVOAún no hay calificaciones

- Costeo ABC Unidad IV-CF PDFDocumento31 páginasCosteo ABC Unidad IV-CF PDFDiana Carolina Ramírez DuqueAún no hay calificaciones

- Informe Ii Unidad - Costos Por Ordenes PDFDocumento63 páginasInforme Ii Unidad - Costos Por Ordenes PDFAmy S. PoloAún no hay calificaciones

- Sistema de Administración de CostosDocumento27 páginasSistema de Administración de CostosMyrian Pérez0% (1)

- Marco Teorico-Cap 1Documento69 páginasMarco Teorico-Cap 1Caceres CaceressAún no hay calificaciones

- Auditoría a los sistemas de información de costos y presupuestosDe EverandAuditoría a los sistemas de información de costos y presupuestosAún no hay calificaciones

- Modelo Del Informe de InglesDocumento2 páginasModelo Del Informe de InglesLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Informe de La Problematica Ambiental-Grupo 06Documento4 páginasInforme de La Problematica Ambiental-Grupo 06LILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Casos PlanteadosDocumento5 páginasCasos PlanteadosLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Formato - PNL Nivel 1 - Iv Ciclo Contabilidad AvancDocumento4 páginasFormato - PNL Nivel 1 - Iv Ciclo Contabilidad AvancLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Ingles Contabilidad Aplicada AvanceDocumento6 páginasIngles Contabilidad Aplicada AvanceLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Segundo EntregableDocumento8 páginasSegundo EntregableLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Estudio de CasoDocumento18 páginasEstudio de CasoLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Casos Renta de Cuarta y Quinta Categoria Con DeduccionesDocumento3 páginasCasos Renta de Cuarta y Quinta Categoria Con DeduccionesLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- 12.trabajo de Aula - Plan de FinanciamientoDocumento1 página12.trabajo de Aula - Plan de FinanciamientoLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Informe EstadisticoDocumento8 páginasInforme EstadisticoLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Trabajo de SemanaDocumento1 páginaTrabajo de SemanaLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Foro Semana 13 Comercio InyternacionalDocumento2 páginasForo Semana 13 Comercio InyternacionalLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen FinalLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- INFORMEDocumento15 páginasINFORMELILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Ensayo - Derecho EmpresarialDocumento14 páginasEnsayo - Derecho EmpresarialLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- AGENDA DE SESIÓN No 8Documento1 páginaAGENDA DE SESIÓN No 8LILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Ultima Práctica CalificadaDocumento1 páginaUltima Práctica CalificadaLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- S3 Formato de La Ficha de Resumen - 2022Documento6 páginasS3 Formato de La Ficha de Resumen - 2022LILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Informe AcadémicoDocumento5 páginasInforme AcadémicoLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- 88 Material Informativo #08 Pensamiento LogicoDocumento9 páginas88 Material Informativo #08 Pensamiento LogicoLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- INSTRUCCIÓN 1y 2Documento3 páginasINSTRUCCIÓN 1y 2LILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Esquema Pov Semana 12Documento1 páginaEsquema Pov Semana 12LILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

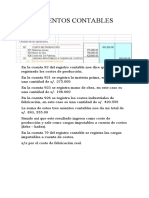

- ACIENTOS CONTABLES - Secci0n 4Documento12 páginasACIENTOS CONTABLES - Secci0n 4LILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- GUÍA DE AUTOANALISIS Semna 3Documento4 páginasGUÍA DE AUTOANALISIS Semna 3LILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Examen II de Derecho EmpresarialDocumento4 páginasExamen II de Derecho EmpresarialLILI JHOVANITA SALDAÑA MANOSALVAAún no hay calificaciones

- Actividad 2Documento1 páginaActividad 2julio cesar salomon sosaAún no hay calificaciones

- COMPORTAMIENTO AGRONÓMICO DE TRES VARIEDADES DE ARVEJA (Pisum Sativum), CON LA APLICACIÓN DE INOCULANTE DE (Rhizobium) EN LA COMUNIDAD DE CARMEN PAMPA, PROVINCIA NOR YUNGAS DEL DEPARTAMENTO DE LA PAZ.Documento33 páginasCOMPORTAMIENTO AGRONÓMICO DE TRES VARIEDADES DE ARVEJA (Pisum Sativum), CON LA APLICACIÓN DE INOCULANTE DE (Rhizobium) EN LA COMUNIDAD DE CARMEN PAMPA, PROVINCIA NOR YUNGAS DEL DEPARTAMENTO DE LA PAZ.Luis Paucara Fernández0% (1)

- Actividad 2 Comunicación OrganizacionalDocumento4 páginasActividad 2 Comunicación OrganizacionalBeatriz Adriana Morales Arredondo100% (1)

- Leyes Desarrollado-Trabajo - CASI TERMINADODocumento14 páginasLeyes Desarrollado-Trabajo - CASI TERMINADOEdgar Jair QRAún no hay calificaciones

- Neurosis PDFDocumento1 páginaNeurosis PDFValery Dayan Diaz PerezAún no hay calificaciones

- Memoria de Cálculo InstalacionesDocumento4 páginasMemoria de Cálculo InstalacionesFio Jesabel Bustamante EscobedoAún no hay calificaciones

- ANC. Actas. Vol III. Oct. Nov 1999 PDFDocumento1058 páginasANC. Actas. Vol III. Oct. Nov 1999 PDFRodrigo Moncho StefaniAún no hay calificaciones

- DOSIFICACIÓN III UNIDAD CONTA GUBERNAMENTAL 6to. PC.Documento1 páginaDOSIFICACIÓN III UNIDAD CONTA GUBERNAMENTAL 6to. PC.Alexandro VirgillAún no hay calificaciones

- Características de La Comunicación TerapéuticaDocumento2 páginasCaracterísticas de La Comunicación TerapéuticaViviana Malpica100% (2)

- Ley Plan PatriaDocumento58 páginasLey Plan PatriaLiza RooAún no hay calificaciones

- Pre TareaADocumento3 páginasPre TareaAClaudia FilipoAún no hay calificaciones

- Preguntas Generadoras Unidad 3 Evaluacion y Gerencia de ProyectosDocumento4 páginasPreguntas Generadoras Unidad 3 Evaluacion y Gerencia de ProyectosWilson LozanoAún no hay calificaciones

- 221 1021392397 JulianneCamilaSotoGuzmanDocumento25 páginas221 1021392397 JulianneCamilaSotoGuzmanLISETHAún no hay calificaciones

- 2 ADQUISICION DE IMPLEMENTOS DE SEG. PARA PERSONAL OBRERO OkDocumento8 páginas2 ADQUISICION DE IMPLEMENTOS DE SEG. PARA PERSONAL OBRERO OkGADIDUNIA PFOCCORI CHOQQUEAún no hay calificaciones

- Derecho Penal CriminologiaDocumento8 páginasDerecho Penal Criminologiareader_64Aún no hay calificaciones

- El CaciqueDocumento2 páginasEl CaciqueAnahis CardenasAún no hay calificaciones

- Trabajo Derecho Mercantil GRUPO 2Documento14 páginasTrabajo Derecho Mercantil GRUPO 2Janette RiosAún no hay calificaciones

- MTA Practica2Documento6 páginasMTA Practica2Carlos Gomez T.Aún no hay calificaciones

- La Teoría de TegmarkDocumento23 páginasLa Teoría de TegmarkJAVIER DE LUCAS100% (2)

- Reseña La Rebelión de Los ColgadosDocumento5 páginasReseña La Rebelión de Los ColgadosAndrea Gomez100% (2)

- Guía de Actividades para Trabajar Objetivos Del Desarrollo Sostenible - CompressedDocumento60 páginasGuía de Actividades para Trabajar Objetivos Del Desarrollo Sostenible - CompressedCoordinación de Formación ANTVAún no hay calificaciones

- La Criminología en Los HechosDocumento4 páginasLa Criminología en Los HechosGema AnzulezAún no hay calificaciones

- Pasta KellyDocumento9 páginasPasta KellyElida Betzabe Cahuana FloresAún no hay calificaciones

- Acido Cloridrico - 00173Documento7 páginasAcido Cloridrico - 00173PABLO FIGUEROA CARDENASAún no hay calificaciones

- Construction Extension To The PMBOK® P M I (2016) 1.1 ESPDocumento166 páginasConstruction Extension To The PMBOK® P M I (2016) 1.1 ESPJuanCa PC0% (1)

- Manual Aspel Facture 60 Parte 01Documento19 páginasManual Aspel Facture 60 Parte 01Ricardo CalixtoAún no hay calificaciones

- MercaDocumento30 páginasMercaGodoy Montaño Maria IsabelAún no hay calificaciones

- Secuencia Didáctica Bloque I, Semana 4. QuímicaDocumento2 páginasSecuencia Didáctica Bloque I, Semana 4. QuímicaJose Manuel GonzalezAún no hay calificaciones

- Unidad 5-1Documento2 páginasUnidad 5-1josue samuel suarez sosaAún no hay calificaciones

- Otrupo 1Documento34 páginasOtrupo 1Lois Sacarias100% (1)