También podría gustarte

- Depósito anual para mantenimiento de vía pública con gastos cada 3 añosDocumento6 páginasDepósito anual para mantenimiento de vía pública con gastos cada 3 añosFabian Albarracin67% (3)

- 2da. Evaluacion 2012 (Soluc)Documento20 páginas2da. Evaluacion 2012 (Soluc)Daniela Alejandra Cabrera Rodriguez100% (2)

- Amortización créditos interés simpleDocumento10 páginasAmortización créditos interés simpleRichard Tipe73% (11)

- Estructura matemática para la evaluación de proyectos 4a ediciónDe EverandEstructura matemática para la evaluación de proyectos 4a ediciónAún no hay calificaciones

- Acto de Embargo Retentivo. 2Documento5 páginasActo de Embargo Retentivo. 2Mayra Gomez75% (4)

- Respuestas Guia 4Documento4 páginasRespuestas Guia 4Oskar Vidal73% (11)

- Sesion 05 Ejercicios de Valor PresenteDocumento5 páginasSesion 05 Ejercicios de Valor PresenteAlexander SandovalAún no hay calificaciones

- Ejercicios de Matematica Financiera IIDocumento19 páginasEjercicios de Matematica Financiera IICarlita BernillaAún no hay calificaciones

- Solicitud Emision Carta CreditoDocumento1 páginaSolicitud Emision Carta CreditoKarina Analy Vite juarezAún no hay calificaciones

- Liberate de Las Deudas Moris DieckDocumento4 páginasLiberate de Las Deudas Moris DieckMary Shepherd-SunderlandAún no hay calificaciones

- Contabilidad Computarizada TF2021Documento4 páginasContabilidad Computarizada TF2021Villar Truck100% (1)

- Guia 3 - Sistemas de AmortizaciónDocumento8 páginasGuia 3 - Sistemas de AmortizaciónVirginia RomeroAún no hay calificaciones

- Matemática FinancieraDocumento21 páginasMatemática FinancieraAwita KestaAún no hay calificaciones

- Guia de TP de RentasDocumento21 páginasGuia de TP de Rentasroman bonasoraAún no hay calificaciones

- Introducción al Cálculo Financiero - Resolución de EjerciciosDocumento18 páginasIntroducción al Cálculo Financiero - Resolución de EjerciciosMariela MazzeiAún no hay calificaciones

- 11) Práctica de Préstamos - Sistema AmericanoDocumento9 páginas11) Práctica de Préstamos - Sistema AmericanoMartina SzamaAún no hay calificaciones

- EJERCICIOS_2023-EVALUACIONDocumento10 páginasEJERCICIOS_2023-EVALUACIONll2072599Aún no hay calificaciones

- Ta 1.1 Modulo 1 PSGP Nivel Efa ResueltoDocumento5 páginasTa 1.1 Modulo 1 PSGP Nivel Efa ResueltoLuis RelajateAún no hay calificaciones

- Cálculo del interés simple y sus aplicaciones financierasDocumento9 páginasCálculo del interés simple y sus aplicaciones financierasMelany Belen LenisAún no hay calificaciones

- AMORTIZACIONES 2da. PARTEDocumento13 páginasAMORTIZACIONES 2da. PARTELibres YorkAún no hay calificaciones

- Finanzas U2-Rentas-1Documento4 páginasFinanzas U2-Rentas-1darkinvasionAún no hay calificaciones

- Modelo de examen agosto 2020Documento5 páginasModelo de examen agosto 2020matiasferrazsabbiaAún no hay calificaciones

- Sistema americano con fondo amortizanteDocumento8 páginasSistema americano con fondo amortizantecarlo albornozAún no hay calificaciones

- Solucion Ejercicio Foro Unidad 2 Matematica FinancieraDocumento7 páginasSolucion Ejercicio Foro Unidad 2 Matematica FinancieraWilmer Angel MartinezAún no hay calificaciones

- Rentas financieras: cálculo del valor actual y finalDocumento29 páginasRentas financieras: cálculo del valor actual y finalGuadi IotnagliparianAún no hay calificaciones

- Practica de Interés CompuestoDocumento6 páginasPractica de Interés CompuestoJairo Mejia MendozaAún no hay calificaciones

- Practica de Interés CompuestoDocumento6 páginasPractica de Interés CompuestoJairo Mejia MendozaAún no hay calificaciones

- TallerDocumento8 páginasTallerYeison Andrés ramosAún no hay calificaciones

- Sistemas de Prestamos FLORDocumento30 páginasSistemas de Prestamos FLORfamver2000Aún no hay calificaciones

- Uf3 - 5 Prestamos PDFDocumento11 páginasUf3 - 5 Prestamos PDFJuan PalomoAún no hay calificaciones

- Ejemplos de Rentas A Interes SimpleDocumento4 páginasEjemplos de Rentas A Interes SimpleWinder Alexander Campo RodriguezAún no hay calificaciones

- Guía de Trabajos Prácticos Unidad 6Documento12 páginasGuía de Trabajos Prácticos Unidad 6Lucas EmanuelAún no hay calificaciones

- 9 AmortizaciónDocumento16 páginas9 AmortizaciónNathalyAún no hay calificaciones

- Guía 2 - Rentas ConstantesDocumento9 páginasGuía 2 - Rentas ConstantesVirginia RomeroAún no hay calificaciones

- Actividad 3 Bloque 2, CalculoDocumento5 páginasActividad 3 Bloque 2, CalculoAlessandro QuiñonezAún no hay calificaciones

- Pago ParciallDocumento11 páginasPago ParciallWilbor Chilicahua ingaAún no hay calificaciones

- Ejercios de Finanzas IIDocumento10 páginasEjercios de Finanzas IIPaola PadillaAún no hay calificaciones

- 03 FinancierasDocumento4 páginas03 FinancierasClases GarvayoAún no hay calificaciones

- Interessimplecompuesto Capitalizacion AmortizacionDocumento4 páginasInteressimplecompuesto Capitalizacion AmortizacionMayra MaStAún no hay calificaciones

- Actividad 2 Matematicas FinancierasDocumento10 páginasActividad 2 Matematicas Financierastareas rapidasAún no hay calificaciones

- Solucion Ejercicio Foro Unidad 2 Matematica FinancieraDocumento7 páginasSolucion Ejercicio Foro Unidad 2 Matematica FinancieraGabrielCarettAún no hay calificaciones

- Corcino Alcantara - Leoneida - Resolucion de Problemas Unidad 3. Actividad 3Documento5 páginasCorcino Alcantara - Leoneida - Resolucion de Problemas Unidad 3. Actividad 3Barny CabreraAún no hay calificaciones

- Ejercicios Sobre Valor Actual, Tiempo, TasaDocumento9 páginasEjercicios Sobre Valor Actual, Tiempo, Tasadanilo arnaldo godoyAún no hay calificaciones

- Modelo de Respuestas: Primera Prueba Integral LAPSO 2 008 - 1 734 - 1/4Documento4 páginasModelo de Respuestas: Primera Prueba Integral LAPSO 2 008 - 1 734 - 1/4Carolina ChavezAún no hay calificaciones

- Interpretación Financiera Eje 3Documento6 páginasInterpretación Financiera Eje 3Administración CorpoadiAún no hay calificaciones

- Matemática III. Cód. 734 - Resultado de CorrecciónDocumento6 páginasMatemática III. Cód. 734 - Resultado de Correcciónrosibel sarmientoAún no hay calificaciones

- Problemas Resueltos de Interes CompuestoDocumento19 páginasProblemas Resueltos de Interes CompuestoLeonardo GuzmanAún no hay calificaciones

- Amortización de créditos con pagos variablesDocumento19 páginasAmortización de créditos con pagos variablesWilly Uio100% (2)

- INTERESESDocumento19 páginasINTERESESdovegovelAún no hay calificaciones

- Tarea 5 Tasas Ingenieria Economica Sept 2021Documento5 páginasTarea 5 Tasas Ingenieria Economica Sept 2021Jose Aguilar100% (1)

- Yañac Lopez Nicole LuceroDocumento4 páginasYañac Lopez Nicole LuceroNICOLE LUCERO YAÑAC LOPEZAún no hay calificaciones

- Libro de PracticasDocumento50 páginasLibro de PracticasJosé Iván Moctezuma PérezAún no hay calificaciones

- Guia de TP Capitalización-ActualizaciónDocumento15 páginasGuia de TP Capitalización-ActualizaciónCristian RodriguezAún no hay calificaciones

- Matematica Financiera Asignacion 2Documento8 páginasMatematica Financiera Asignacion 2LuisanaAún no hay calificaciones

- Actividad 4 Bloque II CalculoDocumento8 páginasActividad 4 Bloque II CalculoAlessandro QuiñonezAún no hay calificaciones

- Clase 10 AdsDocumento14 páginasClase 10 AdsFrancisca Ale50% (2)

- 1 25Documento8 páginas1 25fernanda rodriguezAún no hay calificaciones

- Trabajo ChapuDocumento16 páginasTrabajo ChapuferreiracristhianAún no hay calificaciones

- Imof Uib Tema 4Documento11 páginasImof Uib Tema 4mactar PiotrowskiAún no hay calificaciones

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe EverandUF0527 - Gestión y control administrativo de las operaciones de cajaAún no hay calificaciones

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- La Tarjeta de Crédito - Ventajas y Desventajas Del TarjetahabienteDocumento21 páginasLa Tarjeta de Crédito - Ventajas y Desventajas Del TarjetahabienteAnonymous 7alSeH7OAún no hay calificaciones

- Actividad 21. Taller de Repaso - EFDocumento6 páginasActividad 21. Taller de Repaso - EFSandra Lucía Nieto OsorioAún no hay calificaciones

- Evaluación actividad 3 segundo corte títulosDocumento10 páginasEvaluación actividad 3 segundo corte títulospatrciaAún no hay calificaciones

- Preguntas sobre transferencias bancarias y efectos de comercioDocumento8 páginasPreguntas sobre transferencias bancarias y efectos de comercioSandy Manrique100% (1)

- Riesgo de LiquidezDocumento52 páginasRiesgo de LiquidezLisette ValerAún no hay calificaciones

- Actividad Matematica Financiera 16-09-2016Documento10 páginasActividad Matematica Financiera 16-09-2016Rudy Lizeth Cancelado LopezAún no hay calificaciones

- Factura electrónica crédito hipotecarioDocumento1 páginaFactura electrónica crédito hipotecariofherno varAún no hay calificaciones

- Instructivo MKT - 3x1 Tiendas v2Documento8 páginasInstructivo MKT - 3x1 Tiendas v2Christian MezaAún no hay calificaciones

- Modulo 4 Finanzas en Excel V2007Documento35 páginasModulo 4 Finanzas en Excel V2007PABLO GRANJAAún no hay calificaciones

- 2022-09 - Informe Desempeño Financiero - SeptiembreDocumento13 páginas2022-09 - Informe Desempeño Financiero - SeptiembreLorena RojasAún no hay calificaciones

- Tarifario Bancolombia 2020 - 2021 PDFDocumento23 páginasTarifario Bancolombia 2020 - 2021 PDFSuchi Roll-erAún no hay calificaciones

- Matriz Tasas TDC Abril 2023 PDFDocumento1 páginaMatriz Tasas TDC Abril 2023 PDFjhon carlos parra portilloAún no hay calificaciones

- Practica de Contabilidad Trabajo FinalDocumento88 páginasPractica de Contabilidad Trabajo FinalScarlet Perez SeverinoAún no hay calificaciones

- Contabilizacion de Operaciones BancariasDocumento22 páginasContabilizacion de Operaciones BancariasPedro EspinozaAún no hay calificaciones

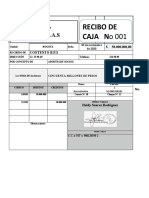

- Documentos Contables.Documento8 páginasDocumentos Contables.Heidy Suarez100% (1)

- Factura Electrónica: Código Cant. Unid. Descripción V. Unit. Dscto. V. VentaDocumento1 páginaFactura Electrónica: Código Cant. Unid. Descripción V. Unit. Dscto. V. VentaSmith Jonathan Perez SobrevillaAún no hay calificaciones

- Relación de Empresas Del Grupo CredicorpDocumento7 páginasRelación de Empresas Del Grupo CredicorpOjo-publico.comAún no hay calificaciones

- CAJAS Y RECAUDACIÓN OPTIMIZACIÓNDocumento39 páginasCAJAS Y RECAUDACIÓN OPTIMIZACIÓNAnthonella Chavez100% (1)

- Taller Matemática FinancieraDocumento13 páginasTaller Matemática FinancieraOscar RinconAún no hay calificaciones

- CaptivaDocumento1 páginaCaptivaÁngel Hernández GarciaAún no hay calificaciones

- Curso Productos Financieros PDFDocumento162 páginasCurso Productos Financieros PDFlasteniAún no hay calificaciones

- Caja Chica 2Documento16 páginasCaja Chica 2Kailin Galindez100% (1)

- Taller AnualidadesDocumento3 páginasTaller AnualidadesLaura RodriguezAún no hay calificaciones

- Clase 10 AdsDocumento14 páginasClase 10 AdsFrancisca Ale50% (2)

- Tipos de cheques: conoce los más comunes y segurosDocumento2 páginasTipos de cheques: conoce los más comunes y segurosPaola Ticona AymaAún no hay calificaciones

- 1&puente Hernandez E.Documento5 páginas1&puente Hernandez E.Deyvered MTAún no hay calificaciones