También podría gustarte

- Ejemplo Auditoría FinancieraDocumento32 páginasEjemplo Auditoría Financieraklucia2573% (33)

- Informe Auditoria AlpinaDocumento6 páginasInforme Auditoria AlpinaNelson Gabriel Pérez100% (1)

- Auditoria Cadena Comercial OxxoDocumento10 páginasAuditoria Cadena Comercial OxxoRouss Barrera33% (3)

- Capítulo 1 La Integral IndefinidaDocumento23 páginasCapítulo 1 La Integral IndefinidaLUIS DANIEL TORRES ANAYAAún no hay calificaciones

- Informe Auditoria Condominio Puerta Del Lago de Curauma 17-01-2023Documento48 páginasInforme Auditoria Condominio Puerta Del Lago de Curauma 17-01-2023armand_clAún no hay calificaciones

- Auditoría Estado de ResultadosDocumento8 páginasAuditoría Estado de ResultadosFreddy Rc75% (12)

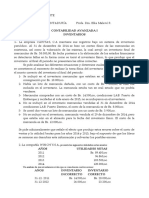

- Inventarios Electrodomesticos ModernosDocumento8 páginasInventarios Electrodomesticos ModernosAmii Gnio OAún no hay calificaciones

- Caso Practico Auditoria FinancieraDocumento4 páginasCaso Practico Auditoria Financierabiviana100% (2)

- La Interfaz de Autocad. Conceptos FundamentalesDocumento56 páginasLa Interfaz de Autocad. Conceptos FundamentalesSergio Millam77% (30)

- MonografiaDocumento68 páginasMonografiaFigueroa Sara50% (2)

- Programa de Auditoría InventariosDocumento3 páginasPrograma de Auditoría InventariosNadia LauriAún no hay calificaciones

- Grupo 4 CASO 3 ExistenciasDocumento3 páginasGrupo 4 CASO 3 ExistenciasJOSEPH ANTHONY MARTEL CAYCHOAún no hay calificaciones

- Auditoria 2ejercicio - Resuelto - de - Auditoria - de - Inventario - 2Documento10 páginasAuditoria 2ejercicio - Resuelto - de - Auditoria - de - Inventario - 2rigoberto enriqueAún no hay calificaciones

- Semana 15 - Procedimiento de Acotación Sobre Base CiertaDocumento14 páginasSemana 15 - Procedimiento de Acotación Sobre Base Ciertadea_gvb7Aún no hay calificaciones

- PROGRAMASDocumento4 páginasPROGRAMASDiana Ramirez100% (1)

- "Riobamba": Práctica No. 02Documento3 páginas"Riobamba": Práctica No. 02Sams MaciasAún no hay calificaciones

- Proyecto Auditoria 2Documento20 páginasProyecto Auditoria 2AndreaStefaniaRodriguezGutierrezAún no hay calificaciones

- Laboratorio 7-2022 - Inventarios - ValuaciónDocumento1 páginaLaboratorio 7-2022 - Inventarios - ValuaciónMaynor RuizAún no hay calificaciones

- Problemario Inventario-2015Documento10 páginasProblemario Inventario-2015Zuleybee VillarroelAún no hay calificaciones

- Evaluación Final - Audit Financ I - 2023 - 10 ADocumento4 páginasEvaluación Final - Audit Financ I - 2023 - 10 AGLORIA LIZZETH JARA ROSALESAún no hay calificaciones

- Marcas y Señales de AuditoriaDocumento5 páginasMarcas y Señales de AuditoriaYONY FERNANDO MEDINA MOSQUERAAún no hay calificaciones

- Observaciones de Deficiencias de Control Interno Por Area AuditadaDocumento5 páginasObservaciones de Deficiencias de Control Interno Por Area AuditadaMarcela VásquezAún no hay calificaciones

- Tema 8 AuditoríaDocumento10 páginasTema 8 AuditoríaAdrian Ramirez100% (1)

- Enunciado Examen Final, Seccion ADocumento5 páginasEnunciado Examen Final, Seccion AJOSUE DANIEL FELIPE MARTINEZAún no hay calificaciones

- Actividad 2 ContabilidadDocumento30 páginasActividad 2 ContabilidadErika Milena Paez Mora100% (1)

- Trabajo FinalDocumento21 páginasTrabajo FinalJoseline Ines Horna Candela de CayapaloAún no hay calificaciones

- Caso Práctico Auditoria de ActivosDocumento7 páginasCaso Práctico Auditoria de Activosguait9Aún no hay calificaciones

- Memorandum de PlanificaciónDocumento4 páginasMemorandum de PlanificaciónLuis Daniel ZamoraAún no hay calificaciones

- 1.2 Taller Final Invent JULIO 2021 Sin Dto Sin RetDocumento4 páginas1.2 Taller Final Invent JULIO 2021 Sin Dto Sin RetChucho VelasquezAún no hay calificaciones

- 2023 Taller Pràctico Aplicación de Conceptos de Auditoria IntegralDocumento1 página2023 Taller Pràctico Aplicación de Conceptos de Auditoria Integralluisa cabarcasAún no hay calificaciones

- 03 Examen Privado Auditoria 2021Documento3 páginas03 Examen Privado Auditoria 2021BRAYAN ESTIBEN MICA PEREZAún no hay calificaciones

- Balance de ComprobaciónDocumento2 páginasBalance de ComprobaciónRachell GuedezAún no hay calificaciones

- Auditoria de Caja Chica (Caso Práctico)Documento13 páginasAuditoria de Caja Chica (Caso Práctico)guait9100% (1)

- Programa de La Cuenta 20 MercaderiaDocumento23 páginasPrograma de La Cuenta 20 MercaderiaJorge Rommel Castillo Viera0% (1)

- Trabajo Final InventariosDocumento13 páginasTrabajo Final InventariosMay May A75% (4)

- Reporte de Investigación de Costos de A 0BDocumento5 páginasReporte de Investigación de Costos de A 0BJuan AlbertoAún no hay calificaciones

- Caso Practico Nia 540Documento4 páginasCaso Practico Nia 540ZUE ARABIAún no hay calificaciones

- Auditoria de ExistenciasDocumento5 páginasAuditoria de Existenciaspiterfueroj100% (1)

- Primera Entrega de Revisoria FiscalDocumento11 páginasPrimera Entrega de Revisoria FiscalSantiago CastañoAún no hay calificaciones

- Ev 2Documento7 páginasEv 2eduardomendoza1753Aún no hay calificaciones

- Inventario Inversiones Strauss C.ADocumento3 páginasInventario Inversiones Strauss C.AEliécer LopezAún no hay calificaciones

- Material de Apoyo InventariosDocumento6 páginasMaterial de Apoyo Inventariosanamilenasolarte0% (1)

- Trabajo de Investigacion Normas InternacionalDocumento6 páginasTrabajo de Investigacion Normas InternacionalGerman Mendoza AvilaAún no hay calificaciones

- Carta de Gerencia. Auditoria IIDocumento3 páginasCarta de Gerencia. Auditoria IIRosindy RamirezAún no hay calificaciones

- Informe Auditoria OperacionalDocumento4 páginasInforme Auditoria Operacionalluz mery hernandezAún no hay calificaciones

- Programas de AuditoríaDocumento23 páginasProgramas de AuditoríaJuan Carlos MartínezAún no hay calificaciones

- Casos 1, 2 y 3 de Informes de Auditoria Trabajo GrupalDocumento15 páginasCasos 1, 2 y 3 de Informes de Auditoria Trabajo GrupalGinger Yulissa Topon VillamarAún no hay calificaciones

- Consolidado - Valeriano Lucen LuisDocumento9 páginasConsolidado - Valeriano Lucen LuisHEYDY JAZMIN HURTADO PEREZAún no hay calificaciones

- Auditoria de Integral Eje Tematico 3Documento20 páginasAuditoria de Integral Eje Tematico 3nsantanap10Aún no hay calificaciones

- Revision 2Documento7 páginasRevision 2Christopher Ilich De La Cruz ArjonaAún no hay calificaciones

- XLSXDocumento13 páginasXLSXCrhistian CruzAún no hay calificaciones

- Actividad 6.0Documento10 páginasActividad 6.0Jhon MejiaAún no hay calificaciones

- ACA 2 Prueba de RecorridoDocumento7 páginasACA 2 Prueba de RecorridoYenny Maritza Reyes PaezAún no hay calificaciones

- Examen Costo de VentasDocumento30 páginasExamen Costo de VentasBrandon QuintanaAún no hay calificaciones

- Trabajo Final de AuditoriaDocumento28 páginasTrabajo Final de AuditoriaRosario Baca Bravo100% (1)

- Producto Academico 3-Auditoria Financiera 2Documento9 páginasProducto Academico 3-Auditoria Financiera 2HEYDY JAZMIN HURTADO PEREZ100% (1)

- Papeles de Trabajo CD ArregladoDocumento166 páginasPapeles de Trabajo CD ArregladoLeaPalaciosAún no hay calificaciones

- Dictamen Del Contador Público y Auditor IndependienteDocumento6 páginasDictamen Del Contador Público y Auditor IndependienteJC Cesar TaHuicoAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Auditoría del control interno - 3ra ediciónDe EverandAuditoría del control interno - 3ra ediciónAún no hay calificaciones

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- T2 Planeamiento Estratégico AlvarezMadueloangieDocumento12 páginasT2 Planeamiento Estratégico AlvarezMadueloangieAngie AlvarezAún no hay calificaciones

- Flores S.R.L Pptangiealvarez 2.Documento7 páginasFlores S.R.L Pptangiealvarez 2.Angie AlvarezAún no hay calificaciones

- Convocatoria para El DengueDocumento1 páginaConvocatoria para El DengueAngie AlvarezAún no hay calificaciones

- INFOGRAFIADocumento2 páginasINFOGRAFIAAngie AlvarezAún no hay calificaciones

- A 1 Actividad Precedencia Duracion Demora 0 3 A 0 3 2 0 5 B E 3 1 3 C E 5 3 D A 4 6 E B 5 4Documento8 páginasA 1 Actividad Precedencia Duracion Demora 0 3 A 0 3 2 0 5 B E 3 1 3 C E 5 3 D A 4 6 E B 5 4Angie AlvarezAún no hay calificaciones

- T3a PPP AlvarezmaduenoangiecatherineDocumento8 páginasT3a PPP AlvarezmaduenoangiecatherineAngie AlvarezAún no hay calificaciones

- Tisem15 Oper Molitalia 9197 2022-1Documento5 páginasTisem15 Oper Molitalia 9197 2022-1Angie AlvarezAún no hay calificaciones

- Desarrollo Psicosocial Del Adulto MayorDocumento6 páginasDesarrollo Psicosocial Del Adulto MayorMileidy OsmaAún no hay calificaciones

- Glosario de Seguridad y Salud en El TrabajoDocumento4 páginasGlosario de Seguridad y Salud en El TrabajoLaura Yelitza sanchezAún no hay calificaciones

- Actividad Evaluativa Eje 3 Investigacion de OperacionesDocumento6 páginasActividad Evaluativa Eje 3 Investigacion de OperacionesSandra Gómez TovarAún no hay calificaciones

- Ejemplo de Automatismo Con PLCDocumento5 páginasEjemplo de Automatismo Con PLCAndrés Crovetto LayeAún no hay calificaciones

- Introcuccion: Como Enseñar Ciencias. Principales Tendencias y PropuestasDocumento1 páginaIntrocuccion: Como Enseñar Ciencias. Principales Tendencias y PropuestasEmma Ventura HernándezAún no hay calificaciones

- Practica No - 7 Sintesis de BencildenacetofenonaDocumento2 páginasPractica No - 7 Sintesis de BencildenacetofenonaAmy GuillenAún no hay calificaciones

- La Diferencia Entre Las Clases Sociales Del Siglo Xix en Europa en "Oliver Twist" y "Orgullo y Prejuicio"Documento15 páginasLa Diferencia Entre Las Clases Sociales Del Siglo Xix en Europa en "Oliver Twist" y "Orgullo y Prejuicio"Aridane ElgezuaAún no hay calificaciones

- Neurociencia, Lectura y Literatura Infantil - Documentos de GoogleDocumento1 páginaNeurociencia, Lectura y Literatura Infantil - Documentos de Google10.Valeria Domínguez Bonilla100% (1)

- Captulo 7 Patrimonio UrbanoDocumento16 páginasCaptulo 7 Patrimonio UrbanoJuan Carlos Marín VillegasAún no hay calificaciones

- Guia de Reacción de Neutralización de Un Ácido Débil y Una Base FuerteDocumento4 páginasGuia de Reacción de Neutralización de Un Ácido Débil y Una Base FuerteanonimusAún no hay calificaciones

- Avance de QuechuaDocumento37 páginasAvance de QuechuaGUILMER MENDOZA UCHAROAún no hay calificaciones

- Ejercicio 5 CONECTORES DE SOLDADURA PDFDocumento11 páginasEjercicio 5 CONECTORES DE SOLDADURA PDFLuisGarabitoAún no hay calificaciones

- Iapf 07Documento166 páginasIapf 07Daniel Rabascall100% (1)

- ABS - Tecnología de Los PlásticosDocumento12 páginasABS - Tecnología de Los PlásticosNoemi Finez AceroAún no hay calificaciones

- José Ratzer Los Marxistas Argentinos Del 90 y El Movimiento Socialista en ArgentinaDocumento3 páginasJosé Ratzer Los Marxistas Argentinos Del 90 y El Movimiento Socialista en ArgentinaVladimir RiverosAún no hay calificaciones

- Actividad 1 Texto Expositivo 50%-Lina Maria Trujillo MonjeDocumento5 páginasActividad 1 Texto Expositivo 50%-Lina Maria Trujillo Monjelina maria trujilloAún no hay calificaciones

- Modelo de Proyecto de Vinculacion Con La Comunidad P.pe.Documento17 páginasModelo de Proyecto de Vinculacion Con La Comunidad P.pe.MARCOS GONZALEZAún no hay calificaciones

- Reporte LecturaDocumento5 páginasReporte LecturaEve AcuñaAún no hay calificaciones

- Generalidades de La Formulación de ProyectosDocumento5 páginasGeneralidades de La Formulación de ProyectosAlex MontañoAún no hay calificaciones

- Actividad 7 Gestion EducativaDocumento8 páginasActividad 7 Gestion Educativajose rodriguezAún no hay calificaciones

- Formato para Reporte de Eventos AdversosDocumento10 páginasFormato para Reporte de Eventos AdversosJuliana vargas guevaraAún no hay calificaciones

- Informe 1987 LABENS - ATERRAMIENTO MONOFASICO - TECNORED - TERRENODocumento1 páginaInforme 1987 LABENS - ATERRAMIENTO MONOFASICO - TECNORED - TERRENOgcamposfAún no hay calificaciones

- Cuaderno de Informes 2.1Documento15 páginasCuaderno de Informes 2.1Mijael PaucarAún no hay calificaciones

- Tarea 1 Conceptos PreviosDocumento5 páginasTarea 1 Conceptos PreviosAlexs VelaAún no hay calificaciones

- Clase 2Documento48 páginasClase 2nerioalfonsoAún no hay calificaciones

- AdministraciónDocumento3 páginasAdministraciónMonse VasquezAún no hay calificaciones

- Modulo 1 ResiduosDocumento42 páginasModulo 1 ResiduosKaren Alvarez YañezAún no hay calificaciones