También podría gustarte

- Finanzas PersonalesDocumento41 páginasFinanzas PersonalesMedalidAún no hay calificaciones

- s9 - Material de Clase - María EspinozaDocumento30 páginass9 - Material de Clase - María EspinozaManuel López ParedesAún no hay calificaciones

- s15 y s16 - Material de Clase - j14Documento32 páginass15 y s16 - Material de Clase - j14Manuel López ParedesAún no hay calificaciones

- Banca Personas Negocio y Empresa 4Documento14 páginasBanca Personas Negocio y Empresa 4Jerson RamosAún no hay calificaciones

- Sistema FinancieroDocumento24 páginasSistema FinancieroVILCAS MONTENEGRO AREANA ALESSANDRAAún no hay calificaciones

- Dile Adiós A Tu BancoDocumento16 páginasDile Adiós A Tu BancoPamela AdalgisaAún no hay calificaciones

- MYPE formalizaciónDocumento88 páginasMYPE formalizaciónDavid VásquezAún no hay calificaciones

- Banca DigitalDocumento75 páginasBanca DigitalJHOSSELYN MACHACA ZEBALLOSAún no hay calificaciones

- BPC HowToGuide DigitalBanking ESDocumento43 páginasBPC HowToGuide DigitalBanking ESJhordan ZelayaAún no hay calificaciones

- Semana 14 PDF 1Documento22 páginasSemana 14 PDF 1CRISTHOFER ALEJANDRO SUAREZ DELGADOAún no hay calificaciones

- Gestion - Semana2Documento19 páginasGestion - Semana2Alexis Andres Garcia MirayaAún no hay calificaciones

- Semana 1 Gestion Comercial en Agencias BancariasDocumento93 páginasSemana 1 Gestion Comercial en Agencias BancariasMARIA REATEGUIAún no hay calificaciones

- Semana 15 PDF 1Documento19 páginasSemana 15 PDF 1CRISTHOFER ALEJANDRO SUAREZ DELGADOAún no hay calificaciones

- Semana 6 PPT 1Documento24 páginasSemana 6 PPT 1Marjorie Quispe MuñozAún no hay calificaciones

- Gestión Empresarial BancariaDocumento70 páginasGestión Empresarial BancariaJuan LuzonAún no hay calificaciones

- Semana 15 PDF 1Documento21 páginasSemana 15 PDF 1KATIA JOANA CORREA ESPINOZAAún no hay calificaciones

- Semana 6 PDF 2Documento13 páginasSemana 6 PDF 2CRISTHOFER ALEJANDRO SUAREZ DELGADOAún no hay calificaciones

- Bitcoin y Criptomonedas Resumen EjecutivoDocumento3 páginasBitcoin y Criptomonedas Resumen EjecutivoDennis Eduardo0% (1)

- Sesion 3 - PPT 9Documento13 páginasSesion 3 - PPT 9Adri LcpAún no hay calificaciones

- Sesion 3 PPT 1Documento12 páginasSesion 3 PPT 1Carlos RuizAún no hay calificaciones

- Semana 10Documento45 páginasSemana 10Jenny Menor delgadoAún no hay calificaciones

- Banca de Desarrollo 2Documento65 páginasBanca de Desarrollo 2melissa ttito laymeAún no hay calificaciones

- Diapositivas Sesión 01Documento59 páginasDiapositivas Sesión 01Yanina MonasterioAún no hay calificaciones

- Semana 8 PDF 2Documento16 páginasSemana 8 PDF 2CRISTHOFER ALEJANDRO SUAREZ DELGADOAún no hay calificaciones

- Semana 3 PDF 2Documento11 páginasSemana 3 PDF 2CRISTHOFER ALEJANDRO SUAREZ DELGADO100% (1)

- Semana 6 PDF 1Documento13 páginasSemana 6 PDF 1CRISTHOFER ALEJANDRO SUAREZ DELGADOAún no hay calificaciones

- Sesión 1 - Curso de MarketingDocumento31 páginasSesión 1 - Curso de MarketingCristian de RiveroAún no hay calificaciones

- Separata de Planeamiento EstrategicoDocumento63 páginasSeparata de Planeamiento EstrategicoBidfriendAún no hay calificaciones

- CANI - VC - Operaciones Bancarias y Financiamiento de Comercio Exterior - 2016.1Documento178 páginasCANI - VC - Operaciones Bancarias y Financiamiento de Comercio Exterior - 2016.1Rafael TorresAún no hay calificaciones

- Semana 7 PPT1Documento22 páginasSemana 7 PPT1Manuel López ParedesAún no hay calificaciones

- Presentación UD Negocios IntroducciónDocumento31 páginasPresentación UD Negocios IntroducciónCARLOS ANDERSON DEL AGUILA SANCHEZAún no hay calificaciones

- Semana 4 PDF 2Documento12 páginasSemana 4 PDF 2CRISTHOFER ALEJANDRO SUAREZ DELGADOAún no hay calificaciones

- Semana 3 PDF 1Documento11 páginasSemana 3 PDF 1CRISTHOFER ALEJANDRO SUAREZ DELGADOAún no hay calificaciones

- s10 - Material de Clase - María EspinozaDocumento26 páginass10 - Material de Clase - María EspinozaManuel López ParedesAún no hay calificaciones

- Sobrevivir en la LunaDocumento3 páginasSobrevivir en la LunaDenisse GotlibAún no hay calificaciones

- de Módulo2 - Sesion 2Documento34 páginasde Módulo2 - Sesion 2Patricia PumalequeAún no hay calificaciones

- Legislación Comercial y Tributaria CAB FINALDocumento28 páginasLegislación Comercial y Tributaria CAB FINALMichael Chipana TaypeAún no hay calificaciones

- 3 - Derechos y Deberes Del Consumidor FinancieroDocumento33 páginas3 - Derechos y Deberes Del Consumidor FinancieroVidal Fuentes FirataAún no hay calificaciones

- Tallerdeconteo Parte01 121016222759 Phpapp02 PDFDocumento66 páginasTallerdeconteo Parte01 121016222759 Phpapp02 PDFFidel ChavezAún no hay calificaciones

- Clase Virtual - Sesión 1Documento36 páginasClase Virtual - Sesión 1CARLOS ANDERSON DEL AGUILA SANCHEZAún no hay calificaciones

- Sesion 1 - 4Documento46 páginasSesion 1 - 4Daniel Jesus Priale VivianoAún no hay calificaciones

- Taller de CajaDocumento47 páginasTaller de CajaVerónica Castro100% (1)

- Sesion 11 - 12Documento23 páginasSesion 11 - 12Daniel Jesus Priale VivianoAún no hay calificaciones

- Plan de negocio MVPDocumento41 páginasPlan de negocio MVPCLAUDIA GUILLENAún no hay calificaciones

- Semana 6 PPT1Documento55 páginasSemana 6 PPT1Fernando FerzeusAún no hay calificaciones

- La Tipologia Del ClienteDocumento5 páginasLa Tipologia Del ClienteDaniel EscobarAún no hay calificaciones

- Curso Ventas UA2 - Sesion 3Documento16 páginasCurso Ventas UA2 - Sesion 3Alexus IGAún no hay calificaciones

- Planillas remuneraciones sectoresDocumento12 páginasPlanillas remuneraciones sectoresROBERT OMAR CISNEROS CRUZADOAún no hay calificaciones

- ArequipaDocumento34 páginasArequipaGustavo AdrianAún no hay calificaciones

- Instala SARABank Plus en Windows 7Documento12 páginasInstala SARABank Plus en Windows 7jose luisAún no hay calificaciones

- Semana 1 PPT 2 - OKDocumento15 páginasSemana 1 PPT 2 - OKRocio MurguiaAún no hay calificaciones

- Seguridad y Transparecia (Sesion 1)Documento56 páginasSeguridad y Transparecia (Sesion 1)Irving Yhanir Carrasco Julca0% (1)

- Banca Personas Negocio y Empresa 5Documento29 páginasBanca Personas Negocio y Empresa 5Jerson RamosAún no hay calificaciones

- Formato para PPT - Tecnica de VentasDocumento17 páginasFormato para PPT - Tecnica de VentasCABANILLAS CHUMACERO XIMENA FERNANDA Alumno SISEAún no hay calificaciones

- FINTECH: Tecnología financiera y startups innovadorasDocumento1 páginaFINTECH: Tecnología financiera y startups innovadorasBenz ZeonAún no hay calificaciones

- CAB - IC Legislación Comercial y TributariaDocumento111 páginasCAB - IC Legislación Comercial y TributariaHugo Javier Evaristo YauriAún no hay calificaciones

- Análisis de Activos FinancierosDocumento48 páginasAnálisis de Activos FinancierosJacky H MedinaAún no hay calificaciones

- Posibles Soluciones A Problemas Gerenciales en La Empresa Tottus CursoDocumento10 páginasPosibles Soluciones A Problemas Gerenciales en La Empresa Tottus CursoJEIDI ROXANA TENORIO MAMANIAún no hay calificaciones

- Tarea #1Documento7 páginasTarea #1Jose Javier MazariegosAún no hay calificaciones

- Tratamiento de Las Tarjetas de CreditoDocumento8 páginasTratamiento de Las Tarjetas de Creditof4pmanAún no hay calificaciones

- Entidades Financieras con Convenio con el IMSS (menos deDocumento1 páginaEntidades Financieras con Convenio con el IMSS (menos deSaul MendozaAún no hay calificaciones

- Laboratorio La PortuguesaDocumento1 páginaLaboratorio La PortuguesaYA TE LLEGOAún no hay calificaciones

- Parcial 2 Clave C G02Documento3 páginasParcial 2 Clave C G02Nelson VasquezAún no hay calificaciones

- Tema 5 AMORTIZACION CENTRALDocumento12 páginasTema 5 AMORTIZACION CENTRALJhaxson Camacho ArandiaAún no hay calificaciones

- Check ListDocumento6 páginasCheck Listginna castañedaAún no hay calificaciones

- Cabrera, Mauricio. Gonzalez, Ivan. El Desmanejo de La Deuda Pública Interna. Español, 9 PáginasDocumento9 páginasCabrera, Mauricio. Gonzalez, Ivan. El Desmanejo de La Deuda Pública Interna. Español, 9 PáginasGabriela Montiel FuentesAún no hay calificaciones

- AGURTO FLORES Proyecto Final de Taller 1 de InvestigacionDocumento41 páginasAGURTO FLORES Proyecto Final de Taller 1 de Investigacionluis gabriel agurto floresAún no hay calificaciones

- Comportamiento: Tarjeta Nomina Basica BancomerDocumento7 páginasComportamiento: Tarjeta Nomina Basica BancomerMoisés Torres LópezAún no hay calificaciones

- El Avance de La Banca Digital en Ecuador. IPBF.Documento48 páginasEl Avance de La Banca Digital en Ecuador. IPBF.Leonel MoralesAún no hay calificaciones

- Sistemas de Amortizacion Power PointDocumento13 páginasSistemas de Amortizacion Power PointGraciela EspinosaAún no hay calificaciones

- Yovany Parcial MatefiDocumento5 páginasYovany Parcial MatefiJimena Jibaja100% (1)

- Balance General de Comercial Venus SAC 2019Documento2 páginasBalance General de Comercial Venus SAC 2019holmar66_66Aún no hay calificaciones

- Practica 5 Matematica FinancieraDocumento3 páginasPractica 5 Matematica FinancieraNaty UrbanoAún no hay calificaciones

- Finanzas Internacionales 2Documento34 páginasFinanzas Internacionales 2YehoAún no hay calificaciones

- LISISTRATA Monologo MuestraDocumento7 páginasLISISTRATA Monologo MuestraAlvar Vielsa0% (1)

- Defensor Del Cliente Financiero Expocision GrupalDocumento10 páginasDefensor Del Cliente Financiero Expocision GrupalLiliana MedinaAún no hay calificaciones

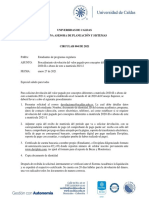

- Circular 004 de 202Documento2 páginasCircular 004 de 202JUAN JOSE VELEZ ARAQUEAún no hay calificaciones

- El Ciclo Contable Puede Ser Estructurado en Diez PasosDocumento8 páginasEl Ciclo Contable Puede Ser Estructurado en Diez PasosKatherinn GaviriaAún no hay calificaciones

- Plan Financiero para FamiliasDocumento29 páginasPlan Financiero para FamiliasJohana0% (1)

- Curso de Justicia Penal de AdolescentesDocumento3 páginasCurso de Justicia Penal de AdolescentesJorge Gunnar Jallaza HuayllaAún no hay calificaciones

- Riesgos de LiquidezDocumento5 páginasRiesgos de LiquidezJose David Pascacio GrandaAún no hay calificaciones

- Ive DesDocumento8 páginasIve Des10B. Serrano AnaAún no hay calificaciones

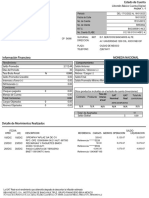

- 30 Mayo 2022: Total A PagarDocumento1 página30 Mayo 2022: Total A PagarMontserrat OcampoAún no hay calificaciones

- Solicitud de Cancelacion de TCDocumento2 páginasSolicitud de Cancelacion de TCWalter LopezAún no hay calificaciones

- SEGOVIA0405Documento1 páginaSEGOVIA0405SyL MotorsAún no hay calificaciones

- Caso ParmalatDocumento2 páginasCaso ParmalatVALERIA RAMIREZ CARREÑOAún no hay calificaciones

- Comportamiento: Libretón Básico Cuenta DigitalDocumento7 páginasComportamiento: Libretón Básico Cuenta DigitalMoises MontesAún no hay calificaciones

- La Conciliación BancariaDocumento8 páginasLa Conciliación BancariayeiAún no hay calificaciones

- Diagnostico Situacional TesoreriaDocumento5 páginasDiagnostico Situacional TesoreriaGrupo Pucllas SacAún no hay calificaciones

- La ColmenaDocumento6 páginasLa ColmenaLuis Javier AsmrAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)