También podría gustarte

- Trabajo Jesus Rojas 3 (El Sistema Financiero Venezolano)Documento44 páginasTrabajo Jesus Rojas 3 (El Sistema Financiero Venezolano)Rojas JesusAún no hay calificaciones

- Trabajo FInal - Banca InternacionalDocumento126 páginasTrabajo FInal - Banca Internacionalalebrenesalvarado100% (1)

- Aporte PelayoDocumento7 páginasAporte PelayoAna Paola RomeroAún no hay calificaciones

- Ensayo Der Bancario.Documento5 páginasEnsayo Der Bancario.Eddy CalisayaAún no hay calificaciones

- Organismos InternacionalesDocumento10 páginasOrganismos Internacionalesdavidyael007Aún no hay calificaciones

- Sistema Financiero 2017. 1Documento54 páginasSistema Financiero 2017. 1alexandra floresAún no hay calificaciones

- Sistema Bancario y Sistema FinancieroDocumento8 páginasSistema Bancario y Sistema FinancieroJuan RojasAún no hay calificaciones

- SISTEMA BANCARIO Y SISTEMA FINANCIERO VenezolanoDocumento8 páginasSISTEMA BANCARIO Y SISTEMA FINANCIERO VenezolanoJuan RojasAún no hay calificaciones

- Actividad 15 Cuestionario LluviaDocumento4 páginasActividad 15 Cuestionario LluviaAbimael CruzAún no hay calificaciones

- Contabilidades EspecialesDocumento3 páginasContabilidades Especialespowergymfitness416Aún no hay calificaciones

- Banca y SeguroDocumento7 páginasBanca y SeguroDarwinAún no hay calificaciones

- Introducción A Las Finanzas - UCN - No 2Documento22 páginasIntroducción A Las Finanzas - UCN - No 2Oswaldo CáceresAún no hay calificaciones

- Investigacion Sobre El Banco de Guatemala y Sus FuncionesDocumento2 páginasInvestigacion Sobre El Banco de Guatemala y Sus FuncionesjulioAún no hay calificaciones

- Lección 3. Actividad 5Documento4 páginasLección 3. Actividad 5Jacqueline CanalesAún no hay calificaciones

- Intermediarios Financieros de FomentoDocumento18 páginasIntermediarios Financieros de FomentoenvolverementAún no hay calificaciones

- Historia y Evolucià N de La Administracià N Financiera en Colombia y Sus EtapasDocumento11 páginasHistoria y Evolucià N de La Administracià N Financiera en Colombia y Sus Etapaszaira bonillaAún no hay calificaciones

- Ensayo. Soberania - La Banca - Deuda Externa e InternaDocumento4 páginasEnsayo. Soberania - La Banca - Deuda Externa e InternarosdalysAún no hay calificaciones

- Como Se Clasifican Los Bancos en HondurasDocumento3 páginasComo Se Clasifican Los Bancos en HondurasLuisa MaradiagaAún no hay calificaciones

- Banca - Internacional PEDROZADocumento53 páginasBanca - Internacional PEDROZAnicky hrndzAún no hay calificaciones

- Clasificacion de Los BancosDocumento5 páginasClasificacion de Los BancosMigdelia AizpruaAún no hay calificaciones

- 4.5 Banca de Segundo PisoDocumento31 páginas4.5 Banca de Segundo PisoDayra Castro Irazoqui100% (2)

- "Riesgo y Bondades en El Sistema Financiero Internacional" Eje 2Documento7 páginas"Riesgo y Bondades en El Sistema Financiero Internacional" Eje 2Jonathan Diaz IbanezAún no hay calificaciones

- Instituciones Financieras 3Documento19 páginasInstituciones Financieras 3Enmanuell Samuel Ruiz Rojas67% (3)

- Unidad Iii Sistema Financiero InternacionalDocumento25 páginasUnidad Iii Sistema Financiero InternacionalPlascencia Gallegos Dulce Maria C19BAún no hay calificaciones

- Definiciones IfisDocumento8 páginasDefiniciones IfisCarito VilelaAún no hay calificaciones

- Sistema BancarioDocumento13 páginasSistema BancarioAshley Velez IIAún no hay calificaciones

- Finanzas Internacionales y La Integración Economica de 1980 Hasta La ActualidadDocumento26 páginasFinanzas Internacionales y La Integración Economica de 1980 Hasta La ActualidadHardwell VargasAún no hay calificaciones

- Taller Mercado Financiero 13Documento3 páginasTaller Mercado Financiero 13Juan PachecoAún no hay calificaciones

- El Rol de Los Mercados FinancierosDocumento5 páginasEl Rol de Los Mercados FinancierosLuiam LodyAún no hay calificaciones

- Antecedentes de La Banca de MexicoDocumento19 páginasAntecedentes de La Banca de MexicoFernando GvAún no hay calificaciones

- Actividad AcademicaDocumento5 páginasActividad Academicaemily calleraAún no hay calificaciones

- Trabajo Final de Mercados Financieros Internacionales Ortega Ochoa Karoly Yaceel Aaroli y Marquez Marquez Angelica DanielaDocumento10 páginasTrabajo Final de Mercados Financieros Internacionales Ortega Ochoa Karoly Yaceel Aaroli y Marquez Marquez Angelica DanielaribertosbereniceAún no hay calificaciones

- Alternativas de Solución para Superar Las Debilidades Sisteman Financiero InternacionalDocumento7 páginasAlternativas de Solución para Superar Las Debilidades Sisteman Financiero InternacionalWilliam LopezAún no hay calificaciones

- El Sistema Financiero en El PerúDocumento16 páginasEl Sistema Financiero en El PerúDanixa AdvínculaAún no hay calificaciones

- GL OsarioDocumento11 páginasGL OsarioLUIS FERNANDO XOLO MACHUCHOAún no hay calificaciones

- Organizacional de Las Instituciones Financieras IvanDocumento9 páginasOrganizacional de Las Instituciones Financieras IvanCiber MackAún no hay calificaciones

- Contenidos Moneda y Banca Unidad V A La IXDocumento41 páginasContenidos Moneda y Banca Unidad V A La IXSandra CordobaAún no hay calificaciones

- Funcionamiento Del Sistema Financiero NacionalDocumento72 páginasFuncionamiento Del Sistema Financiero NacionalJesica Roxana Torres SalinasAún no hay calificaciones

- Los Bancos Se Clasifican de Acuerdo A Varios CriteriosDocumento3 páginasLos Bancos Se Clasifican de Acuerdo A Varios CriteriosAlejandra AriasAún no hay calificaciones

- Sociales CooperativoDocumento14 páginasSociales CooperativoDaniela Stefanny Trujillo GuzmánAún no hay calificaciones

- Sistema Financiero de GuatemalaDocumento15 páginasSistema Financiero de GuatemalaDaniel CastroAún no hay calificaciones

- Material Mercantil Ii Bolillas 1 Al 32Documento62 páginasMaterial Mercantil Ii Bolillas 1 Al 32Dahiana S. Silva A.Aún no hay calificaciones

- Banca Multilateral PresentacionDocumento10 páginasBanca Multilateral PresentacionRubyAún no hay calificaciones

- Clasificación de Los BancosDocumento2 páginasClasificación de Los BancosRetro CartoonAún no hay calificaciones

- Actividades de La Banca ComercialDocumento7 páginasActividades de La Banca Comercialdaniela moralesAún no hay calificaciones

- Trabajo Sobre Sistema Financiero Venezolano MariaDocumento8 páginasTrabajo Sobre Sistema Financiero Venezolano Mariasindy AlvaradoAún no hay calificaciones

- Sistema Financiero Internacional y Bolsa de ValoresDocumento10 páginasSistema Financiero Internacional y Bolsa de Valoresmystarpink0% (2)

- Tema 1 Introduccion Entorno Global Finaniciero y Contable GeneralDocumento33 páginasTema 1 Introduccion Entorno Global Finaniciero y Contable Generalkuy nay100% (1)

- Ensayo FinanzasDocumento5 páginasEnsayo FinanzasDuvan Felipe Diaz GilAún no hay calificaciones

- Mundo GlobalDocumento2 páginasMundo Globalignacia aguirreAún no hay calificaciones

- El Sistema Financiero Peruano PeruanoDocumento2 páginasEl Sistema Financiero Peruano PeruanoAlexander SobrinoAún no hay calificaciones

- Análisis de AlternativasDocumento11 páginasAnálisis de AlternativasJosue AyalaAún no hay calificaciones

- Cuestionario Mercado de CapitalDocumento18 páginasCuestionario Mercado de CapitalcucoloveAún no hay calificaciones

- La Banca Comercial y La Economia NacionalDocumento7 páginasLa Banca Comercial y La Economia NacionalYerardin Gonzalez100% (1)

- Tarea 2 D. BancarioDocumento2 páginasTarea 2 D. BancarioJOSELYN JOHANA REYES CASTILLOAún no hay calificaciones

- Puello-Erica-Investiga. Unidad 4Documento3 páginasPuello-Erica-Investiga. Unidad 4Erica Puello100% (3)

- Sistema Financiero Nacional - Ensayo - Bancos 1Documento12 páginasSistema Financiero Nacional - Ensayo - Bancos 1josevegashuanAún no hay calificaciones

- Características de La Banca de InversiónDocumento11 páginasCaracterísticas de La Banca de InversiónkoraAún no hay calificaciones

- Guía de Aprendizaje #1 ResueltaDocumento4 páginasGuía de Aprendizaje #1 ResueltaYiceth MendozaAún no hay calificaciones

- Ensayos de derecho contractual financieroDe EverandEnsayos de derecho contractual financieroCalificación: 5 de 5 estrellas5/5 (1)

- Efectos de La Desmaterializacion en El PeruDocumento3 páginasEfectos de La Desmaterializacion en El PeruAlvaro Mauricio Tito RamirezAún no hay calificaciones

- 3 Administración de CarteraDocumento9 páginas3 Administración de CarteraRuby Quiroz UriarteAún no hay calificaciones

- MatecitoDocumento4 páginasMatecitoEdwin Chinchero0% (1)

- R.U.C. #20602609864 Factura Electrónica F0T5-45: Ciento Trece Y 19/100 SolesDocumento1 páginaR.U.C. #20602609864 Factura Electrónica F0T5-45: Ciento Trece Y 19/100 SolesBernaldo ChoqueAún no hay calificaciones

- Gestion de Tesoreria BalanceDocumento3 páginasGestion de Tesoreria BalanceJuan Antonio Lozano TayoAún no hay calificaciones

- 2-UM-UNAB-FEP-Caso MarriottDocumento2 páginas2-UM-UNAB-FEP-Caso MarriottJavi Lagrèze SotoAún no hay calificaciones

- PresentacionDocumento28 páginasPresentacionYuri KatherineAún no hay calificaciones

- Informativo BrokersDocumento4 páginasInformativo Brokersfelipegomezperalta92Aún no hay calificaciones

- Guia 2 Matematicas Financieras PDFDocumento3 páginasGuia 2 Matematicas Financieras PDFTeffa PlataAún no hay calificaciones

- Infografia Banca y Negocios InternacionalesDocumento6 páginasInfografia Banca y Negocios InternacionalesYurani Sanchez OrjuelaAún no hay calificaciones

- Minitta JoyeriaDocumento95 páginasMinitta Joyeriabryanmt410Aún no hay calificaciones

- Que Es Una EmpresaDocumento41 páginasQue Es Una EmpresaBenjamin80% (5)

- DINERSDocumento6 páginasDINERSjosegomeroAún no hay calificaciones

- Universidad Salesiana de Bolivia: Contaduría PúblicaDocumento8 páginasUniversidad Salesiana de Bolivia: Contaduría PúblicaSelva Maria Susaño Huanca100% (1)

- Actividad 1 - Talle Matematica FinancieraDocumento17 páginasActividad 1 - Talle Matematica FinancieraYEYFRIN ANDRES MACIAS PINTOAún no hay calificaciones

- Titulos ValoresDocumento6 páginasTitulos ValoresFresia AlvarezAún no hay calificaciones

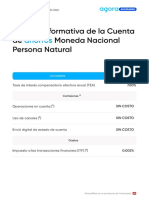

- Cartilla Informativa de La Cuenta de Moneda Nacional Persona Natural AhorrosDocumento3 páginasCartilla Informativa de La Cuenta de Moneda Nacional Persona Natural AhorrosRosa S. G.Aún no hay calificaciones

- PAGARÉDocumento2 páginasPAGARÉRosalia AlvarezAún no hay calificaciones

- Presupuesto de TesoreriaDocumento7 páginasPresupuesto de TesoreriaErick LopezAún no hay calificaciones

- Ejemplos de Multas TributariasDocumento5 páginasEjemplos de Multas TributariasEdison SantamariaAún no hay calificaciones

- RESOLUCIÓNDocumento31 páginasRESOLUCIÓNDeziime Tu Lokitaw JeidyzitawAún no hay calificaciones

- Aa1 Ev5 Propuesta ComercialDocumento3 páginasAa1 Ev5 Propuesta ComercialKathe CaicedoAún no hay calificaciones

- Tema 6 AnalisisDocumento6 páginasTema 6 AnalisisLoli López MartínezAún no hay calificaciones

- Codigo Unico Vereda MonterricoDocumento3 páginasCodigo Unico Vereda MonterricoPedro MasgoAún no hay calificaciones

- Factura Electronica RUC: 10056450705 E001-107Documento1 páginaFactura Electronica RUC: 10056450705 E001-107Luis RosasAún no hay calificaciones

- Datos Incompletos - Puerto AlegreDocumento7 páginasDatos Incompletos - Puerto AlegreJorge CuyunAún no hay calificaciones

- RESOLUCION FinancieraDocumento12 páginasRESOLUCION FinancieraRIOS FRANCO LAURA LEIDYAún no hay calificaciones

- Actividades de Base de Datos II e Inteligencia ArtificialDocumento9 páginasActividades de Base de Datos II e Inteligencia Artificialarturo111613Aún no hay calificaciones

- Demanda Ejecutiva Primo LeoDocumento11 páginasDemanda Ejecutiva Primo Leocarlos solerAún no hay calificaciones

- ANUALIDADEssDocumento2 páginasANUALIDADEssLM Batz67% (3)