También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Formato - Jose - Garcia - TI - M2 - Derdecho Tributario EmpresasDocumento4 páginasFormato - Jose - Garcia - TI - M2 - Derdecho Tributario EmpresasJose GarciaAún no hay calificaciones

- M2 E1 Derecho Tributario EmpresasDocumento7 páginasM2 E1 Derecho Tributario EmpresasEdu CartagenaAún no hay calificaciones

- Impuesto A La Renta Tarea5Documento6 páginasImpuesto A La Renta Tarea5González Xime100% (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Trabajo Final CERTIFICADO DE DEPOSITODocumento18 páginasTrabajo Final CERTIFICADO DE DEPOSITOkatherine olarte100% (6)

- Examen Renta FerDocumento8 páginasExamen Renta FerRigoberto LilloAún no hay calificaciones

- TIM2 Derecho Tributario de Empresas - Nicole Pérez LópezDocumento8 páginasTIM2 Derecho Tributario de Empresas - Nicole Pérez Lópeznicole100% (5)

- Cheque Pagare y Letra de CambioDocumento4 páginasCheque Pagare y Letra de CambioLea Cosette OntiverosAún no hay calificaciones

- Aurora Aranguiz Tarea S5Documento5 páginasAurora Aranguiz Tarea S5auroraAún no hay calificaciones

- Tarea 4.1 FINA 2100Documento5 páginasTarea 4.1 FINA 2100Raymond Joshue Frias ValenzuelaAún no hay calificaciones

- Ejercicios Del Capitulo 4Documento8 páginasEjercicios Del Capitulo 4Yari Bellamy100% (2)

- Contrato ConsorcioDocumento11 páginasContrato ConsorcioCarlos100% (1)

- Sesion 8 - Controversias Fiscales Por Adopcion de NiifDocumento112 páginasSesion 8 - Controversias Fiscales Por Adopcion de NiifMauricioAún no hay calificaciones

- Actividad de Aprendizaje 2. Declaraciones y Pago de ImpuestosDocumento10 páginasActividad de Aprendizaje 2. Declaraciones y Pago de ImpuestosHernandez Bvh100% (3)

- Derecho Tributario SEM 6Documento20 páginasDerecho Tributario SEM 6aedj4sconisllaalvaradoAún no hay calificaciones

- Final Entrega 3 Impuesto de RentaDocumento14 páginasFinal Entrega 3 Impuesto de Rentacamilo robayo gomezAún no hay calificaciones

- Actividad 4 Contabilidad 2Documento20 páginasActividad 4 Contabilidad 2Jose Armando Cifuentes BarraganAún no hay calificaciones

- Tarea 5 Finanzas 4Documento12 páginasTarea 5 Finanzas 4Carlos MonroyAún no hay calificaciones

- Taller Contabilidad Financiera CECIL-DANIELA-ZEYLA.Documento19 páginasTaller Contabilidad Financiera CECIL-DANIELA-ZEYLA.Zeyla Patricia Marriaga OrtegaAún no hay calificaciones

- Trabajo de Legislacion IIIDocumento6 páginasTrabajo de Legislacion IIICamila MárquezAún no hay calificaciones

- Nuevo Taller de Sanciones (PC-COORAUDINV1's Conflicted Copy 2020-03-07)Documento65 páginasNuevo Taller de Sanciones (PC-COORAUDINV1's Conflicted Copy 2020-03-07)Edwin CarbonellAún no hay calificaciones

- Actividad de Aprendizaje 2 Declaraciones y Pago de ImpuestosDocumento12 páginasActividad de Aprendizaje 2 Declaraciones y Pago de ImpuestosLucky LanderoAún no hay calificaciones

- FEPIDocumento5 páginasFEPIRubén FloresAún no hay calificaciones

- Cuarta Prueba Legislacion Tributaria D-Ae0Documento4 páginasCuarta Prueba Legislacion Tributaria D-Ae0viccenzaAún no hay calificaciones

- Cierre Fiscal 08 VAREG CEDYCEDocumento22 páginasCierre Fiscal 08 VAREG CEDYCENahum GallegosAún no hay calificaciones

- II Dividendos Acreditamiento ISR PagadoenelExtranjereoDocumento4 páginasII Dividendos Acreditamiento ISR PagadoenelExtranjereocosaAún no hay calificaciones

- DerechDocumento4 páginasDerechesther verónica moreno torrezAún no hay calificaciones

- Actividad de Aprendizaje 2. Declaraciones y Pago de Impuestos.Documento10 páginasActividad de Aprendizaje 2. Declaraciones y Pago de Impuestos.Bry HellcatAún no hay calificaciones

- GUIADocumento6 páginasGUIACanela FuentesAún no hay calificaciones

- Ejercicio - Retención - en - La - Fuente 2Documento8 páginasEjercicio - Retención - en - La - Fuente 2brayan castilloAún no hay calificaciones

- Actividad 2 Declaracion y Pago de ImpuestosDocumento9 páginasActividad 2 Declaracion y Pago de ImpuestosOlivia EmigdioAún no hay calificaciones

- Paf Seminario2Documento14 páginasPaf Seminario2MILAGROS HERRERA RAMOSAún no hay calificaciones

- Curso Anual PMDocumento114 páginasCurso Anual PMRoberto GasparAún no hay calificaciones

- Actividad 04Documento8 páginasActividad 04Lorena de MauleonAún no hay calificaciones

- Retencion en La FuenteDocumento11 páginasRetencion en La FuenteMAR�A JOS� CASTILLO BLANCOAún no hay calificaciones

- ADELAYDADocumento10 páginasADELAYDAJuliana VeneciaAún no hay calificaciones

- Taller de ArrendamientosDocumento10 páginasTaller de ArrendamientosBritnny BenjumeaAún no hay calificaciones

- Tarea Modulo 4 y 5 - Rosa RamosDocumento13 páginasTarea Modulo 4 y 5 - Rosa RamosRouss BogranAún no hay calificaciones

- RA2 - Fuentes de Financiamiento CP, Factoring, Descuento Comercial, Leasing OperativoDocumento14 páginasRA2 - Fuentes de Financiamiento CP, Factoring, Descuento Comercial, Leasing OperativoAnaís ParraAún no hay calificaciones

- Taller Procedimiento TributarioDocumento7 páginasTaller Procedimiento TributarioAlejandra JimenezAún no hay calificaciones

- Osorio Jenny Prieto Angelica Alvarez Kristyan TALLER RETENCION en LA FUENTEDocumento9 páginasOsorio Jenny Prieto Angelica Alvarez Kristyan TALLER RETENCION en LA FUENTEAngelica Maria Prieto MontoyaAún no hay calificaciones

- Tarea #6 Legislacion Tributaria IaccDocumento12 páginasTarea #6 Legislacion Tributaria Iaccao_kinghton100% (1)

- Tarea 7 Cont 2Documento7 páginasTarea 7 Cont 2Nelfi PérezAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento13 páginasActividad 1 Procedimiento TributarioJuan David RAMIREZ GARZONAún no hay calificaciones

- Examen Tipo C 05-02-22 Darwin PinedaDocumento9 páginasExamen Tipo C 05-02-22 Darwin PinedaDarwin PazAún no hay calificaciones

- Ejemplo de Retención de ICADocumento7 páginasEjemplo de Retención de ICAAndrés Aislant Caro0% (1)

- Semana de Tarea 5Documento6 páginasSemana de Tarea 5manuel moranAún no hay calificaciones

- Actividad 2 PM ConcentradoDocumento15 páginasActividad 2 PM ConcentradoPaola CabAún no hay calificaciones

- Tarea 6 de Contabilidad Practica 2Documento7 páginasTarea 6 de Contabilidad Practica 2adelinaAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento13 páginasActividad 1 Procedimiento TributarioBetsy Mayerly BERNAL TOVARAún no hay calificaciones

- Taller Presupuestos 7 de Junio de 2020Documento5 páginasTaller Presupuestos 7 de Junio de 2020Yenny Paola RINCON AGUILARAún no hay calificaciones

- Ccasos Sobre Incumplimiento e Irregularidades de Los TributosDocumento19 páginasCcasos Sobre Incumplimiento e Irregularidades de Los TributosAndresito GazcaAún no hay calificaciones

- Proyecto Final MachadoDocumento10 páginasProyecto Final Machado000 000Aún no hay calificaciones

- Notas Aclaratorias Momento 4Documento7 páginasNotas Aclaratorias Momento 4Adriana GómezAún no hay calificaciones

- Guía ApvDocumento5 páginasGuía Apvoscar rojasAún no hay calificaciones

- Diapositivas Impuestos 2021-02Documento22 páginasDiapositivas Impuestos 2021-02ELIZABETH DIAZAún no hay calificaciones

- TALLER DE IVA Y RETE FUENTE - MvargasDocumento13 páginasTALLER DE IVA Y RETE FUENTE - MvargasJose Manuel Chamorro CorreaAún no hay calificaciones

- Ensayo Sobre Impuesto Sobre La Renta y ComplementariosDocumento9 páginasEnsayo Sobre Impuesto Sobre La Renta y ComplementariosDelwinVidalSalinaAún no hay calificaciones

- Gissel - Contreras - Tarea S2...Documento10 páginasGissel - Contreras - Tarea S2...Gissel ContrerasAún no hay calificaciones

- 5.2.2 Ejerc Transacc Feb 14 y 16 2023Documento18 páginas5.2.2 Ejerc Transacc Feb 14 y 16 2023JAIDER PARDO MONTENEGROAún no hay calificaciones

- Trabajo de Rete Fuente 2021Documento10 páginasTrabajo de Rete Fuente 2021geraldinAún no hay calificaciones

- Procedimiento Tributario Ejercicio 2Documento3 páginasProcedimiento Tributario Ejercicio 2Fernando DelgadoAún no hay calificaciones

- Evaluación Outsourcing SemiseniorDocumento8 páginasEvaluación Outsourcing SemiseniorMariana MarkezAún no hay calificaciones

- Octubre APUNTES-Renta Liquida Imponible Trib II-2012Documento15 páginasOctubre APUNTES-Renta Liquida Imponible Trib II-2012Salomé Sepúlveda RiveraAún no hay calificaciones

- Pre SupuestoDocumento4 páginasPre SupuestoMaria GallonAún no hay calificaciones

- VirgencitaDocumento18 páginasVirgencitaMaria GallonAún no hay calificaciones

- Comunicado Uso de La Piscina - Jul 23 de 2022Documento2 páginasComunicado Uso de La Piscina - Jul 23 de 2022Maria Gallon100% (2)

- Virgencita 1Documento11 páginasVirgencita 1Maria GallonAún no hay calificaciones

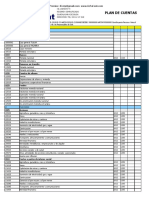

- PUC-ExogenaDocumento50 páginasPUC-ExogenaHarleth GuzmanAún no hay calificaciones

- Mafalda 2Documento6 páginasMafalda 2Maria GallonAún no hay calificaciones

- Tren DulceroDocumento4 páginasTren DulceroMaria GallonAún no hay calificaciones

- Tazón AlfileteroDocumento4 páginasTazón AlfileteroMaria GallonAún no hay calificaciones

- Hoja de Datos Amway! (Francisco Javier Fajardo Ochoa)Documento2 páginasHoja de Datos Amway! (Francisco Javier Fajardo Ochoa)Tomas Ramirez BrucesAún no hay calificaciones

- Pago Oprtuno Moto RepartidorDocumento1 páginaPago Oprtuno Moto RepartidorBrandon RamirezAún no hay calificaciones

- A2 Ejercicios de Razones Financiera Admon FinDocumento7 páginasA2 Ejercicios de Razones Financiera Admon FinclaudiaAún no hay calificaciones

- Tarea #3 Contabilidad GralDocumento11 páginasTarea #3 Contabilidad Gralsarahbp18Aún no hay calificaciones

- Contabilidad II. Ejercitario 4Documento1 páginaContabilidad II. Ejercitario 4Gabriel Aquino RamirezAún no hay calificaciones

- 3ro BT ContabilidadDocumento5 páginas3ro BT ContabilidadBayron LojaAún no hay calificaciones

- Plantillas Soportes ContablesDocumento136 páginasPlantillas Soportes ContablesGerman Ruiz HoyosAún no hay calificaciones

- Examen Compraventa Extraordinaria 2010 CompraventaDocumento6 páginasExamen Compraventa Extraordinaria 2010 CompraventaMariangrlrs LllssthAún no hay calificaciones

- Modulo 5 (Pablo)Documento17 páginasModulo 5 (Pablo)José Pablo BahamondeAún no hay calificaciones

- TemaDocumento8 páginasTemayovana castro camposAún no hay calificaciones

- Reporte de Crédito Especial: Personas FísicasDocumento4 páginasReporte de Crédito Especial: Personas FísicasISRAELAún no hay calificaciones

- Derecho 16 - 05 - 21Documento29 páginasDerecho 16 - 05 - 21Alejandrito SantiaguitoAún no hay calificaciones

- Boleta OberaDocumento2 páginasBoleta OberaaecoberaAún no hay calificaciones

- ActividadesDocumento5 páginasActividadesWadith Antonio Rojas Cruz100% (1)

- Joseph Enrique Segovia Bermejo Tarea 2 Analisis Vertical y HorizontalDocumento13 páginasJoseph Enrique Segovia Bermejo Tarea 2 Analisis Vertical y HorizontalJoseph Enrique FabroAún no hay calificaciones

- Ejercicio 4Documento22 páginasEjercicio 4ALEXIS GAEL MENDOZA RODRIGUEZAún no hay calificaciones

- 10mo2da 04052020Documento3 páginas10mo2da 04052020Cristina GarciaAún no hay calificaciones

- Probelmas Del Cap 5 - Valor Del DineroDocumento6 páginasProbelmas Del Cap 5 - Valor Del DineroCampos Galvez WilsonAún no hay calificaciones

- Practica Auditoria FinancieraDocumento42 páginasPractica Auditoria FinancieraRodrigo RamosAún no hay calificaciones

- Comercial Urdániga-CasoDocumento7 páginasComercial Urdániga-Casonela CisnerosAún no hay calificaciones

- TallerDocumento8 páginasTallerLuis ZapataAún no hay calificaciones

- Rejilla de ConceptosDocumento8 páginasRejilla de ConceptosHeidy RodriguezAún no hay calificaciones

- EWA GC Noviembre 2021 - 307Documento1 páginaEWA GC Noviembre 2021 - 307Juan Pablo LabraAún no hay calificaciones

- Nombre Cristian M. Hermosilla Tarjeta XXXX-XXXX-XXXX-4905 Fecha 22/01/2020Documento4 páginasNombre Cristian M. Hermosilla Tarjeta XXXX-XXXX-XXXX-4905 Fecha 22/01/2020Nolfa Andrea Matamala PavezAún no hay calificaciones

- Reforzando Conceptos: La ContabilidadDocumento8 páginasReforzando Conceptos: La Contabilidadjulian andres martinezAún no hay calificaciones