También podría gustarte

- Investigacion 1030323Documento4 páginasInvestigacion 1030323Maria CamposAún no hay calificaciones

- Adobe Scan 18 Jun. 2022Documento3 páginasAdobe Scan 18 Jun. 2022Christopher Nayn Lemus NeriAún no hay calificaciones

- Grupo 5 Los Picaflores Del Saber Trabajo Practico SeminarioDocumento27 páginasGrupo 5 Los Picaflores Del Saber Trabajo Practico SeminarioRoberto TRAún no hay calificaciones

- Inteligencia de MarketingDocumento5 páginasInteligencia de MarketingGerardo CarrilloAún no hay calificaciones

- ABASTECIMIENTODocumento25 páginasABASTECIMIENTOluis calderaAún no hay calificaciones

- Comportamiento 2Documento4 páginasComportamiento 2Andrea VillarAún no hay calificaciones

- APROVIDocumento20 páginasAPROVIBiblioteca DigitalAún no hay calificaciones

- Adobe Scan 15 Dic. 2021Documento4 páginasAdobe Scan 15 Dic. 2021ALDO YOSMAR CARRETO RADILLAAún no hay calificaciones

- Disolución y Liquidación de Sociedades y Consolidación de Estados Financieros - Dimar Fernando Alarcon ColqueDocumento4 páginasDisolución y Liquidación de Sociedades y Consolidación de Estados Financieros - Dimar Fernando Alarcon ColqueDIMAR FERNANDO ALARCON COLQUEAún no hay calificaciones

- Trabajo de Mercado PestaliDocumento22 páginasTrabajo de Mercado PestaliDANY MARCELA TRUJILLO NARANJOAún no hay calificaciones

- Empresas Que Ofrecen Información ValiosaDocumento2 páginasEmpresas Que Ofrecen Información Valiosawendy ceronAún no hay calificaciones

- Costos y Procedimientos de Const.Documento153 páginasCostos y Procedimientos de Const.francoAún no hay calificaciones

- Conceptos Macroeconómia PDFDocumento4 páginasConceptos Macroeconómia PDFYesenia ReyesAún no hay calificaciones

- Practica Aplicada Entrega 1 Sem5-1Documento12 páginasPractica Aplicada Entrega 1 Sem5-1Tatiana Ortiz HAún no hay calificaciones

- Customer Service ExportDocumento25 páginasCustomer Service ExportVicoAún no hay calificaciones

- 03 El Producto de La Logística y de La Cadena de SuministrosDocumento16 páginas03 El Producto de La Logística y de La Cadena de Suministrosdaniel fernandezAún no hay calificaciones

- ZARADocumento18 páginasZARAGloria WilsonAún no hay calificaciones

- Norma Tecnica Colombiana - ISO 20000Documento43 páginasNorma Tecnica Colombiana - ISO 20000Jefferson Rodriguez EspejoAún no hay calificaciones

- Estadia Almacen RefaccionesDocumento52 páginasEstadia Almacen RefaccionesAriz Zapata0% (2)

- MOVISTARDocumento38 páginasMOVISTARCarmen MirandaAún no hay calificaciones

- Anteproyecto FinalDocumento9 páginasAnteproyecto FinalHumberto MorenoAún no hay calificaciones

- PorterDocumento19 páginasPortercarlosgreyAún no hay calificaciones

- Informe 4 - Grupo 5Documento12 páginasInforme 4 - Grupo 5ANGEL RAFAEL SALAZAR SANGAMAAún no hay calificaciones

- Actualización Tránsitos CEDISDocumento12 páginasActualización Tránsitos CEDISJessy Ornelas YAgus CeronAún no hay calificaciones

- Resumen Lisandra LegarretaDocumento11 páginasResumen Lisandra LegarretaPaola GonzalezAún no hay calificaciones

- Planeamiento y Control de La ProduccionDocumento182 páginasPlaneamiento y Control de La ProduccionJhonny Berrios VacaAún no hay calificaciones

- Samuelson Capitulo VIDocumento18 páginasSamuelson Capitulo VIEdwin David GraciaAún no hay calificaciones

- Lean Thinking Introducción LeidoDocumento11 páginasLean Thinking Introducción LeidoBogart RiosAún no hay calificaciones

- Analisis Del Sector Mantenimiento Sistemas de Seguridad 02052017Documento37 páginasAnalisis Del Sector Mantenimiento Sistemas de Seguridad 02052017Gabriel Restrepo100% (1)

- Ficha de Aprendizaje Sesion N°05-Gestión DocumentalDocumento9 páginasFicha de Aprendizaje Sesion N°05-Gestión DocumentalRoxana Gonzáles Prada CalderonAún no hay calificaciones

- PresupuestoDocumento2 páginasPresupuestoGuadalupe ParedesAún no hay calificaciones

- Aspectos MacroeconomicosDocumento8 páginasAspectos MacroeconomicosVictor Estiven ToledoAún no hay calificaciones

- MACROECONOMIA Unidad Tres LLL SemestreDocumento9 páginasMACROECONOMIA Unidad Tres LLL SemestreMaria Alejandra GuerreroAún no hay calificaciones

- Libro Ingenieria E-BusinessDocumento241 páginasLibro Ingenieria E-BusinessElizabeth JimenezAún no hay calificaciones

- Política Comercial en Tiempos de PandemiaDocumento18 páginasPolítica Comercial en Tiempos de PandemiaProLuXAún no hay calificaciones

- 1.1 Factores en Inteligencia de Mercados-Carlos Eduardo Justo Martinez-Inym71Documento2 páginas1.1 Factores en Inteligencia de Mercados-Carlos Eduardo Justo Martinez-Inym71CARLOS EDUARDO JUSTO MARTINEZAún no hay calificaciones

- Neumatica IndustrialDocumento5 páginasNeumatica IndustrialHermann Volmar CamposAún no hay calificaciones

- Actividad de Aprendizaje #3 Casos de Estudio para La Toma de Decisiones 2021-2Documento7 páginasActividad de Aprendizaje #3 Casos de Estudio para La Toma de Decisiones 2021-2Laureano Alberto Hoyos PernettAún no hay calificaciones

- Investigacion Calzado Atlas FINAL 3 SemestreDocumento21 páginasInvestigacion Calzado Atlas FINAL 3 SemestreEdwin Muñoz100% (1)

- Parte 1 PDFDocumento46 páginasParte 1 PDFrufi magariñoAún no hay calificaciones

- Tema 1. Logística 7 Billlones de Personas Impactadas Por EllaDocumento12 páginasTema 1. Logística 7 Billlones de Personas Impactadas Por EllaDiana Patricia MoralesAún no hay calificaciones

- Semana 4 Estructura de La Industria de La TransformacionDocumento7 páginasSemana 4 Estructura de La Industria de La TransformacionPakeshii ZenAún no hay calificaciones

- Implementacion de OEE 2Documento34 páginasImplementacion de OEE 2Carlos H Garzon CAún no hay calificaciones

- 2000 PdelSol Evaluacion de Decisiones Estrategicas (1) 2Documento30 páginas2000 PdelSol Evaluacion de Decisiones Estrategicas (1) 2Catalina MaulenAún no hay calificaciones

- Centro de Cómputo-FinalDocumento77 páginasCentro de Cómputo-FinalRodrigo Saraguro100% (1)

- Producciòn y Organizaciòn de Los Negocios (4) (7) (2) 1Documento5 páginasProducciòn y Organizaciòn de Los Negocios (4) (7) (2) 1mlpndppAún no hay calificaciones

- Costos y PresupuestosDocumento109 páginasCostos y PresupuestosNicol Yamilet Cordova Aliaga0% (1)

- Tema 3 Riesgos Buque TanqueDocumento42 páginasTema 3 Riesgos Buque Tanquemar.buenoceAún no hay calificaciones

- Felipe Gajardo Aplicando PESTA A Una EmpresaDocumento3 páginasFelipe Gajardo Aplicando PESTA A Una EmpresaJota CoronadoAún no hay calificaciones

- Modulo - 3 - COSTOS PRODUCCIONDocumento33 páginasModulo - 3 - COSTOS PRODUCCIONNatalia RamirezAún no hay calificaciones

- Caso Práctico Sobre Análisis de Sistemas de Información-2Documento3 páginasCaso Práctico Sobre Análisis de Sistemas de Información-2Ivan Dario SantacruzAún no hay calificaciones

- Auditoria Informática, Un Enfoque Práctico - Mario Piattini-120-134Documento15 páginasAuditoria Informática, Un Enfoque Práctico - Mario Piattini-120-134alejalee26Aún no hay calificaciones

- Trabajo Colaborativo # 2 Logistica IntegralDocumento21 páginasTrabajo Colaborativo # 2 Logistica IntegralRENZO7624Aún no hay calificaciones

- Trabajo de ChopsDocumento32 páginasTrabajo de ChopsAdministracion Vilmot100% (1)

- Norma General para Muestreo de FertilizantesDocumento158 páginasNorma General para Muestreo de FertilizantesLarry Vasquez Ocoro50% (2)

- Formato Grupo Techint S.A.CDocumento4 páginasFormato Grupo Techint S.A.CWaldir Hermoza PumaAún no hay calificaciones

- Efectos de La Tecnología Blockchain en El Sector Financiero y Empresarial A BoarlogoDocumento13 páginasEfectos de La Tecnología Blockchain en El Sector Financiero y Empresarial A BoarlogoEveAún no hay calificaciones

- Resumen La CarreraDocumento19 páginasResumen La CarreraFabioCastañedaArceAún no hay calificaciones

- FORO Hidrocarburos Ecuador 1 Modulo 10Documento14 páginasFORO Hidrocarburos Ecuador 1 Modulo 10Malicio KabreraAún no hay calificaciones

- Prueba de Cobertura CAJATAMBODocumento6 páginasPrueba de Cobertura CAJATAMBOh coAún no hay calificaciones

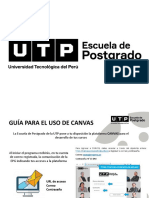

- Guía de Uso de Plataforma Canvas - IHDocumento11 páginasGuía de Uso de Plataforma Canvas - IHJorge Luis Alvarez BarragánAún no hay calificaciones

- Tarea Academica - Contabilidad BasicaDocumento4 páginasTarea Academica - Contabilidad BasicaMarco BroncalesAún no hay calificaciones

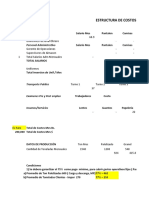

- Estructura de Costo Rev7Documento17 páginasEstructura de Costo Rev7Diego SalinasAún no hay calificaciones

- 2.2. Clasificación Del Transporte en Zona Urbana CAZARIN CABAL JAN CARLODocumento6 páginas2.2. Clasificación Del Transporte en Zona Urbana CAZARIN CABAL JAN CARLOJan Carlo CazarinAún no hay calificaciones

- ¿Qué Es InternetDocumento1 página¿Qué Es InternetsantiesleoAún no hay calificaciones

- Srevicios Q Ofrece Un BancoDocumento20 páginasSrevicios Q Ofrece Un BancocristinaforAún no hay calificaciones

- Escuela Politécnica Nacional: Facultad de Ciencias AdministrativasDocumento170 páginasEscuela Politécnica Nacional: Facultad de Ciencias AdministrativasErwin MEchato LabrinAún no hay calificaciones

- Ejercicio 53Documento15 páginasEjercicio 53DIEGO EAún no hay calificaciones

- La Planificacion Estrategica Gomez - JosmaryDocumento14 páginasLa Planificacion Estrategica Gomez - JosmaryMaria Helena GomezAún no hay calificaciones

- Gral 1er2do 2019 II FinalDocumento5 páginasGral 1er2do 2019 II FinalRossary MelAún no hay calificaciones

- Sistema MicrofinancieroDocumento5 páginasSistema MicrofinancieroOscar OtáloraAún no hay calificaciones

- Fecha ReferenciaDocumento9 páginasFecha ReferenciaTatiana Zullyma Pacheco MascovetoAún no hay calificaciones

- Unidad 4 Practica de Contabilidad JRDocumento9 páginasUnidad 4 Practica de Contabilidad JRHary TineoAún no hay calificaciones

- COMERCIO ELECTRONICO Presentación en Línea LCP CNCIDocumento8 páginasCOMERCIO ELECTRONICO Presentación en Línea LCP CNCIIliana MenesesAún no hay calificaciones

- Taller Práctico No 3Documento12 páginasTaller Práctico No 3alisonAún no hay calificaciones

- Libros Contables CuestionarioDocumento3 páginasLibros Contables CuestionarioJenny MariaAún no hay calificaciones

- Guia Pasivo y ActivoDocumento28 páginasGuia Pasivo y ActivoJULIETH ANDREA VALDERRAMA ULLOAAún no hay calificaciones

- Tarea 2 de Practica de Contabilidad 1, EfriDocumento7 páginasTarea 2 de Practica de Contabilidad 1, EfriYuberkys AlagraciaAún no hay calificaciones

- Carro Particular Plus 13000Documento3 páginasCarro Particular Plus 13000yrrufhgAún no hay calificaciones

- Practica 3.1Documento6 páginasPractica 3.1FridaAún no hay calificaciones

- Diferencias de InventarioDocumento12 páginasDiferencias de Inventariocatherine marceloAún no hay calificaciones

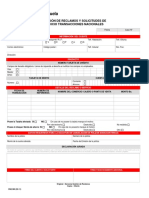

- Planilla Reclamo Vzla DepositoDocumento2 páginasPlanilla Reclamo Vzla DepositoCesar Adolfo Salamanca Ontiveros100% (3)

- Vademecum 24Documento203 páginasVademecum 24JuanAún no hay calificaciones

- Factura Hotel VillaoDocumento1 páginaFactura Hotel VillaoCarlos MarinAún no hay calificaciones

- S05.s10.Cheques y Pagarés, Cartas Fianzas Tarjeta de Crédito y TransferenciasDocumento35 páginasS05.s10.Cheques y Pagarés, Cartas Fianzas Tarjeta de Crédito y TransferenciasMelany Nicole Oblitas MenorAún no hay calificaciones

- Andres Acosta PresupuestoDocumento2 páginasAndres Acosta PresupuestoMurasaki InstitutoAún no hay calificaciones

- 22C1DRD101 G3 Router CiscoDocumento10 páginas22C1DRD101 G3 Router CiscoPio Jose valdiviaAún no hay calificaciones

- Definir Star NetworkDocumento5 páginasDefinir Star Networkerick olivenceAún no hay calificaciones

- Resultado Dictamen - 20604955352 - 13-04-2023 - 12 - 04 - 30Documento5 páginasResultado Dictamen - 20604955352 - 13-04-2023 - 12 - 04 - 30Elar Rodriguez QuindeAún no hay calificaciones