También podría gustarte

- Tema 5 - Nic 23 Costos Por PrestamosDocumento24 páginasTema 5 - Nic 23 Costos Por Prestamosyakelin alcarraz100% (1)

- Nic 19Documento14 páginasNic 19Keitty ChávezAún no hay calificaciones

- Revisando La Nic 19 - Beneficios A Los TrabajadoresDocumento4 páginasRevisando La Nic 19 - Beneficios A Los TrabajadoresAdilmer CR50% (2)

- Nic 40 Casos PracticosDocumento20 páginasNic 40 Casos PracticosJaime Esteves Palomino100% (1)

- Caso Practico de NIC 21Documento9 páginasCaso Practico de NIC 21Helen MilettAún no hay calificaciones

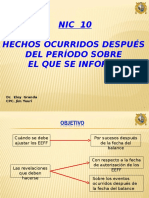

- NIC 10 (Hechos Posteriores Al BG)Documento32 páginasNIC 10 (Hechos Posteriores Al BG)Katherine Reymundo VillarAún no hay calificaciones

- Casos Practicos Nic 8Documento2 páginasCasos Practicos Nic 8Liliana Orellano100% (1)

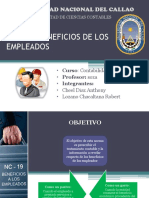

- Nic 19 Beneficios A Los EmpleadosDocumento23 páginasNic 19 Beneficios A Los EmpleadosCARLOSAún no hay calificaciones

- Clase NIC 37 ProvisionesDocumento45 páginasClase NIC 37 ProvisionesThunder Juan IgnacioAún no hay calificaciones

- Caso Práctico NIC 37 y NIC 38Documento3 páginasCaso Práctico NIC 37 y NIC 38Omar Anthony Huamani GarciaAún no hay calificaciones

- CASO PRÁCTICO NIC 38 DeberDocumento10 páginasCASO PRÁCTICO NIC 38 DeberAnaliia Ramirez0% (1)

- Activo Nic 16Documento4 páginasActivo Nic 16elvis270Aún no hay calificaciones

- Casos Prácticos NIC 19Documento10 páginasCasos Prácticos NIC 19Arturo Silva100% (1)

- Caso I - Guia Solución NIC 1Documento2 páginasCaso I - Guia Solución NIC 1MAYRA CLAVIJO GUTIERREZAún no hay calificaciones

- Caso Practico 3Documento3 páginasCaso Practico 3Marthita Soledad Chura Tito0% (1)

- Decretos BertusDocumento2 páginasDecretos BertusFermonforteAún no hay calificaciones

- Los Tiempos Del VerboDocumento1 páginaLos Tiempos Del VerboGeraldine Sanchez VarillasAún no hay calificaciones

- Nic 8 Equipo 2Documento12 páginasNic 8 Equipo 2Carlita BernillaAún no hay calificaciones

- Caso Practico NIC 38Documento9 páginasCaso Practico NIC 38Pilar Ayde Janampa CapisoAún no hay calificaciones

- Adiciones y Deduccion de La Base ImponibleDocumento12 páginasAdiciones y Deduccion de La Base ImponibleElvira Romero NinahuamanAún no hay calificaciones

- Ejercicios NIC 10Documento8 páginasEjercicios NIC 10ludin palaciosAún no hay calificaciones

- Plantilla Modelo de Reclamacion de Responsabilidad PatrimonialDocumento3 páginasPlantilla Modelo de Reclamacion de Responsabilidad PatrimonialcachichiAún no hay calificaciones

- Nic 37Documento42 páginasNic 37senaida100% (1)

- ProvisionesDocumento4 páginasProvisionesCarlos CartagenaAún no hay calificaciones

- Dr. Lucas Pereyra. Actuación Del Abogado Ante Las CCMMDocumento9 páginasDr. Lucas Pereyra. Actuación Del Abogado Ante Las CCMMMarcelo Adrián IglesiasAún no hay calificaciones

- Nic 19Documento10 páginasNic 19Irving A. LimaAún no hay calificaciones

- Caso Practico Tratamiento Contable y Tributario de Los Beneficios A Los TrabajadoresDocumento11 páginasCaso Practico Tratamiento Contable y Tributario de Los Beneficios A Los TrabajadoresZuleyka PomaAún no hay calificaciones

- Nic 20Documento3 páginasNic 20Marion GabrielaAún no hay calificaciones

- Tarea 1Documento5 páginasTarea 1Jackson ObregonAún no hay calificaciones

- Nic 19 Caso PracticoDocumento10 páginasNic 19 Caso Practicojoel roman cueva100% (2)

- Nic 23 I ParteDocumento3 páginasNic 23 I ParteAlexandra Garcia100% (2)

- Norma Internacional de Contabilidad N°19, NIIF 2, NIC 26Documento58 páginasNorma Internacional de Contabilidad N°19, NIIF 2, NIC 26Jose Luis Donairez CuyaAún no hay calificaciones

- Campoverde Yoenia - Infografia y Ejemplos de Nic2 - 12 - 16 y Niif 15Documento6 páginasCampoverde Yoenia - Infografia y Ejemplos de Nic2 - 12 - 16 y Niif 15Anthony MartinezAún no hay calificaciones

- Casos Prácticos Nic 10Documento3 páginasCasos Prácticos Nic 10Amparo Aranda ObregonAún no hay calificaciones

- Nic 40 PDFDocumento3 páginasNic 40 PDFVictor Bejarano Cedano0% (1)

- Nic 19 1Documento32 páginasNic 19 1Young DreamyAún no hay calificaciones

- NIC 12 Casos PracticosDocumento2 páginasNIC 12 Casos PracticosGuillermo TorresAún no hay calificaciones

- Tema 2 - Nic 16 Propiedad Planta y EquipoDocumento24 páginasTema 2 - Nic 16 Propiedad Planta y Equipoyakelin alcarraz67% (3)

- Beneficios A Los EmpleadosDocumento4 páginasBeneficios A Los EmpleadosRoccio T. ToledoAún no hay calificaciones

- NIIF 16 Enunciado de Casos PracticosDocumento2 páginasNIIF 16 Enunciado de Casos PracticosMichael Dalguerre López100% (2)

- Examen Final - Paola Guerrero - TributacionDocumento3 páginasExamen Final - Paola Guerrero - TributacionPaola GuerreroAún no hay calificaciones

- Nic 38Documento2 páginasNic 38KareninaAún no hay calificaciones

- Nic 1 - CasosDocumento4 páginasNic 1 - CasosGabrielAún no hay calificaciones

- Nic 16, 18 y 23 Casos PracticosDocumento13 páginasNic 16, 18 y 23 Casos PracticosjhoaquinAún no hay calificaciones

- Nic 19 PPTDocumento29 páginasNic 19 PPTCatalina De La CruzAún no hay calificaciones

- NIC 38-Final PDFDocumento23 páginasNIC 38-Final PDFjoseggr1Aún no hay calificaciones

- Nic 10Documento18 páginasNic 10José Stalin Dávila MegoAún no hay calificaciones

- Asientos de AjusteDocumento11 páginasAsientos de AjusteSussy Soledad Solís PedrerosAún no hay calificaciones

- Nic 20 ExposiciónDocumento26 páginasNic 20 ExposiciónLuis MyStyle0% (1)

- Niif 16 - Arrendamiento OperativoDocumento2 páginasNiif 16 - Arrendamiento OperativoJennifer DiazAún no hay calificaciones

- Caso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresDocumento9 páginasCaso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresJuan Vasquez ColmenaresAún no hay calificaciones

- Casos Practicos Nic 19Documento1 páginaCasos Practicos Nic 19Rafael Dávila Abanto50% (2)

- Tarea Academica 2Documento6 páginasTarea Academica 2mabelita cuevasAún no hay calificaciones

- Ejercicios Nic 40Documento13 páginasEjercicios Nic 40vampi_2412100% (1)

- Capitulo 6Documento132 páginasCapitulo 6Dama Tati100% (1)

- Costo de Adquisicion Nic 2Documento5 páginasCosto de Adquisicion Nic 2Jairo Rodriguez KunAún no hay calificaciones

- Grupo8-NIC 19 Beneficios A Los EmpleadosDocumento19 páginasGrupo8-NIC 19 Beneficios A Los EmpleadosKatherine Guisela Aiquipa VargasAún no hay calificaciones

- Nic 19 PDFDocumento26 páginasNic 19 PDFAndresAún no hay calificaciones

- NC - Ii - Sesion 20Documento10 páginasNC - Ii - Sesion 20Urusayhua EgresadosAún no hay calificaciones

- Costo de Mano de Obra PrecticaDocumento3 páginasCosto de Mano de Obra PrecticaEdward Mantilla ReyesAún no hay calificaciones

- Nic 19Documento3 páginasNic 192012110367Aún no hay calificaciones

- ReligionDocumento6 páginasReligionVivian Banda ColchaoAún no hay calificaciones

- Actividad 2 Contabilidad 3Documento12 páginasActividad 2 Contabilidad 3camilabruntobias18Aún no hay calificaciones

- Tarea ContabilidadDocumento6 páginasTarea ContabilidaddanielAún no hay calificaciones

- Palabras Graves y EsdrújulasDocumento2 páginasPalabras Graves y EsdrújulasGeraldine Sanchez VarillasAún no hay calificaciones

- Quechua IV - Tema 6 - 2do GradoDocumento3 páginasQuechua IV - Tema 6 - 2do GradoGeraldine Sanchez VarillasAún no hay calificaciones

- Hágamos Amigos - Tema 2Documento2 páginasHágamos Amigos - Tema 2Geraldine Sanchez Varillas100% (1)

- Matemática - El Doble y Triple (Multiplicación de 2 y 3)Documento3 páginasMatemática - El Doble y Triple (Multiplicación de 2 y 3)Geraldine Sanchez VarillasAún no hay calificaciones

- La Costa y Sus CaracterísticasDocumento2 páginasLa Costa y Sus CaracterísticasGeraldine Sanchez VarillasAún no hay calificaciones

- II Bimestre - Región de La Costa - CaracterísricasDocumento3 páginasII Bimestre - Región de La Costa - CaracterísricasGeraldine Sanchez VarillasAún no hay calificaciones

- II Bimestre Tema 6 - Termino ExcluidoDocumento3 páginasII Bimestre Tema 6 - Termino ExcluidoGeraldine Sanchez VarillasAún no hay calificaciones

- Com. 02 - 01 AbrilDocumento4 páginasCom. 02 - 01 AbrilGeraldine Sanchez VarillasAún no hay calificaciones

- Existencia de Un Componente de Financiación Significativo en El ContratoDocumento3 páginasExistencia de Un Componente de Financiación Significativo en El ContratoGeraldine Sanchez VarillasAún no hay calificaciones

- Primaria: Examen Mensual de Ciencia Y Tecnología I BimestreDocumento4 páginasPrimaria: Examen Mensual de Ciencia Y Tecnología I BimestreGeraldine Sanchez VarillasAún no hay calificaciones

- Acfrogdke4trpxpsn0yhwj7drq-Uuhnmwfgjlyl4w0e1fsl6 Vizjahnkizakzh2piucl r77q Ygs30evrysr2lthfzrdppptalt760lxqe 4u9lzzba4mwzpz9luc7xdly0-E1fznhsgsgu7j2Documento2 páginasAcfrogdke4trpxpsn0yhwj7drq-Uuhnmwfgjlyl4w0e1fsl6 Vizjahnkizakzh2piucl r77q Ygs30evrysr2lthfzrdppptalt760lxqe 4u9lzzba4mwzpz9luc7xdly0-E1fznhsgsgu7j2Geraldine Sanchez VarillasAún no hay calificaciones

- El Covid - 19 y Su Relacion Con La Tributación Del 2020 en El Perú VFDocumento52 páginasEl Covid - 19 y Su Relacion Con La Tributación Del 2020 en El Perú VFGeraldine Sanchez VarillasAún no hay calificaciones

- Dictamen LimpioDocumento3 páginasDictamen LimpioGeraldine Sanchez VarillasAún no hay calificaciones

- Digtamen NegativoDocumento2 páginasDigtamen NegativoGeraldine Sanchez VarillasAún no hay calificaciones

- Formulario Pension de JubilacionDocumento2 páginasFormulario Pension de JubilacionGeraldine Sanchez VarillasAún no hay calificaciones

- Preguntas BDocumento7 páginasPreguntas BvictorAún no hay calificaciones

- Listado de Libros y DocumentosDocumento6 páginasListado de Libros y DocumentosNemesi De L'amourAún no hay calificaciones

- Métricas de La Gestión de Los Servicios de TI Cómo EmpezarDocumento16 páginasMétricas de La Gestión de Los Servicios de TI Cómo Empezarjorge_portocarrero_7Aún no hay calificaciones

- Artículos 17 H y 17 H Bis DelDocumento23 páginasArtículos 17 H y 17 H Bis DelJavier DevezeAún no hay calificaciones

- Contactos Gays Rumanos Alcala de Henares en MadridDocumento2 páginasContactos Gays Rumanos Alcala de Henares en MadridEroticoAún no hay calificaciones

- Caso Enron ResumenDocumento3 páginasCaso Enron ResumenDanniela ChavarriaAún no hay calificaciones

- Presentaciones Orales Con Apoyo DidácticoDocumento9 páginasPresentaciones Orales Con Apoyo Didácticobeatriz75% (4)

- Deber 14Documento2 páginasDeber 14Anete SeraquinoAún no hay calificaciones

- Folleto Patologia DualDocumento3 páginasFolleto Patologia DualCristian RodriguezAún no hay calificaciones

- Clase 3 - EmpleabilidadDocumento28 páginasClase 3 - EmpleabilidadCoté VillarroelAún no hay calificaciones

- Comercializadora Soumi Sa de CV Cemex Concretos Cemex ConcretosDocumento3 páginasComercializadora Soumi Sa de CV Cemex Concretos Cemex ConcretosCemex Control de obraAún no hay calificaciones

- Comentario Texto Blaco IbáñezDocumento3 páginasComentario Texto Blaco IbáñezAmor Galdon ClementeAún no hay calificaciones

- Ingles AutoevaluacionDocumento1 páginaIngles AutoevaluacionMiller HortuaAún no hay calificaciones

- Estrategias BogoitaDocumento160 páginasEstrategias BogoitaLivia CondoriAún no hay calificaciones

- Informe Canteras y Ftes de Agua SihuasDocumento6 páginasInforme Canteras y Ftes de Agua SihuasAsherdafth WatshdAún no hay calificaciones

- La Fiesta de San JuanDocumento1 páginaLa Fiesta de San JuanMoises Ruben Gargate RosadoAún no hay calificaciones

- 15 Geografía Turistica Yungas PDFDocumento50 páginas15 Geografía Turistica Yungas PDFSinchi J FernandoAún no hay calificaciones

- Nueva Tecnicas de RetrospectivaDocumento45 páginasNueva Tecnicas de RetrospectivaOscar Acosta BAún no hay calificaciones

- Salud LiverpoolDocumento1 páginaSalud LiverpooljonasAún no hay calificaciones

- EBR U3 S4 P TextoDocumento2 páginasEBR U3 S4 P TextogilmerAún no hay calificaciones

- Ejemplo de Preregistro de EspecialidadDocumento2 páginasEjemplo de Preregistro de EspecialidadAarón MalkitzedeqAún no hay calificaciones

- TSJ YaracuyDocumento4 páginasTSJ YaracuyMarianne RomeroAún no hay calificaciones

- Eudy 2013 (Obra Dramatica)Documento73 páginasEudy 2013 (Obra Dramatica)eliana yostAún no hay calificaciones

- Actualización Expedientes Concesiones Ago-2016Documento7 páginasActualización Expedientes Concesiones Ago-2016JonathanFunesAún no hay calificaciones

- La Narrativa Venezolan Por Ednodio QuinteroDocumento14 páginasLa Narrativa Venezolan Por Ednodio QuinteroArgenis MonroyAún no hay calificaciones

- La - Escala - Menor ArmonicaDocumento1 páginaLa - Escala - Menor ArmonicaMarcoAún no hay calificaciones

- P62.sa Procedimiento Donaciones en Especie v1Documento12 páginasP62.sa Procedimiento Donaciones en Especie v1LuivoAún no hay calificaciones