También podría gustarte

- FASES DE LA AUDITORIA - Planificación, PreparaciónDocumento17 páginasFASES DE LA AUDITORIA - Planificación, Preparaciónjuan.sarmientoAún no hay calificaciones

- Primera Semana de Contabilidad de CostosDocumento43 páginasPrimera Semana de Contabilidad de CostosYesseniaDayRMAún no hay calificaciones

- Tema 12. Factor de Corrección Por Agrupamiento. - CivilGeeksDocumento6 páginasTema 12. Factor de Corrección Por Agrupamiento. - CivilGeeksDarío GarcíaAún no hay calificaciones

- PR 7 DDocumento8 páginasPR 7 DCesar Orlando Barria VeraAún no hay calificaciones

- Caso Practico de Control InternoDocumento3 páginasCaso Practico de Control InternoUnidad Segunda Especialidad Profesional de ObstetriciaAún no hay calificaciones

- Manual de Registro y Codificación de Activo FijoDocumento48 páginasManual de Registro y Codificación de Activo FijoAndersonChotonSilvaAún no hay calificaciones

- Auditoría contableDocumento25 páginasAuditoría contableYesenia Angarita PimientoAún no hay calificaciones

- Normas para La Presentacion de Informes Auditoria AdminDocumento6 páginasNormas para La Presentacion de Informes Auditoria AdminJorge Armando Ramirez RodriguezAún no hay calificaciones

- Folleto IdeaDocumento10 páginasFolleto IdeaArīas Paīva NormaAún no hay calificaciones

- Cap 04Documento8 páginasCap 04Lefere QottrerrAún no hay calificaciones

- Claves de La Planificación FiscalDocumento6 páginasClaves de La Planificación FiscalLucas KomaszczukAún no hay calificaciones

- Trabajo Auditoria ExposicionDocumento17 páginasTrabajo Auditoria ExposicionJuan Jose MediavillaAún no hay calificaciones

- Teoría de La Partida DobleDocumento11 páginasTeoría de La Partida DobleAnonymous XTRFinXXMNAún no hay calificaciones

- Contabilidad de Cobertura Usando El Forward: (Parte II)Documento2 páginasContabilidad de Cobertura Usando El Forward: (Parte II)Planes ClaroAún no hay calificaciones

- Formato de Mantenimiento Correctivo Clientes Privados231112Documento6 páginasFormato de Mantenimiento Correctivo Clientes Privados231112Daniel Pérez AguilarAún no hay calificaciones

- Clasificacion de La Circularización de SaldosDocumento15 páginasClasificacion de La Circularización de Saldosruth cortave100% (1)

- Almacenaje y Distribucion FisicaDocumento84 páginasAlmacenaje y Distribucion Fisicadrake100% (1)

- AclDocumento2 páginasAclGilmer Vásquez PérezAún no hay calificaciones

- Papeles de TrabajoDocumento14 páginasPapeles de TrabajoMarcos Dueñas SantosAún no hay calificaciones

- Auditoría 2Documento4 páginasAuditoría 2Lizbeth Santiago100% (1)

- Papeles de TrabajoDocumento3 páginasPapeles de TrabajocristinaAún no hay calificaciones

- Auditoria TributariaDocumento224 páginasAuditoria Tributariamaria quispe peñaAún no hay calificaciones

- Escandalos Financieros 2009 Al 2017Documento43 páginasEscandalos Financieros 2009 Al 2017Alicia Martha Galvan LopezAún no hay calificaciones

- Tarea 1 Riesgos Operativos y de AuditoriaDocumento5 páginasTarea 1 Riesgos Operativos y de AuditoriaOscar OlmedöAún no hay calificaciones

- 2° Unid Audit Financiera Parte I - Ejecucion y Evidencia PDFDocumento36 páginas2° Unid Audit Financiera Parte I - Ejecucion y Evidencia PDFHM OmarAún no hay calificaciones

- Cuadro Comparativo AuditoríaDocumento4 páginasCuadro Comparativo AuditoríaValentina OlmosAún no hay calificaciones

- Programación de Auditoría PDFDocumento32 páginasProgramación de Auditoría PDFJuanAún no hay calificaciones

- Cuestionario ResueltoDocumento8 páginasCuestionario ResueltoShakira De la hozAún no hay calificaciones

- Conceptos Básicos de InformáticaDocumento13 páginasConceptos Básicos de Informáticadominio7Aún no hay calificaciones

- Au 265Documento24 páginasAu 265Manu El Alvar C AbelAún no hay calificaciones

- 1.1 Ejercicio 2 MSCI LoezaDocumento8 páginas1.1 Ejercicio 2 MSCI LoezaVICTORAún no hay calificaciones

- Auditoría Empresa: Definición, Objetivos y Tipos (38Documento3 páginasAuditoría Empresa: Definición, Objetivos y Tipos (38Daniel ColemanAún no hay calificaciones

- Ssignificacion en El Planteamientoy Desarrollo de La AuditoriaDocumento22 páginasSsignificacion en El Planteamientoy Desarrollo de La AuditoriaDafne Odette Avila SantiagoAún no hay calificaciones

- FFP CN Es PDFDocumento69 páginasFFP CN Es PDFaktaruzzaman bethuAún no hay calificaciones

- Costo Volumen UtilidadDocumento16 páginasCosto Volumen UtilidadLuis Cavero100% (2)

- Presupuesto de ProducciónDocumento5 páginasPresupuesto de ProducciónGonzalo GuzmanAún no hay calificaciones

- Ejemplo de Cronograma de Auditoría InternaDocumento3 páginasEjemplo de Cronograma de Auditoría InternaScribdTranslationsAún no hay calificaciones

- Normas ISO: Estándares globales de calidadDocumento74 páginasNormas ISO: Estándares globales de calidadIRENE MARCELA TAMAY ANDRADEAún no hay calificaciones

- Papeles de Trabajo en Una Auditoria.Documento11 páginasPapeles de Trabajo en Una Auditoria.ander100% (1)

- 35TI - Auditoría de Activos Corrientes 7 PDFDocumento139 páginas35TI - Auditoría de Activos Corrientes 7 PDFflorAún no hay calificaciones

- Auditoría sistemas con NessusDocumento7 páginasAuditoría sistemas con NessusSergio LucenaAún no hay calificaciones

- Importancia Relativa o MaterialidadDocumento9 páginasImportancia Relativa o MaterialidadWendy Esmeralda Sandoval Buitrago100% (1)

- Concepto de Papel de TrabajoDocumento34 páginasConcepto de Papel de TrabajoAntonella100% (1)

- Auditoría fiscal: objetivos y característicasDocumento12 páginasAuditoría fiscal: objetivos y característicasMaritza AcosDguezAún no hay calificaciones

- Auditoria Informatica Unidad 2Documento16 páginasAuditoria Informatica Unidad 2Adonai Herrera GonzálezAún no hay calificaciones

- Curso Metro HIPOT Diciembre 2011Documento101 páginasCurso Metro HIPOT Diciembre 2011Anonymous 1dXbcbv3i100% (1)

- Sistema ContableDocumento78 páginasSistema ContableEzequiel SalinasAún no hay calificaciones

- Guía para La Auditoria Ambiental en AeropuertosDocumento22 páginasGuía para La Auditoria Ambiental en Aeropuertosgiovana blas ocedaAún no hay calificaciones

- ANEXO 3. Matriz Con Actividades y TareasDocumento10 páginasANEXO 3. Matriz Con Actividades y TareasDaniel RamosAún no hay calificaciones

- Tema 1 Fundamentos de La AuditoriaDocumento9 páginasTema 1 Fundamentos de La AuditoriaBryan Ever Calcina CruzAún no hay calificaciones

- Tarea Sem 7 - Acciones Comunes - Mauro MauryDocumento5 páginasTarea Sem 7 - Acciones Comunes - Mauro MauryMauroAún no hay calificaciones

- Cálculo de cuentas incobrablesDocumento13 páginasCálculo de cuentas incobrablesGuadalupeTuzAún no hay calificaciones

- Cuestionario Control de Datos InformaticosDocumento11 páginasCuestionario Control de Datos InformaticosErika Loayza Oliden50% (2)

- Ciclo InstruccionDocumento4 páginasCiclo InstruccionFacundoAún no hay calificaciones

- Taller Plan de Auditoria InternaDocumento7 páginasTaller Plan de Auditoria InternaMonica Marcela Arturo ArcosAún no hay calificaciones

- Ejercicio Costos EstimadosDocumento13 páginasEjercicio Costos EstimadosSánchez Sandoval Diego AlejandroAún no hay calificaciones

- U1 Papeles de Trabajo AuditoriaDocumento29 páginasU1 Papeles de Trabajo AuditoriaHeberth GarcíaAún no hay calificaciones

- Redes de Comunicación IndustrialDocumento35 páginasRedes de Comunicación IndustrialAngel LaurelAún no hay calificaciones

- TEMA 1 (1) ContabilidadDocumento4 páginasTEMA 1 (1) ContabilidadcristinaAún no hay calificaciones

- Unidad 01Documento64 páginasUnidad 01noemilopez3008Aún no hay calificaciones

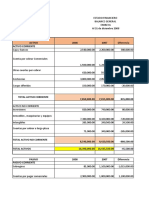

- Modulo 14 Estados FinancierosDocumento4 páginasModulo 14 Estados FinancierosJésica GrimaldiAún no hay calificaciones

- Modulo 13 Periodificacion de Gastos e IngresosDocumento7 páginasModulo 13 Periodificacion de Gastos e IngresosJésica GrimaldiAún no hay calificaciones

- Modulo 9 ExistenciasDocumento7 páginasModulo 9 ExistenciasJésica GrimaldiAún no hay calificaciones

- Modulo 12 Gastos de PersonalDocumento9 páginasModulo 12 Gastos de PersonalJésica GrimaldiAún no hay calificaciones

- Modulo 10 Operaciones Con Clientes y DeudoresDocumento14 páginasModulo 10 Operaciones Con Clientes y DeudoresJésica GrimaldiAún no hay calificaciones

- Modulo 8 Fianzas y DepositosDocumento4 páginasModulo 8 Fianzas y DepositosJésica GrimaldiAún no hay calificaciones

- Modulo 7 Instrumentos Financieros Activos FinancierosDocumento13 páginasModulo 7 Instrumentos Financieros Activos FinancierosJésica GrimaldiAún no hay calificaciones

- Modulo 5 Inmovilizado InmaterialDocumento6 páginasModulo 5 Inmovilizado InmaterialJésica GrimaldiAún no hay calificaciones

- Modulo 4 Inmovilizado MaterialDocumento16 páginasModulo 4 Inmovilizado MaterialJésica GrimaldiAún no hay calificaciones

- Modulo 6 Contrato de LeasingDocumento7 páginasModulo 6 Contrato de LeasingJésica GrimaldiAún no hay calificaciones

- Modulo 2 Cuentas de TesoreriaDocumento4 páginasModulo 2 Cuentas de TesoreriaJésica GrimaldiAún no hay calificaciones

- Modulo 3 Operaciones Con ProveedoresDocumento10 páginasModulo 3 Operaciones Con ProveedoresJésica GrimaldiAún no hay calificaciones

- Diploma Mantenimiento Proac0vo Codelco RTDocumento5 páginasDiploma Mantenimiento Proac0vo Codelco RTojeda gAún no hay calificaciones

- Practica 6 MacroDocumento3 páginasPractica 6 MacroLuz Karina Segura IsuizaAún no hay calificaciones

- GUIA NUEVA T-NOMINA BANORTE 22 Marzo 22Documento13 páginasGUIA NUEVA T-NOMINA BANORTE 22 Marzo 22Ivan GandaraAún no hay calificaciones

- Escrito de Intercambio de Informacion y PruebaDocumento2 páginasEscrito de Intercambio de Informacion y PruebaAntonyAún no hay calificaciones

- ACTIVIDAD No 3 ESQUEMA LOGICO VARIABLES INTERNAS Y EXTERNAS PRODUCCION PDFDocumento22 páginasACTIVIDAD No 3 ESQUEMA LOGICO VARIABLES INTERNAS Y EXTERNAS PRODUCCION PDFandres ayalaAún no hay calificaciones

- AM MDT AsesoresDocumento13 páginasAM MDT AsesoresLorenaAún no hay calificaciones

- Alimentos TransgenicosDocumento10 páginasAlimentos TransgenicosYuneBuendiaAún no hay calificaciones

- Métodos de Evaluación Con Base en El Desempeño FuturoDocumento5 páginasMétodos de Evaluación Con Base en El Desempeño Futurokathia194100% (3)

- Queridos CompadresDocumento2 páginasQueridos CompadresKelwin Herrera AshcallaAún no hay calificaciones

- Evaluacion Final - Escenario 8 - FUNDAMENTOS DE MERCADEO - 2Documento8 páginasEvaluacion Final - Escenario 8 - FUNDAMENTOS DE MERCADEO - 2taviesAún no hay calificaciones

- Capítulo 9Documento5 páginasCapítulo 9Angie LunaAún no hay calificaciones

- Aplicación de La Ley en El Tiempo y en El EspacioDocumento3 páginasAplicación de La Ley en El Tiempo y en El EspacioSandro S Naranjo100% (1)

- Código Sustantivo Del Trabajo en ColombiaDocumento184 páginasCódigo Sustantivo Del Trabajo en ColombiaRafael Padilla DíazAún no hay calificaciones

- Lectura Comprensiva La Tierra JaujaDocumento4 páginasLectura Comprensiva La Tierra JaujaOrlandoCampoverdeAún no hay calificaciones

- La Contaminacion Por Metales Pesados en Torreon, Coahuila, Mexico.Documento50 páginasLa Contaminacion Por Metales Pesados en Torreon, Coahuila, Mexico.Frente Amplio Opositor a Minera San XavierAún no hay calificaciones

- Embarazos y Partos en El Siglo XVIDocumento38 páginasEmbarazos y Partos en El Siglo XVIdeina73Aún no hay calificaciones

- Primeros Auxilios: Evaluación de la EscenaDocumento16 páginasPrimeros Auxilios: Evaluación de la EscenaJavier L. SuárezAún no hay calificaciones

- Caso Aa3Documento7 páginasCaso Aa3Pacho PerezAún no hay calificaciones

- Crear tu propia empresa: aspectos clave del trabajo por cuenta propia y el espíritu emprendedorDocumento13 páginasCrear tu propia empresa: aspectos clave del trabajo por cuenta propia y el espíritu emprendedorAna Jorge GarridoAún no hay calificaciones

- Definición Políticas Talento humano-LAQSDocumento27 páginasDefinición Políticas Talento humano-LAQSLIBARDO ANDRES QUITIAN SINUCOAún no hay calificaciones

- Unidad 1 - UdaDocumento9 páginasUnidad 1 - UdaYasmila BarrientosAún no hay calificaciones

- Fundamentos bíblicos de la alabanza y adoraciónDocumento6 páginasFundamentos bíblicos de la alabanza y adoracióndaniela salgado100% (1)

- Perú - Un País Megadiverso Que Invierte en Áreas Naturales Protegidas PDFDocumento3 páginasPerú - Un País Megadiverso Que Invierte en Áreas Naturales Protegidas PDFMagali NolascoAún no hay calificaciones

- Ecosistemas de InnovaciónDocumento9 páginasEcosistemas de InnovaciónAngie UrbanoAún no hay calificaciones

- Plan Anual HISTORIA IDocumento6 páginasPlan Anual HISTORIA IJes Mend75% (16)

- Pessoa La TabaqueríaDocumento9 páginasPessoa La TabaqueríajrmoreliaAún no hay calificaciones

- Sodimac nueva logística Cross Docking JDADocumento3 páginasSodimac nueva logística Cross Docking JDALopez Casas EliAún no hay calificaciones

- 1.CASO IKEA Espinoza Rios MitchellDocumento5 páginas1.CASO IKEA Espinoza Rios MitchellMitchell EspinozaAún no hay calificaciones

- Tarea Elavoracion de TextosDocumento6 páginasTarea Elavoracion de TextosBaяny Mendez RamirezAún no hay calificaciones

- PLAN DE TRABAJO - Coaquira Yucra Yassenit Deysi-2Documento14 páginasPLAN DE TRABAJO - Coaquira Yucra Yassenit Deysi-2YassenitDeysi CoaquiraYucraAún no hay calificaciones

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (251)

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (864)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- El alma del dinero. Recuperando la riqueza de nuestros recursos interioresDe EverandEl alma del dinero. Recuperando la riqueza de nuestros recursos interioresCalificación: 4.5 de 5 estrellas4.5/5 (9)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Inventarios: Manejo y control - 2da ediciónDe EverandInventarios: Manejo y control - 2da ediciónAún no hay calificaciones

- Psicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosDe EverandPsicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosCalificación: 5 de 5 estrellas5/5 (12)

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (170)

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Day Trading Para Principiantes: Explicación Del Análisis TécnicoDe EverandDay Trading Para Principiantes: Explicación Del Análisis TécnicoCalificación: 4 de 5 estrellas4/5 (69)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Wyckoff 2.0: Estructuras, Volume Profile y Order FlowDe EverandWyckoff 2.0: Estructuras, Volume Profile y Order FlowCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)