También podría gustarte

- Ejercicios ResueltosDocumento6 páginasEjercicios ResueltosJose Alberto Perez GutierrezAún no hay calificaciones

- EA7. Aplicación de Los Conceptos de Localización y Distribución de PlantaDocumento32 páginasEA7. Aplicación de Los Conceptos de Localización y Distribución de PlantaLuis Armando Godinez Razo100% (1)

- Retencion Entre RegimenesDocumento4 páginasRetencion Entre RegimenesAlison GuarinAún no hay calificaciones

- Operaciones Entre Regimenes 2022Documento6 páginasOperaciones Entre Regimenes 2022maira estela garcia bolañoAún no hay calificaciones

- Taller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITDe EverandTaller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Artística Métodos y TécnicasDocumento4 páginasArtística Métodos y TécnicasGILBERTO 202050% (2)

- Retencion Entre RegimenesDocumento1 páginaRetencion Entre RegimenesAsh Ley25% (4)

- Ejemplo IVAy Retenciones 2017Documento15 páginasEjemplo IVAy Retenciones 2017MIKAELAún no hay calificaciones

- Ejemplo IVA y Retenciones 2015Documento21 páginasEjemplo IVA y Retenciones 2015Yeny Paola R ZAún no hay calificaciones

- Taller 2Documento59 páginasTaller 2pmahecha03Aún no hay calificaciones

- Cartilla Retención en La FuenteDocumento14 páginasCartilla Retención en La Fuentemsyunfo0% (1)

- Tabla Retención y Entre RegímenesDocumento43 páginasTabla Retención y Entre RegímenesKeidy FigueroaAún no hay calificaciones

- Conferencia Cuatro Taller 2 - Noviembre-1Documento24 páginasConferencia Cuatro Taller 2 - Noviembre-1avillaAún no hay calificaciones

- Sinopsis de La Retencion en La Fuente en IvaDocumento1 páginaSinopsis de La Retencion en La Fuente en Ivaqj55h9ntbqAún no hay calificaciones

- Generalidades Impuestos e IvaDocumento24 páginasGeneralidades Impuestos e IvaGabriela CruzAún no hay calificaciones

- Tema #3 CONTABILIDAD HOTELERA 1-2022Documento84 páginasTema #3 CONTABILIDAD HOTELERA 1-2022EMZEBSA S.R.L.Aún no hay calificaciones

- Guia Clasificacion de TributosDocumento4 páginasGuia Clasificacion de Tributosdarith atenciaAún no hay calificaciones

- Retencion Entre RegimenesDocumento1 páginaRetencion Entre RegimenesRetos y consecuencias de la mineria ilegalAún no hay calificaciones

- Rete ICADocumento198 páginasRete ICAFernando DelgadoAún no hay calificaciones

- Retencion Entre RegimenesDocumento4 páginasRetencion Entre Regimeneslesly padillaAún no hay calificaciones

- Folleto ImpuestosDocumento2 páginasFolleto ImpuestosKatia JasinAún no hay calificaciones

- VA20 Simulador Retencion Entre RegimenesDocumento64 páginasVA20 Simulador Retencion Entre RegimenesYESENIACRAún no hay calificaciones

- GFPI-F-135 - Guia - Retención FuenteDocumento9 páginasGFPI-F-135 - Guia - Retención FuenteLaura TorresAún no hay calificaciones

- Sii - Servicio de Impuestos Internos7Documento2 páginasSii - Servicio de Impuestos Internos7JhonatanAún no hay calificaciones

- Guia - Retención Fuente 9-ATQDocumento11 páginasGuia - Retención Fuente 9-ATQLaura TorresAún no hay calificaciones

- Ámbito de Aplicación Del Impuesto A La RentaDocumento78 páginasÁmbito de Aplicación Del Impuesto A La RentaAngeles Garcia You100% (2)

- Que Es Retención en La FuenteDocumento6 páginasQue Es Retención en La FuenteValeria Gil SaaAún no hay calificaciones

- Friso 3.3.5Documento2 páginasFriso 3.3.5bibiana andrea niñoAún no hay calificaciones

- RETENCIONDocumento10 páginasRETENCIONsmuker mosquera pinoAún no hay calificaciones

- VA20 Simulador Retencion Entre RegimenesDocumento67 páginasVA20 Simulador Retencion Entre RegimenesLeidy QuebraollaAún no hay calificaciones

- VA20 Simulador Retencion Entre RegimenesDocumento6 páginasVA20 Simulador Retencion Entre Regimenesjuan sepulvedaAún no hay calificaciones

- Simulador Retenciones Entre RegímenesDocumento9 páginasSimulador Retenciones Entre RegímenesJhon Brandon ORTIZ DIAZ50% (2)

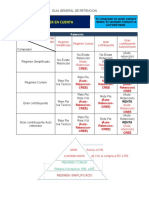

- Piramide de RetencionesDocumento1 páginaPiramide de RetencionesLeidy katerine Bueno penagos0% (1)

- Tabla Retencion Entre RegimenesDocumento4 páginasTabla Retencion Entre Regimenespaulapinilla056Aún no hay calificaciones

- Clase 1Documento83 páginasClase 1Débora Medina FigueroaAún no hay calificaciones

- VA20 Simulador Retencion Entre RegimenesDocumento64 páginasVA20 Simulador Retencion Entre RegimenesLuz0% (1)

- Ejercicios de Retenciones CulminadoDocumento12 páginasEjercicios de Retenciones Culminadomilfer1976Aún no hay calificaciones

- Entre Regimens RFDocumento27 páginasEntre Regimens RFJuan Ruiz-UrquijoAún no hay calificaciones

- Impuesto Al Valor Agregado IvaDocumento14 páginasImpuesto Al Valor Agregado IvaFranci Yolima Hernandez BejaranoAún no hay calificaciones

- Yeinny Carolina Herrera Sandoval FICHA:2513163 2022Documento7 páginasYeinny Carolina Herrera Sandoval FICHA:2513163 2022YEINNY CAROLINA HERRERA SANDOVALAún no hay calificaciones

- Tributaria IiDocumento6 páginasTributaria Iijulieta maeastreAún no hay calificaciones

- Caso Práctico U3 Régimen FiscalDocumento6 páginasCaso Práctico U3 Régimen Fiscalalejandra aguasaco muñozAún no hay calificaciones

- Ciclo de Emprendimiento - Inicio de ActividadesDocumento83 páginasCiclo de Emprendimiento - Inicio de ActividadesBarbara Stefanie AlbornozAún no hay calificaciones

- Retencion de Fuentes Guia 7Documento6 páginasRetencion de Fuentes Guia 7Jhoann GodoyAún no hay calificaciones

- Retencion Entre RegimenesDocumento1 páginaRetencion Entre RegimenesMilena BelloAún no hay calificaciones

- Retencion IGV May 2023Documento26 páginasRetencion IGV May 2023JoseAún no hay calificaciones

- Tabla de Retencion Entre Contribuyentes - CompressDocumento1 páginaTabla de Retencion Entre Contribuyentes - CompressDeisy katherine Paez AlfonsoAún no hay calificaciones

- Exposicion AutorretenedoresDocumento8 páginasExposicion AutorretenedoresJoseHeiderAún no hay calificaciones

- MatrizDocumento2 páginasMatrizMaria Paula Garcia LeonAún no hay calificaciones

- Inventarios, Activos...Documento5 páginasInventarios, Activos...daniela bravoAún no hay calificaciones

- Imp - Renta Ambito de Aplicac. Teorias.Documento78 páginasImp - Renta Ambito de Aplicac. Teorias.jhoulleysiAún no hay calificaciones

- Actividad 7 Aprendiendo Impuestos - RetefteDocumento16 páginasActividad 7 Aprendiendo Impuestos - RetefteGustavo Ericsson Guevara Rivera0% (1)

- Rejilla Retención de IvaDocumento1 páginaRejilla Retención de Ivayeicolahv24Aún no hay calificaciones

- Guia Alternancia 20 Marzo 2021Documento11 páginasGuia Alternancia 20 Marzo 2021Daniela Rodriguez AcostaAún no hay calificaciones

- Agente RetenedoresDocumento3 páginasAgente RetenedoresjanAún no hay calificaciones

- Cartilla Retencion en La FuenteDocumento9 páginasCartilla Retencion en La FuenteTatiana DelgadilloAún no hay calificaciones

- RetencionesDocumento8 páginasRetencionesMaryoly SalinasAún no hay calificaciones

- Tributación 2021Documento6 páginasTributación 2021isabelAún no hay calificaciones

- Comprobante de RetencionDocumento8 páginasComprobante de Retencionjenny nina mamaniAún no hay calificaciones

- 3.3. Retención en La Fuente de IVADocumento10 páginas3.3. Retención en La Fuente de IVAJorge MarquezAún no hay calificaciones

- Eleccion de Regimen Tributario 10072020Documento6 páginasEleccion de Regimen Tributario 10072020Enrique CeledónAún no hay calificaciones

- Retencion de Iva, Fuente e IcaDocumento5 páginasRetencion de Iva, Fuente e IcaYescenia TovarAún no hay calificaciones

- Ariel JeansDocumento87 páginasAriel JeansNaydi Odemary Guzman Ramirez100% (1)

- Acordes Aumentados y DisminuidosDocumento2 páginasAcordes Aumentados y DisminuidosblueveinsAún no hay calificaciones

- Foro Calentamiento GlobalDocumento12 páginasForo Calentamiento GlobalAnonymous M365BOYTzAún no hay calificaciones

- Dtvisios Iügenimia: Innvmstdad Iugeilieria'5Documento235 páginasDtvisios Iügenimia: Innvmstdad Iugeilieria'5Andrik GomezAún no hay calificaciones

- CachapasDocumento10 páginasCachapaschefxavier543451Aún no hay calificaciones

- Guia de Ejercicios Figuras Literarias 8° 20190Documento2 páginasGuia de Ejercicios Figuras Literarias 8° 20190sandokancitoAún no hay calificaciones

- Apunte PIJ 2aDocumento3 páginasApunte PIJ 2abeatriz manqueAún no hay calificaciones

- 0031.F02 Bloques Sílico Cacáreo - Rev2Documento1 página0031.F02 Bloques Sílico Cacáreo - Rev2jespinozaAún no hay calificaciones

- Tarea 6 de Contabilidad IV. GCMDocumento5 páginasTarea 6 de Contabilidad IV. GCMGricely Cruz MoralesAún no hay calificaciones

- El Contrato de Join Venture e IncotermDocumento15 páginasEl Contrato de Join Venture e IncotermRaul AlccaAún no hay calificaciones

- Sistema de Información Utilizando Web ScrapingDocumento7 páginasSistema de Información Utilizando Web ScrapingSamuel VizcarraAún no hay calificaciones

- Presentación Fragmento de LOS QUE TIENEN Y LOS QUE NO TIENEN UNA BREVE Y SINGULAR HISTORIA DE LA DESIGUALDAD GLOBAL Branko MilanovicDocumento33 páginasPresentación Fragmento de LOS QUE TIENEN Y LOS QUE NO TIENEN UNA BREVE Y SINGULAR HISTORIA DE LA DESIGUALDAD GLOBAL Branko MilanovicGerardo CornejoAún no hay calificaciones

- ExpoDocumento17 páginasExpoRubí OlivéAún no hay calificaciones

- F02 Empuje de SuelosDocumento12 páginasF02 Empuje de SuelosAndy SjlAún no hay calificaciones

- OP-TB-004 Recomendaciones Generales para Los Servicios de Saneamiento Ambiental (Rev. 01)Documento1 páginaOP-TB-004 Recomendaciones Generales para Los Servicios de Saneamiento Ambiental (Rev. 01)Emma OlazabalAún no hay calificaciones

- Formato de Costo Por ProcesosDocumento5 páginasFormato de Costo Por ProcesosFroylan Agreda LozanoAún no hay calificaciones

- 56 Iva y Retencion en La Fuente - OdtDocumento11 páginas56 Iva y Retencion en La Fuente - OdtAxxel SarmientoAún no hay calificaciones

- s11 3 Sec Infografia Dia 1 PDFDocumento2 páginass11 3 Sec Infografia Dia 1 PDFcesarsucariAún no hay calificaciones

- TALLER 02 - 2022-1 RepasoDocumento2 páginasTALLER 02 - 2022-1 RepasoJuan Andrés Useche PuinAún no hay calificaciones

- Schnur Leslie - La Paseadora de PerrosDocumento151 páginasSchnur Leslie - La Paseadora de PerrosNatalia Araceli Arriagada NavarroAún no hay calificaciones

- Trabajo Aplicativo de Transito IIIDocumento24 páginasTrabajo Aplicativo de Transito IIIRomer Vasquez Alfaro67% (3)

- Guia de Ejercicios QMC FinalDocumento22 páginasGuia de Ejercicios QMC FinalAlejandra SiñaniAún no hay calificaciones

- Canvan Bolsas BiodegradablesDocumento2 páginasCanvan Bolsas BiodegradablesAngie Peña Ospino0% (1)

- Lavadores HumedosDocumento4 páginasLavadores HumedosIsmael Pg0% (1)

- Desarrollo SostenibleDocumento4 páginasDesarrollo SostenibleAna Valencia CardonaAún no hay calificaciones

- Ratios de RentabilidadDocumento16 páginasRatios de RentabilidadMichael SEAún no hay calificaciones

- Problemas Sección 6 NeamenDocumento12 páginasProblemas Sección 6 NeamenGerardo Alonso AguilarAún no hay calificaciones

- Plantas Parasitas 2Documento2 páginasPlantas Parasitas 2Omar RiscoAún no hay calificaciones