También podría gustarte

- Exposición Práctica y Comentarios a la LISR tomo IDe EverandExposición Práctica y Comentarios a la LISR tomo ICalificación: 5 de 5 estrellas5/5 (1)

- La Importancia de Comprender El Comportamiento Del ConsumidorDocumento3 páginasLa Importancia de Comprender El Comportamiento Del ConsumidorFranz Lima Nina100% (1)

- Estados FinancierosDocumento22 páginasEstados FinancierosLotgerber Ancieta QAún no hay calificaciones

- Actividad #1-Modulo 3 FinalDocumento15 páginasActividad #1-Modulo 3 Finalcarlostri212100% (1)

- Caso Práctico Oscar Mayers - Claudia Elizabeth Fuentes BarreraDocumento3 páginasCaso Práctico Oscar Mayers - Claudia Elizabeth Fuentes BarreraClaudia FuentesAún no hay calificaciones

- Enajenación de acciones. Su régimen fiscalDe EverandEnajenación de acciones. Su régimen fiscalAún no hay calificaciones

- Comparativo de ContribucionesDocumento7 páginasComparativo de ContribucionesmargarogamAún no hay calificaciones

- Plantilla Evaluacion DesarrolloDocumento10 páginasPlantilla Evaluacion DesarrolloMary Gracia tapiaAún no hay calificaciones

- Clase 1 Cont Financiera IDocumento16 páginasClase 1 Cont Financiera IIngry Katherine OVIEDO LAGUNAAún no hay calificaciones

- Apuntes Contabilidad Uf0314Documento61 páginasApuntes Contabilidad Uf0314Silvia CnAún no hay calificaciones

- Diapositivas Cis Bloque 1Documento23 páginasDiapositivas Cis Bloque 1gonzalez.garcia.laura13Aún no hay calificaciones

- Enfoque Eco Del Sist Trib Diptri 1rva Vrs 2da ParteDocumento32 páginasEnfoque Eco Del Sist Trib Diptri 1rva Vrs 2da ParteYhes MairaAún no hay calificaciones

- Reg General 2Documento31 páginasReg General 2Elio Herbas ClarosAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento12 páginasBalance General y Estado de Resultadosleotom1428Aún no hay calificaciones

- Tarea Foro 3 Guillermo ContrerasDocumento8 páginasTarea Foro 3 Guillermo ContrerasGuillermo ContrerasAún no hay calificaciones

- 1 Libro PrimeroDocumento141 páginas1 Libro PrimeroAlquilerpiso santiagoAún no hay calificaciones

- TRIBUTOSDocumento58 páginasTRIBUTOSKatalina AgudeloAún no hay calificaciones

- Act 2 Cuadro OkDocumento3 páginasAct 2 Cuadro OkOlivia EmigdioAún no hay calificaciones

- Ciclo Contable Politica Contable Hecho Economico Gastos Y CostosDocumento28 páginasCiclo Contable Politica Contable Hecho Economico Gastos Y CostosGCMW0% (1)

- Contabilidad en El Contexto EmpresarialDocumento16 páginasContabilidad en El Contexto EmpresarialElizabeth Katherine Espinoza GuartánAún no hay calificaciones

- Formato Actualización de Información Persona JurídicaDocumento2 páginasFormato Actualización de Información Persona JurídicaNatalia Parra MadridAún no hay calificaciones

- SESION2Documento27 páginasSESION2ANAIS AIMEE ARCE PLACIDOAún no hay calificaciones

- Alum Análisis Financiero 0Documento18 páginasAlum Análisis Financiero 0Diego Díaz perezAún no hay calificaciones

- S4. Derecho Empresarial.Documento31 páginasS4. Derecho Empresarial.nayelisotoyabarAún no hay calificaciones

- Formato de VinculacionDocumento7 páginasFormato de VinculacionDiego AyaAún no hay calificaciones

- Analisis e Interpretacion de Estados FinacierosDocumento78 páginasAnalisis e Interpretacion de Estados FinacierosCastillo GabrielAún no hay calificaciones

- UntitledDocumento94 páginasUntitledGaboi7 CastiAún no hay calificaciones

- Plantilla Evaluacion DesarrolloDocumento15 páginasPlantilla Evaluacion DesarrolloLuis DiazAún no hay calificaciones

- 4.1.1.1 Trib-UPDS-UIIDocumento56 páginas4.1.1.1 Trib-UPDS-UIIWilber Aguilera CabralAún no hay calificaciones

- U2 Ejercicios A5Documento4 páginasU2 Ejercicios A5ちゃがぁ じょせAún no hay calificaciones

- Formato Conocimiento Del Cliente Persona JurídicaDocumento3 páginasFormato Conocimiento Del Cliente Persona JurídicaNatalia Parra MadridAún no hay calificaciones

- Clase Del 17 Mayo Indicadores de Gestion en La Auditoria AdministrativaDocumento40 páginasClase Del 17 Mayo Indicadores de Gestion en La Auditoria AdministrativaARTIDORO ARDILAAún no hay calificaciones

- Balance General IiDocumento8 páginasBalance General IiOva LingoAún no hay calificaciones

- ELCICLOCONTABLEDocumento22 páginasELCICLOCONTABLEVictor Hugo Velarde ArevaloAún no hay calificaciones

- Ingresos y Gastos Sector PúblicoDocumento6 páginasIngresos y Gastos Sector PúblicoJORGEAún no hay calificaciones

- 02 Tema 00 Seminario de Ajustes 2017 PDFDocumento32 páginas02 Tema 00 Seminario de Ajustes 2017 PDFIzamarAún no hay calificaciones

- Sistema Financiero en ColombiaDocumento10 páginasSistema Financiero en ColombiajoselitoAún no hay calificaciones

- BasicaDocumento31 páginasBasicaYhulier Edwin Condori CalleAún no hay calificaciones

- Unidad de MedidaDocumento18 páginasUnidad de MedidaIván MartinezAún no hay calificaciones

- SESION II - Contabilidad FinancieraDocumento34 páginasSESION II - Contabilidad FinancieraMagdalena RodríguezAún no hay calificaciones

- TRABAJO CONTABILIDAD MatiasDocumento4 páginasTRABAJO CONTABILIDAD MatiasMachi KaneAún no hay calificaciones

- Mapas ContaDocumento7 páginasMapas ContaCaarMonAaAún no hay calificaciones

- Explicacion Taller 2Documento14 páginasExplicacion Taller 2Henry Felipe Mesa AlvaradoAún no hay calificaciones

- Infografia Partida Doble - Julio Cesaer Hernandez TovarDocumento1 páginaInfografia Partida Doble - Julio Cesaer Hernandez TovarJulioAún no hay calificaciones

- Sociedad Anónima Simplificada (SAS) : Formulario de Solicitud de Servicios Registro MercantilDocumento4 páginasSociedad Anónima Simplificada (SAS) : Formulario de Solicitud de Servicios Registro Mercantiljnatera187gmailcomAún no hay calificaciones

- Introduccion A Los Conceptos de ContabilidadDocumento23 páginasIntroduccion A Los Conceptos de ContabilidadAny Sofia Pirateque OrtizAún no hay calificaciones

- Sesion 1-Marco Conceptual y Aspectos TributariosDocumento26 páginasSesion 1-Marco Conceptual y Aspectos TributariosPao ReyesAún no hay calificaciones

- Formulario Vinculacion Clientes TVSDocumento11 páginasFormulario Vinculacion Clientes TVSWendy GaviriaAún no hay calificaciones

- Balance General 1ro Emprendimiento y GestionDocumento7 páginasBalance General 1ro Emprendimiento y GestionLuz Clara Valdez PrietoAún no hay calificaciones

- 2021 Presupuesto MaestroDocumento11 páginas2021 Presupuesto MaestroFernanda GonzálezAún no hay calificaciones

- Apuntes ContabilidadDocumento18 páginasApuntes ContabilidadJairo Alejandro MERCHAN PARRAAún no hay calificaciones

- Diapositiva Principios Adm-2021Documento14 páginasDiapositiva Principios Adm-2021Nelly Garriazo CentenoAún no hay calificaciones

- Actividad 1 Mapa Conceptual Catalina LópezDocumento3 páginasActividad 1 Mapa Conceptual Catalina LópezCatalina Lopez100% (1)

- Base Sic Jardines Flovi Ltda t1-t24Documento1485 páginasBase Sic Jardines Flovi Ltda t1-t24LAURA CAMILA ALFONSO LOPEZAún no hay calificaciones

- Pyme Una Palabra de Moda 3 Mayo 2015Documento28 páginasPyme Una Palabra de Moda 3 Mayo 2015Skr GAún no hay calificaciones

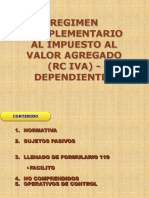

- RC Iva DependientesDocumento27 páginasRC Iva DependientesMartin Ruiz De La QuintanaAún no hay calificaciones

- Presupuesto MunicipalDocumento40 páginasPresupuesto MunicipalGiovanni Ceballos DelgadoAún no hay calificaciones

- SIC Tema 2 - Los Estados FinancierosDocumento21 páginasSIC Tema 2 - Los Estados FinancierosAnna Livia Zudaire VieiraAún no hay calificaciones

- Triptico Que Es La Contabilidad Finaciera Mismo de Publisher Pero en WordDocumento3 páginasTriptico Que Es La Contabilidad Finaciera Mismo de Publisher Pero en Wordmonika kanalesAún no hay calificaciones

- Formulario de Vinculacion Districur SasDocumento2 páginasFormulario de Vinculacion Districur Sasdistri curAún no hay calificaciones

- Sociedad de Responsabilidad LimitadaDocumento4 páginasSociedad de Responsabilidad LimitadaDorivel Mateo ValdezAún no hay calificaciones

- Andres Aponte Mapa ConceptualDocumento4 páginasAndres Aponte Mapa Conceptualmarielba lozadaAún no hay calificaciones

- Estado de Cambios en El Patrimonio4 FDocumento1 páginaEstado de Cambios en El Patrimonio4 FDayana RamosAún no hay calificaciones

- Aplicación de Contravención TributariaDocumento6 páginasAplicación de Contravención TributariaValery AlizaresAún no hay calificaciones

- Aclaración Clase 1Documento2 páginasAclaración Clase 1Valery AlizaresAún no hay calificaciones

- PresentaciónDocumento5 páginasPresentaciónValery Alizares0% (1)

- Organizacion de La Empresa I 2023Documento4 páginasOrganizacion de La Empresa I 2023Valery AlizaresAún no hay calificaciones

- TEMA N°1 F.PúblicasDocumento5 páginasTEMA N°1 F.PúblicasValery AlizaresAún no hay calificaciones

- Solucionaerio Otro EXAMEN AjustesDocumento3 páginasSolucionaerio Otro EXAMEN AjustesValery AlizaresAún no hay calificaciones

- Solicitud DosificacionDocumento1 páginaSolicitud DosificacionValery AlizaresAún no hay calificaciones

- Resolución Municipal de Inscripción Del NegocioDocumento1 páginaResolución Municipal de Inscripción Del NegocioValery AlizaresAún no hay calificaciones

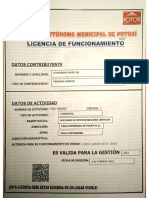

- Licencia de FuncionamientoDocumento1 páginaLicencia de FuncionamientoValery Alizares100% (1)

- CamScanner 04-01-2023 17.34Documento2 páginasCamScanner 04-01-2023 17.34Valery AlizaresAún no hay calificaciones

- Ejercicios Desarrollados Presupuesto Con Uno y Dos ProductosDocumento6 páginasEjercicios Desarrollados Presupuesto Con Uno y Dos ProductosSira Irribarren100% (1)

- PáginaDocumento28 páginasPáginaPaula MoncadaAún no hay calificaciones

- Niff y FactoringDocumento4 páginasNiff y FactoringGISELL COBA MEJIAAún no hay calificaciones

- Presentacion Competencia MonopolistaDocumento40 páginasPresentacion Competencia MonopolistaSalvador Baltodano100% (1)

- Diseño Plan Marketing Astudillo Jesica 3845 A859dDocumento186 páginasDiseño Plan Marketing Astudillo Jesica 3845 A859djoseAún no hay calificaciones

- Caso Practico DirigidoDocumento1 páginaCaso Practico DirigidoAlberto Perales SialerAún no hay calificaciones

- Capítulo IDocumento37 páginasCapítulo Imonica.leonAún no hay calificaciones

- La Competencia Monopólica y Oligopólica en El PerúDocumento6 páginasLa Competencia Monopólica y Oligopólica en El PerúKEILA LIZETH CAHUINA CALDERONAún no hay calificaciones

- Libre CompetenciaDocumento240 páginasLibre Competenciapatty_ttito100% (2)

- Rodriguez Jrodriguezfo PEC1Documento16 páginasRodriguez Jrodriguezfo PEC1jonrofoAún no hay calificaciones

- Trabajo Sesión 3Documento6 páginasTrabajo Sesión 3HainseAún no hay calificaciones

- Libro de Inventario y BalancesDocumento4 páginasLibro de Inventario y BalancesMatias SpinelliAún no hay calificaciones

- Tercera Oportunidad, S.LDocumento45 páginasTercera Oportunidad, S.LPaula SánchezAún no hay calificaciones

- Contabilidad de Producción GanaderaDocumento7 páginasContabilidad de Producción Ganaderanicolgiraldo09Aún no hay calificaciones

- Recurso 5. Desarrollo de Un Nuevo ProductoDocumento7 páginasRecurso 5. Desarrollo de Un Nuevo Productoonhelys antiguaAún no hay calificaciones

- T2 A2 Tablas de Amortización y VPNDocumento4 páginasT2 A2 Tablas de Amortización y VPNOscar V MontielAún no hay calificaciones

- Exposición DavidDocumento14 páginasExposición DavidDavid Villegas TarquiAún no hay calificaciones

- 1.2 Diseño para La Exportacion - ServiciosDocumento9 páginas1.2 Diseño para La Exportacion - ServiciosCamilo FioccaAún no hay calificaciones

- 4 2 Produccic3b3n Con Dos Insumos Variables3Documento2 páginas4 2 Produccic3b3n Con Dos Insumos Variables3Humberto PresteguiAún no hay calificaciones

- Taller Movimiento 1Documento2 páginasTaller Movimiento 1Miguel PeñateAún no hay calificaciones

- Actividad de La Semana 3Documento9 páginasActividad de La Semana 3Nicole Velazquez100% (2)

- Ruyer Miguel Zeballos Hatakeda Coautor 2010 A 30 de Abril 2021....Documento2 páginasRuyer Miguel Zeballos Hatakeda Coautor 2010 A 30 de Abril 2021....edith yangaliAún no hay calificaciones

- Taller MNVLDocumento18 páginasTaller MNVLMaría José Alejandra Araneda MuñozAún no hay calificaciones

- CASO DE COSTOS POR ORDENES - 311 - GRUPO 6 (2) (Autoguardado)Documento18 páginasCASO DE COSTOS POR ORDENES - 311 - GRUPO 6 (2) (Autoguardado)Janis MarínAún no hay calificaciones

- Antecedentes y Marco TeoricoDocumento11 páginasAntecedentes y Marco TeoricoJ Diego SaldañaAún no hay calificaciones

- Cedulas de Auditoria de ActivosDocumento33 páginasCedulas de Auditoria de ActivosYuli Alexandra Castilla RamirezAún no hay calificaciones

- Plantilla de Diagnostico Financiero 2019 CORRECCIONESDocumento50 páginasPlantilla de Diagnostico Financiero 2019 CORRECCIONESBEBERLYAún no hay calificaciones