También podría gustarte

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Conta Bili Dad Resume NDocumento17 páginasConta Bili Dad Resume NZoe MorelAún no hay calificaciones

- Defensa Estados ContablesDocumento12 páginasDefensa Estados ContablesAlexander VeraAún no hay calificaciones

- Partidas Por CobrarDocumento10 páginasPartidas Por Cobrarnidcelyspeyegrin8Aún no hay calificaciones

- CONTABILIDADDocumento16 páginasCONTABILIDADRaquel Melián TrujilloAún no hay calificaciones

- 15-Auditoría de Compras y DeudasDocumento15 páginas15-Auditoría de Compras y DeudasFacundo OlguinAún no hay calificaciones

- Resumen Completo Auditoria - Segundo ParcialDocumento47 páginasResumen Completo Auditoria - Segundo ParcialCami Catanzaro100% (1)

- Semana 1 - El Balance de La SituacionDocumento5 páginasSemana 1 - El Balance de La SituacionEnrique DíazAún no hay calificaciones

- DeudasDocumento7 páginasDeudasJaqueline Aldana RodriguezAún no hay calificaciones

- Resumen Auditoria MontaniniDocumento71 páginasResumen Auditoria MontaniniTeresaFernandezAún no hay calificaciones

- Unidad 6 CREDITOS - 2019Documento6 páginasUnidad 6 CREDITOS - 2019Nicolas ocantoAún no hay calificaciones

- Reglas de Valuación, Presentación y Revelación de Los PasivosDocumento26 páginasReglas de Valuación, Presentación y Revelación de Los PasivosHumberto Flores Martínez100% (1)

- Valoración de créditos y débitos comercialesDocumento11 páginasValoración de créditos y débitos comercialesEmma LiciuAún no hay calificaciones

- Análisis Financiero ResumenDocumento23 páginasAnálisis Financiero ResumenFlorencia GonzalezAún no hay calificaciones

- ContabilidadDocumento15 páginasContabilidadMorena DonosoAún no hay calificaciones

- Contabilidad I - Compras y ventas financiadasDocumento13 páginasContabilidad I - Compras y ventas financiadasLeo VillagraAún no hay calificaciones

- Sistemas Contables (2do Test)Documento9 páginasSistemas Contables (2do Test)Barbara DiazAún no hay calificaciones

- Clase 9.1Documento47 páginasClase 9.1analiagramajo27Aún no hay calificaciones

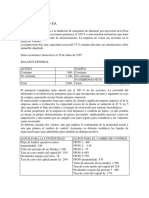

- RT 9Documento7 páginasRT 9Lisandro MartinezAún no hay calificaciones

- Material de Lectura - DisponibilidadesDocumento17 páginasMaterial de Lectura - DisponibilidadesRocioAún no hay calificaciones

- Material Explicativo Conta 1 Primer ParcialDocumento14 páginasMaterial Explicativo Conta 1 Primer ParcialnaideAún no hay calificaciones

- Instrumentos Financieros ActivosDocumento66 páginasInstrumentos Financieros ActivosAlberto TámaraAún no hay calificaciones

- Corrección monetaria: actualización de partidas no monetariasDocumento64 páginasCorrección monetaria: actualización de partidas no monetariasKaren Esteves100% (4)

- Contabilidad-Intermedia PregunteroDocumento6 páginasContabilidad-Intermedia PregunteroJavier Eduardo BarrosoAún no hay calificaciones

- PasivosDocumento5 páginasPasivoseugee zampedriAún no hay calificaciones

- Como Se Calcula El Coeficiente IPIMDocumento7 páginasComo Se Calcula El Coeficiente IPIMSol SolAún no hay calificaciones

- Sintesis Ejecutiva 2 de La Rosa Martínez Itzel 1RV3Documento27 páginasSintesis Ejecutiva 2 de La Rosa Martínez Itzel 1RV3De la Rosa Martínez ItzelAún no hay calificaciones

- Informe Contabilidad FiscalDocumento34 páginasInforme Contabilidad Fiscalivantoro14Aún no hay calificaciones

- Estados ContablesDocumento6 páginasEstados Contableseugee zampedriAún no hay calificaciones

- ContabilidadDocumento23 páginasContabilidadJavierAún no hay calificaciones

- Articulos Unidad 8Documento12 páginasArticulos Unidad 8javi and fer gonzalez fleetAún no hay calificaciones

- PIAC Unidad 18Documento18 páginasPIAC Unidad 18ARPAún no hay calificaciones

- Apuntes de Contabilidad III: Disponibilidades y CréditosDocumento34 páginasApuntes de Contabilidad III: Disponibilidades y CréditosMaria MendezAún no hay calificaciones

- La Cuenta, Catalogo de Cuentas y Guia ContabilizadoraDocumento15 páginasLa Cuenta, Catalogo de Cuentas y Guia ContabilizadoraRebeca CalderónAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento5 páginasEstado de Flujo de EfectivoCamila PescettaAún no hay calificaciones

- Instrumentos FinancierosDocumento5 páginasInstrumentos FinancierosAnderson YesidAún no hay calificaciones

- Episodio 2.0 - Créditos - DefinicionesDocumento18 páginasEpisodio 2.0 - Créditos - DefinicionesSergioAún no hay calificaciones

- Gastos Pagados Por AnticipadoDocumento10 páginasGastos Pagados Por AnticipadoPerSk EzAún no hay calificaciones

- Instrumentos FinancierosDocumento5 páginasInstrumentos FinancierostutyAún no hay calificaciones

- Unidad 7Documento14 páginasUnidad 7Daniela BordoyAún no hay calificaciones

- Tarea 4.1 Resumen de ConceptosDocumento5 páginasTarea 4.1 Resumen de ConceptosCamil ZorrillaAún no hay calificaciones

- Tema 1Documento13 páginasTema 1Miren PoloAún no hay calificaciones

- Cuentas Por CobrarDocumento6 páginasCuentas Por CobrarLuisa Fernanda SepulvedaAún no hay calificaciones

- Listado de Cuentas Contables y Su ClasificaciónDocumento2 páginasListado de Cuentas Contables y Su ClasificaciónluisAún no hay calificaciones

- Cuentas Por CobrarDocumento3 páginasCuentas Por CobrarDaniela MesaAún no hay calificaciones

- Clase Unidad 1Documento32 páginasClase Unidad 1DavidAún no hay calificaciones

- Preparacion de Presentacion Auditoria PAsivoDocumento20 páginasPreparacion de Presentacion Auditoria PAsivoDarwin SiraAún no hay calificaciones

- Calificas para Un CreditoDocumento41 páginasCalificas para Un Creditomemo velazquezAún no hay calificaciones

- Actividad 1 Semana 3Documento4 páginasActividad 1 Semana 3Paula HernándezAún no hay calificaciones

- Ajuste por inflación en VenezuelaDocumento9 páginasAjuste por inflación en VenezuelaLuis Enrique PeñaAún no hay calificaciones

- Sistema de Información ContableDocumento33 páginasSistema de Información ContableGiulianaAún no hay calificaciones

- SIC 1. ResumenDocumento9 páginasSIC 1. ResumenAndrea LeguizaAún no hay calificaciones

- Normas Contables 4Documento27 páginasNormas Contables 4Anahi MarinangeliAún no hay calificaciones

- Resumen de Sistemas Contables 2024 Cpa 14 y 15Documento5 páginasResumen de Sistemas Contables 2024 Cpa 14 y 15isabellaticona23Aún no hay calificaciones

- 5.2. Liquidación Cuentas de CréditoDocumento9 páginas5.2. Liquidación Cuentas de CréditoDaniela BuzatuAún no hay calificaciones

- Notas Sobre NIF C-3Documento49 páginasNotas Sobre NIF C-3Melissa CeronAún no hay calificaciones

- Clase 7 ActualizadaDocumento31 páginasClase 7 ActualizadaRaquel A.Aún no hay calificaciones

- Efip I 2020Documento39 páginasEfip I 2020Lara LuccaAún no hay calificaciones

- Rubros RT 41 y RT 17 para medición de activos en entes pequeñosDocumento3 páginasRubros RT 41 y RT 17 para medición de activos en entes pequeñosWalter RodriguezAún no hay calificaciones

- Productos Financieros de Activo. Primera ParteDocumento10 páginasProductos Financieros de Activo. Primera ParteAsunción CordónAún no hay calificaciones

- Inversiones TransitoriasDocumento2 páginasInversiones TransitoriasFabián FaríasAún no hay calificaciones

- RT 16 - 17Documento17 páginasRT 16 - 17Fabián FaríasAún no hay calificaciones

- Clasec 1Documento7 páginasClasec 1Fabián FaríasAún no hay calificaciones

- RT 9Documento13 páginasRT 9Fabián FaríasAún no hay calificaciones

- Bienes de CambioDocumento9 páginasBienes de CambioFabián FaríasAún no hay calificaciones

- Participaciones Permanentes en Otros Entes VPPDocumento30 páginasParticipaciones Permanentes en Otros Entes VPPFabián FaríasAún no hay calificaciones

- Estructura financiera óptima para maximizar el valor de la empresaDocumento13 páginasEstructura financiera óptima para maximizar el valor de la empresaFabián FaríasAún no hay calificaciones

- RT 8Documento18 páginasRT 8Fabián FaríasAún no hay calificaciones

- Desarrollo Teórico Módulo 8 2da ParteDocumento50 páginasDesarrollo Teórico Módulo 8 2da ParteFabián FaríasAún no hay calificaciones

- Caso Práctico 2 PlanteoDocumento4 páginasCaso Práctico 2 PlanteoFabián FaríasAún no hay calificaciones

- Foto m9Documento9 páginasFoto m9Fabián FaríasAún no hay calificaciones

- M8 - Analisis Bayesiano, Metodo Montecarlo y Arboles de Decision Marker FedericoDocumento1 páginaM8 - Analisis Bayesiano, Metodo Montecarlo y Arboles de Decision Marker FedericoFabián FaríasAún no hay calificaciones

- Caso Práctico 3Documento2 páginasCaso Práctico 3Fabián FaríasAún no hay calificaciones

- La Gestión FinancieraDocumento5 páginasLa Gestión FinancieraFabián FaríasAún no hay calificaciones

- TP 2 Admin FinancieraDocumento1 páginaTP 2 Admin FinancieraFabián FaríasAún no hay calificaciones

- Examen RecuperatorioDocumento1 páginaExamen RecuperatorioFabián FaríasAún no hay calificaciones

- Foto m9Documento9 páginasFoto m9Fabián FaríasAún no hay calificaciones

- Foro V - F Modulo 7Documento29 páginasForo V - F Modulo 7Fabián FaríasAún no hay calificaciones

- Estructura financiera óptima para maximizar el valor de la empresaDocumento13 páginasEstructura financiera óptima para maximizar el valor de la empresaFabián FaríasAún no hay calificaciones

- M7 1Documento1 páginaM7 1Fabián FaríasAún no hay calificaciones

- M6 ForoDocumento1 páginaM6 ForoFabián FaríasAún no hay calificaciones

- Modificar estructura financiación ante recesiónDocumento24 páginasModificar estructura financiación ante recesiónFabián FaríasAún no hay calificaciones

- Objetivos Del PecsDocumento10 páginasObjetivos Del PecsPaty Antuña YarzaAún no hay calificaciones

- Oie Tema6 Juegos Dos Etapas EntradaDocumento23 páginasOie Tema6 Juegos Dos Etapas EntradaDaniel Sandá FernándezAún no hay calificaciones

- Medios gráficos: formatos y estructuraDocumento56 páginasMedios gráficos: formatos y estructuraJuana ZuAún no hay calificaciones

- Tabla de La AlcoholomaníaDocumento18 páginasTabla de La AlcoholomaníaRecursos Humanos Vallercia100% (1)

- Grados de LibertadDocumento5 páginasGrados de LibertadRamiro Alfonzo GomezAún no hay calificaciones

- Test Bender diagnóstico niñosDocumento6 páginasTest Bender diagnóstico niñosLicAndreaMeleAún no hay calificaciones

- Introducción a la epistemología: estudio de la naturaleza del conocimientoDocumento9 páginasIntroducción a la epistemología: estudio de la naturaleza del conocimientoVanessa MayenAún no hay calificaciones

- Tarea 3 Administracion RHDocumento7 páginasTarea 3 Administracion RHChristian Ivan Esparza Rodriguez100% (1)

- Fisica M.R.U y M.R.U.VDocumento13 páginasFisica M.R.U y M.R.U.VPosting GamesAún no hay calificaciones

- Fallo RomanoDocumento5 páginasFallo Romano----Aún no hay calificaciones

- Factores asociados al mantenimiento de la lactancia materna en recién nacidos egresados de la Unidad Neonatológica del Hospital Dr. Pedro García ClaraDocumento26 páginasFactores asociados al mantenimiento de la lactancia materna en recién nacidos egresados de la Unidad Neonatológica del Hospital Dr. Pedro García ClaraJonathan EstradaAún no hay calificaciones

- Revocatoria Con Apela en SubsidioDocumento8 páginasRevocatoria Con Apela en SubsidioSuscripciones SuscripcionesAún no hay calificaciones

- Aspiración de Secreciones en Pacientes Con Vía Aerea Artificial-EskapeDocumento6 páginasAspiración de Secreciones en Pacientes Con Vía Aerea Artificial-EskapeDaniel Rico FuentesAún no hay calificaciones

- 1821-1823, Bustamante, La Abispa de ChilpancingoDocumento518 páginas1821-1823, Bustamante, La Abispa de ChilpancingoChuletasCanCanAún no hay calificaciones

- Examen 07 PREPA - ResolucionDocumento10 páginasExamen 07 PREPA - Resolucionangelina molinaAún no hay calificaciones

- Fundamentos Conceptuales de La DidácticaDocumento20 páginasFundamentos Conceptuales de La DidácticaSteward CantilloAún no hay calificaciones

- Estimación de Riesgo - LanchaDocumento30 páginasEstimación de Riesgo - Lanchajosefina lopezAún no hay calificaciones

- Gubianas, Alfonso - Nociones Elementales de LiturgiaDocumento441 páginasGubianas, Alfonso - Nociones Elementales de Liturgiazegla12Aún no hay calificaciones

- Tema V Los HonorariosDocumento3 páginasTema V Los HonorariosJose Ramon Manzueta BeregueteAún no hay calificaciones

- Matricula PaulaDocumento5 páginasMatricula PaulaPaula RamírezAún no hay calificaciones

- Congreso Dermatologia PsoriasisDocumento28 páginasCongreso Dermatologia PsoriasisRuBy SánchezAún no hay calificaciones

- Referencias BibliograficasDocumento3 páginasReferencias BibliograficasLady CusiAún no hay calificaciones

- MateriasDocumento21 páginasMateriasIván Ramírez VerdesAún no hay calificaciones

- ETC28102009Documento8 páginasETC28102009Periodico EnfoqueAún no hay calificaciones

- Trabajo de Lingüística SylviDocumento4 páginasTrabajo de Lingüística SylviJHOINER STIVEN SANCHEZ ORTIZAún no hay calificaciones

- Indicadores para La Medición Ambiental en El Municipio de Bello, AntioquiaDocumento7 páginasIndicadores para La Medición Ambiental en El Municipio de Bello, AntioquiaNatalia Gaviria BaenaAún no hay calificaciones

- Cuadro ComparativoDocumento7 páginasCuadro ComparativoAndres Felipe ROJAS MURILLOAún no hay calificaciones

- Plantillas Power PointDocumento2 páginasPlantillas Power PointLeonela Villamar CriolloAún no hay calificaciones

- Examen Segundo Parcial Derecho Romano 2017Documento1 páginaExamen Segundo Parcial Derecho Romano 2017Roos R-raAún no hay calificaciones

- Componentes de La Planificación Del Nivel InicialDocumento9 páginasComponentes de La Planificación Del Nivel InicialEdorgers Junior MercedesAún no hay calificaciones

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- Wyckoff 2.0: Estructuras, Volume Profile y Order FlowDe EverandWyckoff 2.0: Estructuras, Volume Profile y Order FlowCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (170)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (251)

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (865)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Control interno y fraudes - 3ra edición: Análisis de Informe COSO I, II y III con base en los ciclos transaccionalesDe EverandControl interno y fraudes - 3ra edición: Análisis de Informe COSO I, II y III con base en los ciclos transaccionalesAún no hay calificaciones

- Inventarios: Manejo y control - 2da ediciónDe EverandInventarios: Manejo y control - 2da ediciónAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Day Trading Para Principiantes: Explicación Del Análisis TécnicoDe EverandDay Trading Para Principiantes: Explicación Del Análisis TécnicoCalificación: 4 de 5 estrellas4/5 (69)

- Cómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorDe EverandCómo Dominar el Arte de la Negociación: Descubre cómo pagar menos en tus compras, obtener mejores oportunidades y a hacer tu vida mucho más fácil negociando como un ganadorCalificación: 5 de 5 estrellas5/5 (9)

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- La transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroDe EverandLa transformación total de su dinero: Edición clásica: Un plan efectivo para alcanzar bienestar financieroCalificación: 5 de 5 estrellas5/5 (22)