También podría gustarte

- Análisis e Interpretación de Los Estados FinancierosDocumento19 páginasAnálisis e Interpretación de Los Estados FinancierosAlbert OsoriaAún no hay calificaciones

- Actividad 3 Analisis Financiero Mapa Conceptual y FolletoDocumento17 páginasActividad 3 Analisis Financiero Mapa Conceptual y FolletoValentina Arteaga100% (1)

- Diario Semana 16 Sercomii Armijos XavierDocumento6 páginasDiario Semana 16 Sercomii Armijos XavierXavier ArmijosAún no hay calificaciones

- IntroduccionDocumento10 páginasIntroduccionAlexandra LugoAún no hay calificaciones

- Diario Semana 16 Sercomii Armijos XavierDocumento6 páginasDiario Semana 16 Sercomii Armijos XavierXavier ArmijosAún no hay calificaciones

- L.analisis FinancieroDocumento5 páginasL.analisis FinancieroWilmer calderonAún no hay calificaciones

- A3U2M8 GarciaMartinez MariadelCarmenDocumento32 páginasA3U2M8 GarciaMartinez MariadelCarmenmaria martinezAún no hay calificaciones

- Capitulo IxDocumento27 páginasCapitulo IxRODRIGO SHUPINAGWUAAún no hay calificaciones

- Actividad 2Documento2 páginasActividad 2Sandi Torres BuelvasAún no hay calificaciones

- Folleto Analisis FinancieroDocumento3 páginasFolleto Analisis Financierolorena yaima50% (2)

- $RPORDPXDocumento5 páginas$RPORDPXjuancamilomontanobeltranAún no hay calificaciones

- Gráfica de Mapa Conceptual Simple Rosa y AzulDocumento5 páginasGráfica de Mapa Conceptual Simple Rosa y AzulGINAAún no hay calificaciones

- Capitulo IxDocumento30 páginasCapitulo IxCésar CarrascoAún no hay calificaciones

- Tercer Trabajo de Analisis de Estados Financieros Seccion Con-320-004Documento17 páginasTercer Trabajo de Analisis de Estados Financieros Seccion Con-320-004Angel DiazAún no hay calificaciones

- FinanzasDocumento19 páginasFinanzasCarlos MontenegroAún no hay calificaciones

- 13.síntesis de La IIDocumento7 páginas13.síntesis de La IIDanielitoPineditoBacallitaAún no hay calificaciones

- M8 U3 A1 MIMB EstadosFinancierosDocumento9 páginasM8 U3 A1 MIMB EstadosFinancierosMiguel Morales BarreraAún no hay calificaciones

- Unidad 2 - Luz Angelica Tamayo - CC - 1113660069 - Grupo - 21201894Documento34 páginasUnidad 2 - Luz Angelica Tamayo - CC - 1113660069 - Grupo - 21201894ferderico tamayoAún no hay calificaciones

- Nicsp CompletasDocumento79 páginasNicsp CompletasElvia Jovanna Fuentes67% (6)

- A1U3M9 Garciamartinez MariadelcarmenDocumento7 páginasA1U3M9 Garciamartinez Mariadelcarmenmaria martinezAún no hay calificaciones

- Estado de Cambios en El Patrimonio NetoDocumento28 páginasEstado de Cambios en El Patrimonio NetoKOKOLUCHO2014Aún no hay calificaciones

- nov8-TAREA 4 FUNDAMENTOSGESTIONINTEGRALDocumento21 páginasnov8-TAREA 4 FUNDAMENTOSGESTIONINTEGRALElisa Porras100% (1)

- GUIA 23 ContabilidadDocumento8 páginasGUIA 23 Contabilidadkevin villarAún no hay calificaciones

- Fundamentos de ContabilidadDocumento4 páginasFundamentos de Contabilidadrosalia ramosAún no hay calificaciones

- Trabajo Tema IIDocumento24 páginasTrabajo Tema IIIsamar Aguilera VillaneraAún no hay calificaciones

- U1S1 Luna MarioDocumento4 páginasU1S1 Luna MarioMario LunaAún no hay calificaciones

- Folleto Analisis FinancieroDocumento4 páginasFolleto Analisis Financieromaria cristina mora lozadaAún no hay calificaciones

- Revista Digital FinanzasDocumento7 páginasRevista Digital FinanzasmariangelAún no hay calificaciones

- Tarea 1 de AnalisisDocumento5 páginasTarea 1 de AnalisisRichard León Rodríguez100% (1)

- Tarea 1 de AnalisisDocumento5 páginasTarea 1 de AnalisisRichard León RodríguezAún no hay calificaciones

- Tarea 1 de AnalisisDocumento5 páginasTarea 1 de AnalisisRichard León RodríguezAún no hay calificaciones

- M8 U3 A1 SASS EstadosFinancieros.Documento11 páginasM8 U3 A1 SASS EstadosFinancieros.SILVIA SANCHEZ100% (1)

- Contabilidad II. Unidad 1, SESIÓN 1. Los Estados FinancierosDocumento19 páginasContabilidad II. Unidad 1, SESIÓN 1. Los Estados FinancierosEduar Acosta TerronesAún no hay calificaciones

- Actividad 1 Contabilidad IvDocumento3 páginasActividad 1 Contabilidad IvLuisa Moreno Vega0% (1)

- Nif ADocumento54 páginasNif ANallely DMAún no hay calificaciones

- Flores Kelly MapaconceptualDocumento3 páginasFlores Kelly MapaconceptualKELLY FLORESAún no hay calificaciones

- Tema 2. Actividad 2. Estados FinancierosDocumento3 páginasTema 2. Actividad 2. Estados FinancierosAngel HuertaAún no hay calificaciones

- Dictamen de Estados Financieros 4Documento10 páginasDictamen de Estados Financieros 4Pandita Purple100% (1)

- Finanzas Mapa ConceptualDocumento6 páginasFinanzas Mapa ConceptualAlberto CharlesAún no hay calificaciones

- Unidad3 - pdf4 Los Estados FinancierosDocumento23 páginasUnidad3 - pdf4 Los Estados FinancierossebastianAún no hay calificaciones

- M8 U3 A7 JORR EstadosFinancierosDocumento6 páginasM8 U3 A7 JORR EstadosFinancierosÁngel Daniel Gutiérrez HernándezAún no hay calificaciones

- Diagrama en BlancoDocumento1 páginaDiagrama en BlancoLuis Angel GarciaAún no hay calificaciones

- FOLLETODocumento3 páginasFOLLETOSebastian Amaya VillarrealAún no hay calificaciones

- Mapa Conceptual Sobre Las NIC y NIIFDocumento8 páginasMapa Conceptual Sobre Las NIC y NIIFeder67Aún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros Intermedios - Claudia - GutierrezDocumento7 páginasAnexo 1. Preparacion Estados Financieros Intermedios - Claudia - GutierrezJuan Sebastian Sanchez GuitierrezAún no hay calificaciones

- Guia 23Documento4 páginasGuia 23Sergio HerreraAún no hay calificaciones

- Kelly Importancia de La Información Financiera para Las EmpresasDocumento8 páginasKelly Importancia de La Información Financiera para Las EmpresasJesusAún no hay calificaciones

- Cuadro Comparativo P.C.G.a. y Las NIIFDocumento3 páginasCuadro Comparativo P.C.G.a. y Las NIIFLiana Molina OrozsAún no hay calificaciones

- Libro de Garcias Amparo-10-79Documento70 páginasLibro de Garcias Amparo-10-79Arleny RoblesAún no hay calificaciones

- Folleto AnalisisDocumento4 páginasFolleto Analisismaria cristina mora lozadaAún no hay calificaciones

- Estado de Resultados ExposiciónDocumento24 páginasEstado de Resultados ExposiciónNayara R VelasquezAún no hay calificaciones

- Mapa Mental Contabilidad IDocumento6 páginasMapa Mental Contabilidad IERENISAún no hay calificaciones

- Referente Pensamiento Eje 4Documento25 páginasReferente Pensamiento Eje 4Daniela AvilaAún no hay calificaciones

- Unidad3 pdf4Documento23 páginasUnidad3 pdf4Alejandro A.Aún no hay calificaciones

- Costo 1 Actividad1Documento7 páginasCosto 1 Actividad1Sofia ReyesAún no hay calificaciones

- Goyeneche Sharon Taller 1 U 3 Analisis FinanieroDocumento2 páginasGoyeneche Sharon Taller 1 U 3 Analisis FinanieroSharon GoyenecheAún no hay calificaciones

- Evaluacion Basica de Los Estados Financieros-Sesion #07Documento19 páginasEvaluacion Basica de Los Estados Financieros-Sesion #07CECILIO TRINIDAD Hade XiomaraAún no hay calificaciones

- Evaluación Económica de InversionesDe EverandEvaluación Económica de InversionesAún no hay calificaciones

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Actividad 1. Momento Giratorio de Un Cuerpo Rígido.Documento2 páginasActividad 1. Momento Giratorio de Un Cuerpo Rígido.Hammer OsoriaAún no hay calificaciones

- Mapa Conceptual de EticaDocumento1 páginaMapa Conceptual de EticaHammer Osoria50% (2)

- Unidad 1. Actividad 1. Neuroanatomía para Psicólogos.Documento1 páginaUnidad 1. Actividad 1. Neuroanatomía para Psicólogos.Hammer OsoriaAún no hay calificaciones

- TF-Pagan ÁngelDocumento15 páginasTF-Pagan ÁngelHammer OsoriaAún no hay calificaciones

- Actividad 2. Problemas de Rotación de Cuerpos Rígidos.Documento3 páginasActividad 2. Problemas de Rotación de Cuerpos Rígidos.Hammer Osoria0% (1)

- Concepto de PrivilegiosDocumento3 páginasConcepto de PrivilegiosHammer OsoriaAún no hay calificaciones

- Universidad Tecnológica de SantiagoDocumento1 páginaUniversidad Tecnológica de SantiagoHammer OsoriaAún no hay calificaciones

- Desarrollo Del Trato Policial A La Ciudadanía y ViceversaDocumento19 páginasDesarrollo Del Trato Policial A La Ciudadanía y ViceversaHammer OsoriaAún no hay calificaciones

- Anexion y Guerra de Restauración 1861-1865Documento3 páginasAnexion y Guerra de Restauración 1861-1865Hammer OsoriaAún no hay calificaciones

- Trabajo FinalDocumento24 páginasTrabajo FinalHammer OsoriaAún no hay calificaciones

- Antropología - (Primera Practica)Documento2 páginasAntropología - (Primera Practica)Hammer OsoriaAún no hay calificaciones

- Actividad 2. Entregable. Objetivo General y Justificación.Documento2 páginasActividad 2. Entregable. Objetivo General y Justificación.Hammer OsoriaAún no hay calificaciones

- TRABAJO FINAL Investigación de Mercados IIDocumento22 páginasTRABAJO FINAL Investigación de Mercados IIHammer OsoriaAún no hay calificaciones

- Medicina Legal TanatologíaDocumento11 páginasMedicina Legal TanatologíaHammer Osoria100% (1)

- Como Mejorar La OrtografiaDocumento1 páginaComo Mejorar La OrtografiaHammer OsoriaAún no hay calificaciones

- Naturaleza y Funcion Del Nuevo CurriculoDocumento1 páginaNaturaleza y Funcion Del Nuevo CurriculoHammer OsoriaAún no hay calificaciones

- Tarea en Línea Sobre La Integración de Las Áreas CurricularesDocumento1 páginaTarea en Línea Sobre La Integración de Las Áreas CurricularesHammer OsoriaAún no hay calificaciones

- Tarea InvestigaDocumento1 páginaTarea InvestigaHammer OsoriaAún no hay calificaciones

- Tarea en Línea Sobre Las CompetenciasDocumento1 páginaTarea en Línea Sobre Las CompetenciasHammer OsoriaAún no hay calificaciones

- Trabajo Final Publicidad 2Documento17 páginasTrabajo Final Publicidad 2Hammer OsoriaAún no hay calificaciones

- Composición y Competencia de Tribunal Constitucional y Su Ley 137 de La Republica DominicanaDocumento13 páginasComposición y Competencia de Tribunal Constitucional y Su Ley 137 de La Republica DominicanaHammer OsoriaAún no hay calificaciones

- Las Pensiones en La Policía NacionalDocumento12 páginasLas Pensiones en La Policía NacionalHammer OsoriaAún no hay calificaciones

- Analisis Comparativo Del Robo en El Codigo Penal Actual y El Codigo Penal Ley 550-14Documento23 páginasAnalisis Comparativo Del Robo en El Codigo Penal Actual y El Codigo Penal Ley 550-14Hammer OsoriaAún no hay calificaciones

- El Derecho Penal Como Medio de Control SocialDocumento11 páginasEl Derecho Penal Como Medio de Control SocialHammer OsoriaAún no hay calificaciones

- El Problema de La Corrupción en La Administración PúblicaDocumento13 páginasEl Problema de La Corrupción en La Administración PúblicaHammer OsoriaAún no hay calificaciones

- Trabajo Final Direccion Empresarial La Cerverceria NacionalDocumento32 páginasTrabajo Final Direccion Empresarial La Cerverceria NacionalHammer Osoria0% (1)

- Trabajo Final Los Procedimientos Especiales en Materia Procesal PenalDocumento13 páginasTrabajo Final Los Procedimientos Especiales en Materia Procesal PenalHammer OsoriaAún no hay calificaciones

- Ley 108-05 Sobre Registro Inmobiliario República DominicanaDocumento11 páginasLey 108-05 Sobre Registro Inmobiliario República DominicanaHammer OsoriaAún no hay calificaciones

- Trabajo Final Sobre Smart FitDocumento19 páginasTrabajo Final Sobre Smart FitHammer Osoria100% (1)

- Trabajo Final de Orientacion Academica Institucional INGENIERÍA DE SOFTWAREDocumento13 páginasTrabajo Final de Orientacion Academica Institucional INGENIERÍA DE SOFTWAREHammer OsoriaAún no hay calificaciones

- Modelo de Negocios Canvas - PDFDocumento41 páginasModelo de Negocios Canvas - PDFDanilo Luis Cerron Vega100% (3)

- Fase 2 5-10Documento18 páginasFase 2 5-10Gustavo Huaylla RamosAún no hay calificaciones

- Presentacion Gerencia de ProyectosDocumento14 páginasPresentacion Gerencia de ProyectosLizeth Villa CanoAún no hay calificaciones

- Jequier - Curso - de - Derecho - Comercial - Pp. - 99 - 179Documento42 páginasJequier - Curso - de - Derecho - Comercial - Pp. - 99 - 179Benjamin Silva100% (1)

- Ejercicio 2,3 Gestión de OperacionesDocumento9 páginasEjercicio 2,3 Gestión de OperacionesoswaldoAún no hay calificaciones

- Mapa de Flujo de Valor - ModeloDocumento29 páginasMapa de Flujo de Valor - ModeloAbner I Choquevilca ChAún no hay calificaciones

- Factura de Venta - SD01820242 - 860066942Documento1 páginaFactura de Venta - SD01820242 - 860066942Yuri OsorioAún no hay calificaciones

- Fase 5 - Grupo - 11Documento23 páginasFase 5 - Grupo - 11Tatiana MorenoAún no hay calificaciones

- Ferias GeneralesDocumento7 páginasFerias GeneralesMaribel Uruchi CallizayaAún no hay calificaciones

- Presentación Gobierno CorporativoDocumento64 páginasPresentación Gobierno CorporativoElsa María ValverdeAún no hay calificaciones

- El Capital Humano en El Contexto LaboralDocumento7 páginasEl Capital Humano en El Contexto LaboralEstephanieAún no hay calificaciones

- Proyecto de Creación de Un Canal de Televisión ESPOL TV para GuayaquilDocumento6 páginasProyecto de Creación de Un Canal de Televisión ESPOL TV para GuayaquilFrancisco Xavier MasAún no hay calificaciones

- Reseña Histórica Empresa KassDocumento10 páginasReseña Histórica Empresa KassPablo José CrespoAún no hay calificaciones

- Manual SiscontDocumento36 páginasManual SiscontEnriqueAún no hay calificaciones

- 9° Clase - Incoterms - OkDocumento33 páginas9° Clase - Incoterms - OkJhordan AlvaradoAún no hay calificaciones

- Biblioteca Universitaria - Ejercicios Prácticos: Daniel Marcilla. Director de Recursos Humanos de CARREFOURDocumento3 páginasBiblioteca Universitaria - Ejercicios Prácticos: Daniel Marcilla. Director de Recursos Humanos de CARREFOURRobles WilsonAún no hay calificaciones

- Contabilidad SuperiorDocumento7 páginasContabilidad SuperiorJuan Martinez MartinezAún no hay calificaciones

- SST-FRT-006 Seleccion y Evaluacion de Proveedores y ContratistasDocumento5 páginasSST-FRT-006 Seleccion y Evaluacion de Proveedores y ContratistasFabian CastroAún no hay calificaciones

- Desahucio Laboral JurisprudencioaDocumento11 páginasDesahucio Laboral JurisprudencioaCarla Bernardita Aguirre LópezAún no hay calificaciones

- 2 Trabajo de Campo Inv MercDocumento1 página2 Trabajo de Campo Inv MercZahir VenturaAún no hay calificaciones

- Unidad 2 .-Modelos de Calidad Total 2.1. - Premio Nacional de CalidadDocumento16 páginasUnidad 2 .-Modelos de Calidad Total 2.1. - Premio Nacional de CalidadJuan Sergio Quintanar Quintanar100% (1)

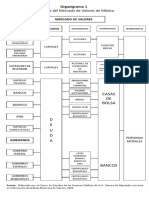

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- M MODULO4Documento39 páginasM MODULO4Manuel Castiñeiras LópezAún no hay calificaciones

- Conceptos de AuditoriasDocumento4 páginasConceptos de AuditoriasTätiiänä LlërënaAún no hay calificaciones

- Tema 5 - Políticas de MarketingDocumento19 páginasTema 5 - Políticas de MarketingcarmenAún no hay calificaciones

- Componentes para La Fijación de Un Precio de ExportaciónDocumento31 páginasComponentes para La Fijación de Un Precio de ExportaciónDiana LariosAún no hay calificaciones

- Tabla ComparativaDocumento5 páginasTabla ComparativaVictor MedranoAún no hay calificaciones

- YsanchezmDocumento53 páginasYsanchezmFer GonzAún no hay calificaciones

- Tecnoquímicas S.A.Documento30 páginasTecnoquímicas S.A.emersonAún no hay calificaciones