También podría gustarte

- Cuadro Compartivo Findamentos ContablesDocumento6 páginasCuadro Compartivo Findamentos ContablesRovi VillaAún no hay calificaciones

- Practica 1 - reforzamiento-LAS NORMAS DE INFORMACIÓN FINANCIERADocumento14 páginasPractica 1 - reforzamiento-LAS NORMAS DE INFORMACIÓN FINANCIERASheyla Dominguez MirandaAún no hay calificaciones

- Clase 1Documento12 páginasClase 1Claudia GuillenAún no hay calificaciones

- Trabajo de FunetesDocumento4 páginasTrabajo de FunetesChristopher GarciaAún no hay calificaciones

- SESIÓN 12 Material InformativoDocumento18 páginasSESIÓN 12 Material InformativoDAGMAR GASDALITH VASQUEZ ANTICHAún no hay calificaciones

- Tarea 1 Mapa Mental de Las NiifDocumento3 páginasTarea 1 Mapa Mental de Las NiifCesar GutierrezAún no hay calificaciones

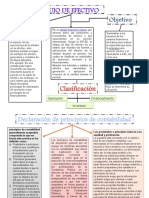

- Daniela Reyes Flujo de EfectivoDocumento3 páginasDaniela Reyes Flujo de EfectivoDirc ReyesAún no hay calificaciones

- Nif A-1Documento32 páginasNif A-1Anette RenteriaAún no hay calificaciones

- ACTIVIDAD #3 Contabilidad General Cuadro Comparativo NIIF y Las COLGAAPDocumento11 páginasACTIVIDAD #3 Contabilidad General Cuadro Comparativo NIIF y Las COLGAAPCarlos Arturo Martínez García80% (5)

- ACTIVIDAD-Nº-3 y TALLERDocumento12 páginasACTIVIDAD-Nº-3 y TALLERAlexis MuñozlAún no hay calificaciones

- Actividad 2 Contabilidad MIREYAPAEZDocumento8 páginasActividad 2 Contabilidad MIREYAPAEZmireyaAún no hay calificaciones

- Exposición Nif 30 y 40Documento27 páginasExposición Nif 30 y 40Karla CamposAún no hay calificaciones

- Resumen de Conceptos Del Marco Conceptual de Las NIF PDFDocumento4 páginasResumen de Conceptos Del Marco Conceptual de Las NIF PDFJuan HerreraAún no hay calificaciones

- Nif A Marco ConceptualDocumento15 páginasNif A Marco Conceptual20680689Aún no hay calificaciones

- NIF A-3 Necesidades de Los Usuarios y Objetivos de Los Estados Financieros.Documento4 páginasNIF A-3 Necesidades de Los Usuarios y Objetivos de Los Estados Financieros.Fernanda ReyesAún no hay calificaciones

- Introducción A La ContabilidadDocumento13 páginasIntroducción A La Contabilidadparradenise350Aún no hay calificaciones

- Nif A2 Postulados BasicosDocumento25 páginasNif A2 Postulados BasicosMiriam MoralesAún no hay calificaciones

- Contabilidad General Cuadro ComparativoDocumento5 páginasContabilidad General Cuadro Comparativojohnferlb4012Aún no hay calificaciones

- Marco Conceptual NifDocumento19 páginasMarco Conceptual NifMonserrat ValdezAún no hay calificaciones

- Periodico Mural MDocumento7 páginasPeriodico Mural Mjorge ivanAún no hay calificaciones

- Conta Expo1Documento24 páginasConta Expo1JENNIFER VALERIA ARREOLA TRINIDADAún no hay calificaciones

- Contabilidad BásicaDocumento39 páginasContabilidad BásicaMarian HernandezAún no hay calificaciones

- Cuadro Comparativo NIIF Y COLGAAPDocumento7 páginasCuadro Comparativo NIIF Y COLGAAPDario Solarte80% (20)

- Cuadro Comparativo P.C.G.a. y Las NIIFDocumento3 páginasCuadro Comparativo P.C.G.a. y Las NIIFLiana Molina OrozsAún no hay calificaciones

- Cuadro ComparativoDocumento8 páginasCuadro ComparativoNarváez CindyAún no hay calificaciones

- Paralelo Entre Niif y PcgaDocumento19 páginasParalelo Entre Niif y PcgaYolimaAún no hay calificaciones

- E2-T2-Principios y Normas Internacionales Rev0Documento13 páginasE2-T2-Principios y Normas Internacionales Rev0Luis Daniel Richards LayaAún no hay calificaciones

- Resumen Cap 6 - Estados FinancierosDocumento5 páginasResumen Cap 6 - Estados FinancierosCarlos Humberto Gonzalez GuillenAún no hay calificaciones

- Evidencia 1 NifDocumento12 páginasEvidencia 1 Nifaguilerapki2Aún no hay calificaciones

- Normas de Información FinancieraDocumento10 páginasNormas de Información Financieraa349980Aún no hay calificaciones

- U1 21 Infografia NifDocumento1 páginaU1 21 Infografia NifIsrael GutiérrezAún no hay calificaciones

- Semana #07 - Contabilidad GeneralDocumento37 páginasSemana #07 - Contabilidad GeneralMimi AlfaroAún no hay calificaciones

- Normativa Contable Nacional e InternacionalDocumento4 páginasNormativa Contable Nacional e InternacionalEstephania JiménezAún no hay calificaciones

- 1-2 Normas de Información FinancieraDocumento10 páginas1-2 Normas de Información FinancieraDelia NovellaAún no hay calificaciones

- Kelly Importancia de La Información Financiera para Las EmpresasDocumento8 páginasKelly Importancia de La Información Financiera para Las EmpresasJesusAún no hay calificaciones

- Postulados BasicosDocumento17 páginasPostulados BasicosStephani NajeraAún no hay calificaciones

- Sesión 7. Entrega Tu Tarea Individual. Proyecto Parte 2Documento8 páginasSesión 7. Entrega Tu Tarea Individual. Proyecto Parte 2Dany LobatoAún no hay calificaciones

- Cuestionario Tarea 1Documento7 páginasCuestionario Tarea 1Sophia Perez PerezAún no hay calificaciones

- Conceptos FundamentalesDocumento7 páginasConceptos Fundamentalesjoselin villarAún no hay calificaciones

- Cuadro Comparativo-Niif-Y-ColgaapDocumento10 páginasCuadro Comparativo-Niif-Y-ColgaapMarioalberto Castilla HernandezAún no hay calificaciones

- Estados FinancierosDocumento16 páginasEstados FinancierosLucero DiazAún no hay calificaciones

- Marco Conceptual de La Información FinancieraDocumento3 páginasMarco Conceptual de La Información Financieraalexandra.perezAún no hay calificaciones

- 1.3 Normas y PostuladosDocumento17 páginas1.3 Normas y PostuladosJavier CanulAún no hay calificaciones

- Manual de Contabilidad BásicaDocumento26 páginasManual de Contabilidad BásicaManuel Flores0% (1)

- Marco ConceptualDocumento27 páginasMarco ConceptualjossimarAún no hay calificaciones

- Esquemas de Normas TrabajadasDocumento24 páginasEsquemas de Normas TrabajadasMarianela CalguaAún no hay calificaciones

- 3 Actividad - 2 Fase Proyecto IntegradorDocumento11 páginas3 Actividad - 2 Fase Proyecto Integradorsebastian SOTOAún no hay calificaciones

- 01 Marco Conceptual Niif - ADocumento53 páginas01 Marco Conceptual Niif - AEVELIN VERAAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento12 páginasPrincipios de Contabilidad Generalmente Aceptadoskatherine padilla chaparroAún no hay calificaciones

- Resumen Nif A 2 y Nif A 4Documento5 páginasResumen Nif A 2 y Nif A 4MIGUEL OLIVARESAún no hay calificaciones

- Cuadro Sinoptico M.C NIIFDocumento7 páginasCuadro Sinoptico M.C NIIFINES ARRIETA0% (1)

- Principios de Contabilidad Generalmente AceptadosDocumento12 páginasPrincipios de Contabilidad Generalmente AceptadosPADILLA CHAPARRO KATHERINE GINAAún no hay calificaciones

- Guía 23 Estado de Situación Financiera RESPUESTA DE 3.3.1 Y 3.3.2Documento2 páginasGuía 23 Estado de Situación Financiera RESPUESTA DE 3.3.1 Y 3.3.2AnanAún no hay calificaciones

- NIC 7 Estado de Flujos de EfectivoDocumento23 páginasNIC 7 Estado de Flujos de Efectivosantiago jesus guillermo salgadoAún no hay calificaciones

- Mapa ConceptualDocumento10 páginasMapa ConceptualMarisol GALINDO TRIANAAún no hay calificaciones

- Estados FinancierosDocumento29 páginasEstados FinancierosMundo otakuAún no hay calificaciones

- Cuadro Comparativo Contabilidad G.Documento2 páginasCuadro Comparativo Contabilidad G.adrianita becerril60% (5)

- Actividad 7 ContabilidadDocumento19 páginasActividad 7 ContabilidadJonatan PérezAún no hay calificaciones

- Resumen NIF y Su EstructuraDocumento6 páginasResumen NIF y Su EstructuraDIANA LAURA HERRERA VELAZQUEZAún no hay calificaciones

- Actividad 5Documento8 páginasActividad 5enrique loeraAún no hay calificaciones

- 81925665214 (1)Documento2 páginas81925665214 (1)alma ortegaAún no hay calificaciones

- Cosechadora de ForrajesDocumento14 páginasCosechadora de ForrajesGloriana MaldonadoAún no hay calificaciones

- ProgramacionBiseccionSucesiva Esime CulhuacanDocumento10 páginasProgramacionBiseccionSucesiva Esime CulhuacanHeectoorAlonsooAún no hay calificaciones

- Comprobacion Alternador Senati LibroDocumento32 páginasComprobacion Alternador Senati LibroRCesar Ag100% (1)

- Anexos de Normalidad Minima 1Documento22 páginasAnexos de Normalidad Minima 1Blas Dagoberto Sanjuan Andrade100% (1)

- Avance Año Del Bicentenario Del Perú REDocumento30 páginasAvance Año Del Bicentenario Del Perú REValeria MedranoAún no hay calificaciones

- Descargaspla Pla Digitales Blu Ray Reproduc Dmp-Bd65pu Documento Manual de Usuario Dmp-bd45-65 Manual de UsuarioDocumento40 páginasDescargaspla Pla Digitales Blu Ray Reproduc Dmp-Bd65pu Documento Manual de Usuario Dmp-bd45-65 Manual de UsuarioFiorella CalleAún no hay calificaciones

- S4 Indicaciones de La Semana - Informe Final Individual (2023 I)Documento3 páginasS4 Indicaciones de La Semana - Informe Final Individual (2023 I)SEGUNDOAún no hay calificaciones

- La Ceiba Tire Shop, C.A. - Venta de Cauchos y Accesorios para Su VehículoDocumento3 páginasLa Ceiba Tire Shop, C.A. - Venta de Cauchos y Accesorios para Su VehículoGuayo1976Aún no hay calificaciones

- EV - 4-Estrategia-Comunicativa-Para-Logro-De-Objetivo-OrganizacionalDocumento4 páginasEV - 4-Estrategia-Comunicativa-Para-Logro-De-Objetivo-OrganizacionalRUBYS MARINA RAMIREZ JULIOAún no hay calificaciones

- VALIDEZ Y CONFIABILIDad DE LAS TÉCNICAS PROYECTIVAS.Documento2 páginasVALIDEZ Y CONFIABILIDad DE LAS TÉCNICAS PROYECTIVAS.Cesar HazardAún no hay calificaciones

- 05 Instalacion de Faenas Rev.0Documento4 páginas05 Instalacion de Faenas Rev.0gustavocalidadAún no hay calificaciones

- Evaluación de Biologia Division CelularDocumento4 páginasEvaluación de Biologia Division CelularRicardo YugraAún no hay calificaciones

- Piramides PoblacionalesDocumento3 páginasPiramides PoblacionalesANDREA TAPIA SANCHEZAún no hay calificaciones

- Valor Del OptimismoDocumento1 páginaValor Del OptimismoCeci BustamanteAún no hay calificaciones

- INFONAVITDocumento1 páginaINFONAVITDanna TorresAún no hay calificaciones

- Marketing PolíticoDocumento10 páginasMarketing PolíticoJOSE EDISON NUÑEZ LEIVAAún no hay calificaciones

- Caso de Pia Etapa PDFDocumento2 páginasCaso de Pia Etapa PDFMauricio ArAún no hay calificaciones

- DIA 4-Mateaprendiendo-S-3 - EXP 8 - 4° GRADODocumento7 páginasDIA 4-Mateaprendiendo-S-3 - EXP 8 - 4° GRADOcesar julcamoroAún no hay calificaciones

- Lenguaje Ii: Cohesión Y CoherenciaDocumento28 páginasLenguaje Ii: Cohesión Y CoherenciaJuan Moscoso CastroAún no hay calificaciones

- Tarifas Chequera MicroDocumento2 páginasTarifas Chequera Microclaudia cancinoAún no hay calificaciones

- Clima LaboralDocumento9 páginasClima LaboralPEDROAún no hay calificaciones

- Presentación 5Documento7 páginasPresentación 5Juan GraciasAún no hay calificaciones

- PLANEACIONDocumento19 páginasPLANEACIONAngie SolorzanoAún no hay calificaciones

- Plan y Adm 1ra GuiaDocumento6 páginasPlan y Adm 1ra GuiaLayshaAún no hay calificaciones

- Certificado FebreroDocumento1 páginaCertificado FebreroyeffreyAún no hay calificaciones

- Operaciones UnitariasDocumento5 páginasOperaciones UnitariasJessy SarabiaAún no hay calificaciones

- TAREA 3 Analisis NumericoDocumento12 páginasTAREA 3 Analisis NumericoYalmar Abrego GutierrezAún no hay calificaciones

- Plan de Atencion A La DiversidadDocumento11 páginasPlan de Atencion A La DiversidadMARÍA JOSÉAún no hay calificaciones