También podría gustarte

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorDe EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorCalificación: 5 de 5 estrellas5/5 (3)

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Gestión de inventarios con incertidumbreDocumento6 páginasGestión de inventarios con incertidumbreyacastilAún no hay calificaciones

- Aplicaciones técnicas para las organizaciones: Principios de presupuestosDe EverandAplicaciones técnicas para las organizaciones: Principios de presupuestosAún no hay calificaciones

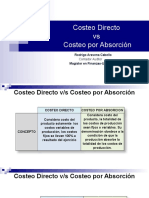

- Costeo Directo y Costeo Por Absor2021 PrimDocumento39 páginasCosteo Directo y Costeo Por Absor2021 PrimTrinidad Yevenes100% (1)

- Presupuesto flexible: definición y análisis de desviacionesDocumento23 páginasPresupuesto flexible: definición y análisis de desviacionesJuan Reyes100% (1)

- ACTIVIDAD 8 - Taller 2 Costos y Costeo Costeo. NATADocumento6 páginasACTIVIDAD 8 - Taller 2 Costos y Costeo Costeo. NATAANGELLA NATALIA RICAURTE BARRETO82% (11)

- Tarea de CostosDocumento3 páginasTarea de CostosKaty Paz DiazAún no hay calificaciones

- Taller 2 Costos y CosteoDocumento6 páginasTaller 2 Costos y CosteoCristian MartinezAún no hay calificaciones

- Resumen de Economía PolíticaDocumento74 páginasResumen de Economía PolíticaSolChainaAún no hay calificaciones

- Historia de La ProduccionDocumento32 páginasHistoria de La ProduccionJuan Alberto Mendoza TeránAún no hay calificaciones

- Presupuesto Flexible F1Documento4 páginasPresupuesto Flexible F1Sebastian YaguaAún no hay calificaciones

- Aplicando El Modelo Costo Volumen UtilidadDocumento11 páginasAplicando El Modelo Costo Volumen Utilidadomar torneroAún no hay calificaciones

- Sesion 14-Costos II 5 Al 10 JulioDocumento47 páginasSesion 14-Costos II 5 Al 10 JulioChio AntayhuaAún no hay calificaciones

- Taller 8 Costos y CosteoDocumento6 páginasTaller 8 Costos y CosteoKatherine100% (3)

- 2.-A.P.U. Hidrosanitario OKDocumento219 páginas2.-A.P.U. Hidrosanitario OKCabezón BMAún no hay calificaciones

- Tarea m4 m3Documento6 páginasTarea m4 m3Fabian PeñaAún no hay calificaciones

- Ppts Expo Desviacion CostoDocumento24 páginasPpts Expo Desviacion CostoOrlando AndreAún no hay calificaciones

- SEMANA 8 PRESUPUESTO ESTATICO - FLEXIBLE y Desviaciones 1Documento36 páginasSEMANA 8 PRESUPUESTO ESTATICO - FLEXIBLE y Desviaciones 1Alejandra Moya100% (1)

- Establecer Las Desviaciones de La Programación Frente A La Ejecución Del Plan FinancieroDocumento8 páginasEstablecer Las Desviaciones de La Programación Frente A La Ejecución Del Plan Financierokaterine sernaAún no hay calificaciones

- Cap 8 M 2Documento33 páginasCap 8 M 2Celina LucíaAún no hay calificaciones

- Actividad #8Documento7 páginasActividad #8jose olayaAún no hay calificaciones

- EJERCICIO COSTO VOLUMEN UTILIDAD ABRIL 4 DE 2020 SubirDocumento13 páginasEJERCICIO COSTO VOLUMEN UTILIDAD ABRIL 4 DE 2020 Subirirlanda rodriguezAún no hay calificaciones

- Costos Indirectos de Fabricación PDFDocumento26 páginasCostos Indirectos de Fabricación PDFYobanix Minaya Solis100% (1)

- Actividad #8 CostosDocumento6 páginasActividad #8 CostosANDRES DAVID HERNANDEZ GARCIAAún no hay calificaciones

- Taller CostosDocumento8 páginasTaller CostosLucas Fernando RIVEROS CABALLEROAún no hay calificaciones

- 8 Costos y CosteoDocumento6 páginas8 Costos y CosteoYesenia Prins100% (3)

- Taller 8 CostosDocumento9 páginasTaller 8 CostosBrenda Maryoly VALCARCEL SANDOVALAún no hay calificaciones

- Costos adsorbentes vs directosDocumento7 páginasCostos adsorbentes vs directosYuly Dayana GARCIA PERILLAAún no hay calificaciones

- Tarea 4 CostosDocumento19 páginasTarea 4 CostosYaquelin Posas QuesadaAún no hay calificaciones

- Tarea Modulo Iv-V Ii-ParcialDocumento13 páginasTarea Modulo Iv-V Ii-ParcialKeldir Esmelin Hernández OrdóñezAún no hay calificaciones

- Variaciones de Costos IndirectosDocumento10 páginasVariaciones de Costos Indirectospara tareaAún no hay calificaciones

- Foro 3Documento4 páginasForo 3juany riveraAún no hay calificaciones

- Calculo de Desviaciones Concepto y ClaseDocumento12 páginasCalculo de Desviaciones Concepto y ClaseHenry Garavito RamirezAún no hay calificaciones

- Angola S.A. Costos Indirectos Presupuestos vs RealesDocumento4 páginasAngola S.A. Costos Indirectos Presupuestos vs RealesNataly BeltránAún no hay calificaciones

- Cap 7B Presupuestos Flexibles ...Documento43 páginasCap 7B Presupuestos Flexibles ...DAVID ALFREDO BELIZARIO GRANDEAún no hay calificaciones

- Costos para la toma de decisiones en Minor de FinanzasDocumento13 páginasCostos para la toma de decisiones en Minor de Finanzasluz caceresAún no hay calificaciones

- Presupuesto flexible más adecuado para control de costos en departamento de producciónDocumento5 páginasPresupuesto flexible más adecuado para control de costos en departamento de producciónMaria ArguetaAún no hay calificaciones

- Cuadro Comparativo Actividad 8-CostosDocumento7 páginasCuadro Comparativo Actividad 8-CostosMarce ChapuAún no hay calificaciones

- El Sistema de Costos EstimadosDocumento67 páginasEl Sistema de Costos EstimadosANGEL TADEO GARCIA MARTINEZAún no hay calificaciones

- EJERCICIO COSTO VOLUMEN UTILIDAD ABRIL 4 DE 2020 Resuelto lUCIADocumento16 páginasEJERCICIO COSTO VOLUMEN UTILIDAD ABRIL 4 DE 2020 Resuelto lUCIAAyda Lucia LOPEZ BLANCOAún no hay calificaciones

- Costos Por Op - CifDocumento20 páginasCostos Por Op - CifJohan CollazosAún no hay calificaciones

- Presupuesto Costo ViiDocumento6 páginasPresupuesto Costo Viicamilo artetaAún no hay calificaciones

- S02_s1 Costos estimados vs Presupuestos_Documento20 páginasS02_s1 Costos estimados vs Presupuestos_Kookie LCAún no hay calificaciones

- Taller 8 Costos y CosteoDocumento9 páginasTaller 8 Costos y CosteoJuanEstebanMartinVAún no hay calificaciones

- S2 - Tarea No.2.1Documento6 páginasS2 - Tarea No.2.1Samira Rivera NájeraAún no hay calificaciones

- S07.s1 - s2 - MaterialDocumento18 páginasS07.s1 - s2 - MaterialDanny Josue Sanchez TorresAún no hay calificaciones

- Tema 10 Control de CostesDocumento14 páginasTema 10 Control de CostesF.C. Ingeniería De Minas AyacuchoAún no hay calificaciones

- Costos y presupuestos: conceptos claveDocumento29 páginasCostos y presupuestos: conceptos claveGISSELA MARGARITA ATTY RIVERAAún no hay calificaciones

- Lectura Fundamental 5Documento13 páginasLectura Fundamental 5Edwin ArdilaAún no hay calificaciones

- Trabajo CostosDocumento3 páginasTrabajo Costosjorgeamarislozano182020Aún no hay calificaciones

- Tarea Foro 1 - Grupo 4Documento31 páginasTarea Foro 1 - Grupo 4ROSARIO BRIGHIT ASENCIO MONTOYAAún no hay calificaciones

- Cyc Costos Otoño 2023Documento70 páginasCyc Costos Otoño 2023hectorey.reyAún no hay calificaciones

- Taller 4 Etapa 2 Evaluación de Proyectos Vanessa BrionesDocumento32 páginasTaller 4 Etapa 2 Evaluación de Proyectos Vanessa BrionesRoad KamelotAún no hay calificaciones

- Contabilidad de Costos: Soluciones de Los Problemas Jonh J. W. Neuner y Edward B. DeakinDocumento9 páginasContabilidad de Costos: Soluciones de Los Problemas Jonh J. W. Neuner y Edward B. DeakinAdolfo PaniaguaAún no hay calificaciones

- Presupuestos MOD y CIFDocumento12 páginasPresupuestos MOD y CIFjefferson torresAún no hay calificaciones

- Tarea 1 Modulo 1Documento8 páginasTarea 1 Modulo 1Ricardo PerezAún no hay calificaciones

- S02_s2 Taller Costos estimados vs Presupuestos__pptxDocumento20 páginasS02_s2 Taller Costos estimados vs Presupuestos__pptxKookie LCAún no hay calificaciones

- HidalgoSanchez SaraCatalina CuadrocomaprativoDocumento4 páginasHidalgoSanchez SaraCatalina Cuadrocomaprativosara catalina hidalgo sanchezAún no hay calificaciones

- Clase 8Documento31 páginasClase 8Cielo Quispe AlvaradoAún no hay calificaciones

- Análisis de costos indirectos de fabricación y desviaciones presupuestariasDocumento11 páginasAnálisis de costos indirectos de fabricación y desviaciones presupuestariasPedro SanchezAún no hay calificaciones

- Conceptos FinancierosDocumento41 páginasConceptos FinancierosExcellence Network ExperienceAún no hay calificaciones

- Parcial 2Documento14 páginasParcial 2helenAún no hay calificaciones

- 2017-Cep y Aplicaciones A Empresas de ServiciosDocumento9 páginas2017-Cep y Aplicaciones A Empresas de ServicioselpadreAún no hay calificaciones

- Descripcion de Puestos EmpresarialesDocumento4 páginasDescripcion de Puestos EmpresarialesJorgeAún no hay calificaciones

- Contabilidad Financiera IDocumento65 páginasContabilidad Financiera IMayra Andrea Huamán MartinezAún no hay calificaciones

- Ciudad ProsperaDocumento377 páginasCiudad ProsperaAle JiménezAún no hay calificaciones

- Recepcion Salida MercanciasDocumento5 páginasRecepcion Salida MercanciasDiana LópezAún no hay calificaciones

- Darrigrandi Stefan 2018-SPDocumento3 páginasDarrigrandi Stefan 2018-SPstefanAún no hay calificaciones

- Conclusiones Muebles de Exportacion LtdaDocumento1 páginaConclusiones Muebles de Exportacion LtdaVeronica Franco MontoyaAún no hay calificaciones

- inventario-empresaDocumento5 páginasinventario-empresaamlcarAún no hay calificaciones

- Analisis de Estados y Razones FinancierasDocumento44 páginasAnalisis de Estados y Razones FinancierasANdres reyesAún no hay calificaciones

- Id 328310 Estudio 2004 Mueble de DiseNo MExico - 6713Documento105 páginasId 328310 Estudio 2004 Mueble de DiseNo MExico - 6713Andrés Gandini del Valle100% (1)

- Analisis Caso BIMBODocumento9 páginasAnalisis Caso BIMBOrgodoyAún no hay calificaciones

- Informe Indra Tecnocom Sobre Tendencias en Medios de Pago 2017Documento128 páginasInforme Indra Tecnocom Sobre Tendencias en Medios de Pago 2017Rosa HuarcaAún no hay calificaciones

- DivisasDocumento1 páginaDivisasangie parraAún no hay calificaciones

- Evidencia de Conocimiento 3 Escrito Sistemas de Inventarios.Documento4 páginasEvidencia de Conocimiento 3 Escrito Sistemas de Inventarios.sherol natalia oviedo leonAún no hay calificaciones

- U2 A4. Glosario de TérminosDocumento4 páginasU2 A4. Glosario de TérminosSarahi JiménezAún no hay calificaciones

- Ep Resolución Sbs N 00278 - 2024 - Sbs-Pri - Coopac Cristo ReyDocumento2 páginasEp Resolución Sbs N 00278 - 2024 - Sbs-Pri - Coopac Cristo ReyEdwin Pedro Lucas RamosAún no hay calificaciones

- Titulo y Valores-JaponDocumento29 páginasTitulo y Valores-JaponPaul Meza perezAún no hay calificaciones

- Sap FiDocumento4 páginasSap FiGianni FranAún no hay calificaciones

- Empresa y producto social: 8 puntos claveDocumento6 páginasEmpresa y producto social: 8 puntos claveyeni vegaAún no hay calificaciones

- Capitulo 3 y 4 Libro Ética de La EmpresaDocumento11 páginasCapitulo 3 y 4 Libro Ética de La EmpresaElizabeth Catalina Zapata ValenzuelaAún no hay calificaciones

- Oficio de Prog.Documento1 páginaOficio de Prog.Kiarita A-tAún no hay calificaciones

- Imprimir ContabilidadDocumento2 páginasImprimir ContabilidadPercy AJAún no hay calificaciones

- Actividad 3Documento25 páginasActividad 3Wilman Stik GARZON MEDINAAún no hay calificaciones

- La Marca - ¿Forma Parte de La Garantía Común de Los AcreedoresDocumento13 páginasLa Marca - ¿Forma Parte de La Garantía Común de Los AcreedoresMaría José Gonzalez MellaAún no hay calificaciones