También podría gustarte

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- AnualidadesDocumento25 páginasAnualidadesFernanda LoredoAún no hay calificaciones

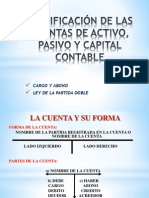

- Clasificación de Las Cuentas de Activo, PasivoDocumento28 páginasClasificación de Las Cuentas de Activo, PasivoRiicardo GonzalezAún no hay calificaciones

- GUÍA DE APRENDIZAJE Anualidades 12° Flor Rodríguez y Francisco DíazDocumento7 páginasGUÍA DE APRENDIZAJE Anualidades 12° Flor Rodríguez y Francisco DíazFrancisco Díaz100% (1)

- AmortizaciónDocumento14 páginasAmortizaciónThalia ValentinAún no hay calificaciones

- AXTELDocumento27 páginasAXTELKaarla PadillaAún no hay calificaciones

- Examen Problemas de C.patrimonial y V.razonable 2021Documento2 páginasExamen Problemas de C.patrimonial y V.razonable 2021Fernando Martin VallejosAún no hay calificaciones

- Estados FinancierosDocumento83 páginasEstados FinancierosEdgar DroguettAún no hay calificaciones

- Plan de Cuentas Contables de CamaroneraDocumento11 páginasPlan de Cuentas Contables de CamaroneraLizbeth CaicedoAún no hay calificaciones

- ¿Qué Son Las Necesidades Operativas de Fondos (NOF) - Circulantis PDFDocumento4 páginas¿Qué Son Las Necesidades Operativas de Fondos (NOF) - Circulantis PDFJavi PalasAún no hay calificaciones

- 1.2 Conceptos de AuditoriaDocumento23 páginas1.2 Conceptos de AuditoriaLindleyAún no hay calificaciones

- ¿Qué Es El Valor Presente y Valor Futuro enDocumento5 páginas¿Qué Es El Valor Presente y Valor Futuro enDanielAún no hay calificaciones

- Indicadores de Desarrollo Sostenible 2Documento35 páginasIndicadores de Desarrollo Sostenible 2Alejandro Torralba CardenasAún no hay calificaciones

- Vae Final y Proyectos de InversionDocumento21 páginasVae Final y Proyectos de InversionDavid ParedesAún no hay calificaciones

- Cont - Vic - Tpa S # 01 PDFDocumento22 páginasCont - Vic - Tpa S # 01 PDFleonidAún no hay calificaciones

- Restructuracion de Red - TESISDocumento289 páginasRestructuracion de Red - TESISAlonso Zevallos Izarnotegui0% (1)

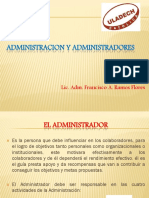

- Administracion y AdministradoresDocumento17 páginasAdministracion y Administradoresjchavez_300687Aún no hay calificaciones

- Pre - Informe de Proyecto de Telecomunicaciones - Etapa - 1Documento6 páginasPre - Informe de Proyecto de Telecomunicaciones - Etapa - 1hups DAún no hay calificaciones

- Tasas de Interés Pasivas y ActivasDocumento5 páginasTasas de Interés Pasivas y ActivasJoselynMishelAún no hay calificaciones

- Productos BancariosDocumento467 páginasProductos BancariosYani PiñeiroAún no hay calificaciones

- Instrumentos de Deuda A Corto PlazoDocumento36 páginasInstrumentos de Deuda A Corto PlazochristianAún no hay calificaciones

- Nic 37Documento40 páginasNic 37Cinthia FloresAún no hay calificaciones

- Tesis de Berkis Presentacion Final EditadaDocumento142 páginasTesis de Berkis Presentacion Final EditadaDaniel ReyesAún no hay calificaciones

- Valor Presente y FuturoDocumento20 páginasValor Presente y FuturoAraceli GinesAún no hay calificaciones

- Tasas Activas y PasivasDocumento9 páginasTasas Activas y PasivasJefferson LópezAún no hay calificaciones

- Inflación en JujuyDocumento11 páginasInflación en JujuyNoticias Canal 4Aún no hay calificaciones

- Utimo Trabajo Imprimir Jueves ROE Y ROADocumento14 páginasUtimo Trabajo Imprimir Jueves ROE Y ROAKaren GuevaraAún no hay calificaciones

- TEMARIO Informática EmpresarialDocumento3 páginasTEMARIO Informática EmpresarialMi Gaycas100% (1)

- Sesion 9 Finanzas Corporativas Parte 2Documento30 páginasSesion 9 Finanzas Corporativas Parte 2pepeAún no hay calificaciones

- Silabus Matematica FinancieraDocumento5 páginasSilabus Matematica FinancieraronalfmxAún no hay calificaciones

- Unidad I Marco Conceptual de Los CostosDocumento19 páginasUnidad I Marco Conceptual de Los Costoscarlos andres caamaño cohechaAún no hay calificaciones

- CV - Luis TimoteoDocumento3 páginasCV - Luis TimoteoLuis Enrique TIMOTEO ORUEAún no hay calificaciones

- Tecnica PresupuestalDocumento17 páginasTecnica PresupuestalRaul Peregrino Sedano SantiagoAún no hay calificaciones

- 02 Tema Estructura Financiera - PPT UnmsmDocumento35 páginas02 Tema Estructura Financiera - PPT UnmsmjersserAún no hay calificaciones

- Examen Parcial Banca y FinanzasDocumento3 páginasExamen Parcial Banca y FinanzasRobert Guzman ÑiquenAún no hay calificaciones

- Cálculo Del Costo de CapitalDocumento42 páginasCálculo Del Costo de CapitalCarlosAún no hay calificaciones

- Ampliacion de Capital ADocumento45 páginasAmpliacion de Capital APEDRO JAVIER VILLA MUNAYCOAún no hay calificaciones

- Proyecto Titulo Mejoramiento Infraestructura de Red de MegaSaludDocumento183 páginasProyecto Titulo Mejoramiento Infraestructura de Red de MegaSaludFrank CaballeroAún no hay calificaciones

- Manual Excel Financiero 2021Documento71 páginasManual Excel Financiero 2021Alberto VillalobosAún no hay calificaciones

- Csy5122 Eva01 2023Documento4 páginasCsy5122 Eva01 2023SEBASTIAN ALEXIS VACHE CERDAAún no hay calificaciones

- Estados Financieros Sodimac Diciembre 2020 PDFDocumento122 páginasEstados Financieros Sodimac Diciembre 2020 PDFgrisell valdiviaAún no hay calificaciones

- Contabilización de Las Finanzas Internacionales y DerivadosDocumento349 páginasContabilización de Las Finanzas Internacionales y DerivadosEduardoAún no hay calificaciones

- ENTREVISTA EDUCACIÓN FINANCIERA MMDocumento2 páginasENTREVISTA EDUCACIÓN FINANCIERA MMAlexandra BarretoAún no hay calificaciones

- Modelo COBITDocumento8 páginasModelo COBITGermán Guapote Cisc FloresAún no hay calificaciones

- Exposición Sistema de Amortización de CréditoDocumento23 páginasExposición Sistema de Amortización de CréditoJhon Jairo100% (1)

- Tarea 2, ISRDocumento6 páginasTarea 2, ISRLoridania RodriguezAún no hay calificaciones

- Caso 2 Fondos de Inversion Una Leccion para Costa RicaDocumento4 páginasCaso 2 Fondos de Inversion Una Leccion para Costa RicaWin SuriAún no hay calificaciones

- Apunte RAFAMDocumento5 páginasApunte RAFAMaofalco100% (1)

- Inventarios Seccion 13Documento16 páginasInventarios Seccion 13GLORIAAún no hay calificaciones

- Fundamentos Marketing DigitalDocumento23 páginasFundamentos Marketing DigitalJyron Cedeño ChavezAún no hay calificaciones

- Politica MonetariaDocumento21 páginasPolitica Monetaria2021-1 MAE - TORRES GONZALEZ DIANAAún no hay calificaciones

- Cont - Vic - Tpa S # 02Documento16 páginasCont - Vic - Tpa S # 02leonidAún no hay calificaciones

- Revista-Contable 00000000 1 PDFDocumento132 páginasRevista-Contable 00000000 1 PDFp32megajAún no hay calificaciones

- Finanzas para El Comercio ExterirorDocumento50 páginasFinanzas para El Comercio ExterirorPiere LE Armand CordovaAún no hay calificaciones

- Modelo Plan de NegociosDocumento11 páginasModelo Plan de NegociosMauri Castillo100% (1)

- Cuenta 1910Documento9 páginasCuenta 1910calichesabAún no hay calificaciones

- Habilidades Roles Disciplinas Retos Competencias de Un GerenteDocumento12 páginasHabilidades Roles Disciplinas Retos Competencias de Un GerenteAlmendaresAún no hay calificaciones

- La Evaluación Crediticia en MicrofinanzasDocumento4 páginasLa Evaluación Crediticia en MicrofinanzasJuan LuzonAún no hay calificaciones

- Aguirre Mantilla Romina Anabell Matematicas Financieras Entrega FinalDocumento17 páginasAguirre Mantilla Romina Anabell Matematicas Financieras Entrega Finaljoselyn ZambranoAún no hay calificaciones

- AnualidadesDocumento44 páginasAnualidadesAlexis ZevallosAún no hay calificaciones

- 3 Punto de EquilibrioDocumento4 páginas3 Punto de EquilibrioRamon EscobarAún no hay calificaciones

- 4 Pruesupuesto MaestroDocumento3 páginas4 Pruesupuesto MaestroRamon EscobarAún no hay calificaciones

- 4 Medidas de Tendencia CentralDocumento3 páginas4 Medidas de Tendencia CentralRamon EscobarAún no hay calificaciones

- 5.distribución de Probabilidad NormalDocumento5 páginas5.distribución de Probabilidad NormalRamon EscobarAún no hay calificaciones

- Valor Presente NetoDocumento3 páginasValor Presente NetoRamon EscobarAún no hay calificaciones

- Interés SimpleDocumento5 páginasInterés SimpleRamon EscobarAún no hay calificaciones

- El Desarrollo Rural Ante La Nueva RuralidadDocumento16 páginasEl Desarrollo Rural Ante La Nueva RuralidadGuillermo RivasAún no hay calificaciones

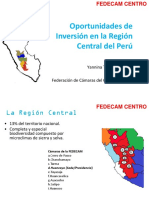

- Presentacion FEDECAM CentroDocumento13 páginasPresentacion FEDECAM CentroChristian R. Bueno100% (1)

- Ensayo La Importancia de Los Negocios en Los Negocios InternacionalesDocumento5 páginasEnsayo La Importancia de Los Negocios en Los Negocios InternacionalesPeter AlvaradoAún no hay calificaciones

- Nota IV Matematicas FinancieraDocumento7 páginasNota IV Matematicas FinancieraGabucha Reyes100% (1)

- Tema 9 Intro Macro Curso 21-22Documento8 páginasTema 9 Intro Macro Curso 21-22Marina Ivars PérezAún no hay calificaciones

- s02.s2 - Solucion Ee - Rr.Documento14 páginass02.s2 - Solucion Ee - Rr.Jeyson Miguel Mercado ChirinosAún no hay calificaciones

- Proyecto Interdisciplinario # 4 2021 - 2022 DécimoDocumento36 páginasProyecto Interdisciplinario # 4 2021 - 2022 DécimoNatalla PachecoAún no hay calificaciones

- Codelmar Sac - Gratificacion Diciembre 2022Documento10 páginasCodelmar Sac - Gratificacion Diciembre 2022evamar1608Aún no hay calificaciones

- 100 Mexicanos DijeronDocumento11 páginas100 Mexicanos DijeronBetoo Martinez CAún no hay calificaciones

- Caso TelepizzaDocumento9 páginasCaso TelepizzaMaria FloresAún no hay calificaciones

- Ejercicios Resueltos Valor Del Dinero en El TiempoDocumento9 páginasEjercicios Resueltos Valor Del Dinero en El TiempoSandra Melendez100% (2)

- Analis Financieros Leche Gloria, Grupo 03Documento77 páginasAnalis Financieros Leche Gloria, Grupo 03Irene Monja CamizanAún no hay calificaciones

- 3 05 04 26Documento1 página3 05 04 26joseAún no hay calificaciones

- INFORME DE PRE LIQUIDACION Setiembre - MAESTRO 01Documento9 páginasINFORME DE PRE LIQUIDACION Setiembre - MAESTRO 01MirzoGuillenVargasAún no hay calificaciones

- Tarea 4 de Presupesto EmpresarialDocumento5 páginasTarea 4 de Presupesto EmpresarialDeret MatosAún no hay calificaciones

- Guia Unidad 1 Macroeconomia 1.2Documento34 páginasGuia Unidad 1 Macroeconomia 1.2Ivan Efren Bustamante PerezAún no hay calificaciones

- Producto Acreditable Grupo-EDocumento13 páginasProducto Acreditable Grupo-EMiguel Huima sialerAún no hay calificaciones

- Recibo Cfe 864210700417 de Jesus Bautista Maria Del CDocumento2 páginasRecibo Cfe 864210700417 de Jesus Bautista Maria Del Cmarco antonio jimenez lopezAún no hay calificaciones

- Exposicion Rs - Banca Comercial y La SbsDocumento32 páginasExposicion Rs - Banca Comercial y La SbsCHAVEZ RONDINEL CARMEN PATRICIAAún no hay calificaciones

- TTVV 10-Títulos Valores EspecíficosDocumento37 páginasTTVV 10-Títulos Valores EspecíficosAndy Melendez Arista33% (3)

- EcuacionDocumento26 páginasEcuacioneconomia unidadAún no hay calificaciones

- Issn: Issn:: Padilla-Ospina, Ana Milena Ospina-Holguín, Javier HumbertoDocumento23 páginasIssn: Issn:: Padilla-Ospina, Ana Milena Ospina-Holguín, Javier HumbertoaprendizajebetblAún no hay calificaciones

- Trabajo Practicas Pre-Profesionales IiDocumento23 páginasTrabajo Practicas Pre-Profesionales IiPizango JackAún no hay calificaciones

- Producto Minimo ViableDocumento40 páginasProducto Minimo ViableSandra CubillosAún no hay calificaciones

- Modificaciones PresupuestalesDocumento4 páginasModificaciones PresupuestalesJUAN PABLO BELTRAN LOZANOAún no hay calificaciones

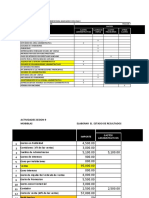

- Semana 10 - Excel - Ejercicios de La Tarea Académica 1Documento13 páginasSemana 10 - Excel - Ejercicios de La Tarea Académica 1Mayerly Evelyn CondoriAún no hay calificaciones

- Interes SimpleDocumento41 páginasInteres SimpleJorge CominaAún no hay calificaciones

- Práctica #02 - NivelaciónDocumento3 páginasPráctica #02 - NivelaciónANYELA YELIMAR GIRON NIMAAún no hay calificaciones

- Practica!!!!!!!Documento2 páginasPractica!!!!!!!morrison system appleAún no hay calificaciones

- Proyectos de Inversión-Tarea 2Documento13 páginasProyectos de Inversión-Tarea 2Alexia OlánAún no hay calificaciones