También podría gustarte

- GRUPO 1 - Ejercicios 3-2, 3-11 y Costeo Basado en ActividadesDocumento14 páginasGRUPO 1 - Ejercicios 3-2, 3-11 y Costeo Basado en ActividadesLuis Aguirre100% (1)

- Costos ABCDocumento8 páginasCostos ABCRicardo Ernesto Antonio Vargas Zapata100% (2)

- Ejercicio #2 de Costeo Tradicional y Basado en ActividadesDocumento9 páginasEjercicio #2 de Costeo Tradicional y Basado en Actividadeslokaso77777Aún no hay calificaciones

- Zapatillas Rabbit. Ejercicio CostoDocumento6 páginasZapatillas Rabbit. Ejercicio CostoRhudilerxis Ventura100% (1)

- Actividad 2 - Informe Sobre Clasificacion de Presupuesto.Documento7 páginasActividad 2 - Informe Sobre Clasificacion de Presupuesto.Monik MateusAún no hay calificaciones

- Ejercicios ABC para ClaseDocumento1 páginaEjercicios ABC para ClasebelemAún no hay calificaciones

- Ejercicio Costos AbcDocumento6 páginasEjercicio Costos AbcMichelleAún no hay calificaciones

- Trabajo #08Documento7 páginasTrabajo #08JorwinAún no hay calificaciones

- TALLER No. 1 - COSTEO TRADICIONAL Y BASADO EN ACTIVIDADESDocumento5 páginasTALLER No. 1 - COSTEO TRADICIONAL Y BASADO EN ACTIVIDADESJuly Jham Álvarez CepedaAún no hay calificaciones

- Costeo Abc VRS TradicionalDocumento5 páginasCosteo Abc VRS TradicionalMariela Rojas MirandaAún no hay calificaciones

- Actividad de Apoyo #15 - Costeo ABCDocumento7 páginasActividad de Apoyo #15 - Costeo ABCEmeris Victoria MORA GALEANOAún no hay calificaciones

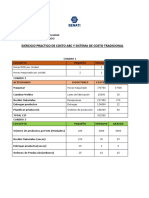

- Practica Calificada Senati 2023Documento5 páginasPractica Calificada Senati 2023Maria Luisa Camasca HernandezAún no hay calificaciones

- Ejercicio No 2 de Costeo Tradicional y BDocumento8 páginasEjercicio No 2 de Costeo Tradicional y Bjuanc2030Aún no hay calificaciones

- Ejercicio #2 de Costeo Tradicional y Basado en ActividadesDocumento5 páginasEjercicio #2 de Costeo Tradicional y Basado en ActividadesBP ManacesAún no hay calificaciones

- Costos Proc Continuo Eje 07-06-23Documento12 páginasCostos Proc Continuo Eje 07-06-23ysabel teresa AngelAún no hay calificaciones

- Costeo ABCDocumento5 páginasCosteo ABCCarlos UretaAún no hay calificaciones

- Solucion Taller Costos ABC No 2Documento9 páginasSolucion Taller Costos ABC No 2Alejandra SilvaAún no hay calificaciones

- Pa2 SolucionarioDocumento4 páginasPa2 SolucionarioDominic BronsonAún no hay calificaciones

- Tarea N°1 Gestion de Costos y PresupuestoDocumento5 páginasTarea N°1 Gestion de Costos y PresupuestoJAVIER BARREDA AMPUEROAún no hay calificaciones

- Sistema de Costeo Abc Vs Sistema Tradicional Con Ejercicio de EjemploDocumento10 páginasSistema de Costeo Abc Vs Sistema Tradicional Con Ejercicio de EjemploMarlon LaraAún no hay calificaciones

- Caso ABC Prod GrandeDocumento4 páginasCaso ABC Prod GrandeRoger De La RosaAún no hay calificaciones

- Taller de Sistemas Abc VS Tradicional (Celulares)Documento11 páginasTaller de Sistemas Abc VS Tradicional (Celulares)LUIS EDUARDO HUAMAN REYESAún no hay calificaciones

- A4 JSH EF PDFDocumento4 páginasA4 JSH EF PDFroxana100% (1)

- Solucion Caso Practico AbcDocumento17 páginasSolucion Caso Practico Abccarlos cabelloAún no hay calificaciones

- (21.2) Diapo Inductores y Centro de CostosDocumento49 páginas(21.2) Diapo Inductores y Centro de CostosOswaldo HuaycamaAún no hay calificaciones

- Ejercicios Practicos CosteoDocumento15 páginasEjercicios Practicos Costeofplpgv100% (1)

- Costes ABCDocumento41 páginasCostes ABCAgustinBenedictoAún no hay calificaciones

- UntitledDocumento6 páginasUntitledFERNANDO HERNAN BONIFACIO CUTIPAAún no hay calificaciones

- Semana 6 Método de Asignación de Costos ABCDocumento22 páginasSemana 6 Método de Asignación de Costos ABCPablo PeñaAún no hay calificaciones

- Caso Practico Costos Abc DesarrolloDocumento5 páginasCaso Practico Costos Abc DesarrolloJes�s Antonio Jim�nez Ram�rezAún no hay calificaciones

- Examen Final - CostosDocumento18 páginasExamen Final - CostosIbeth Fernandez GalindoAún no hay calificaciones

- Contabilidad Gerencial: Profesor: Calderon Duarte Sandra Del CarmenDocumento18 páginasContabilidad Gerencial: Profesor: Calderon Duarte Sandra Del CarmenKYRUS BEASTAún no hay calificaciones

- Tarea Unidad 2 - Sistema de CosteoDocumento3 páginasTarea Unidad 2 - Sistema de CosteoLili GraciaAún no hay calificaciones

- Ejercicios Sobre COSTEO ABC - 2016 02Documento26 páginasEjercicios Sobre COSTEO ABC - 2016 02Diego Martinez RaymeAún no hay calificaciones

- Examen Taller de Costos 1er Semestre Gestion 02-2022 (Hoy Miercoles 26-10-2022)Documento2 páginasExamen Taller de Costos 1er Semestre Gestion 02-2022 (Hoy Miercoles 26-10-2022)Diaz YosselinAún no hay calificaciones

- Costeo Absorvente y Costeo ABCDocumento6 páginasCosteo Absorvente y Costeo ABCLUIS ENRIQUE VILCA CAMARGOAún no hay calificaciones

- Conf.3 C.abs-Variable Sist.c.orden Ycontinua Ok OkDocumento15 páginasConf.3 C.abs-Variable Sist.c.orden Ycontinua Ok OkLeidy AyalaAún no hay calificaciones

- Costeo Tradicional y Costeo ABCDocumento6 páginasCosteo Tradicional y Costeo ABCRoberto VasquezAún no hay calificaciones

- Tarea 5 Genessis Sabillon-61921618Documento20 páginasTarea 5 Genessis Sabillon-61921618ayline sabillonAún no hay calificaciones

- PC 3 Grupo 5Documento15 páginasPC 3 Grupo 5Jesusxp SolanoAún no hay calificaciones

- Caso Práctico Costo CifDocumento5 páginasCaso Práctico Costo CifPiero EnmanuelAún no hay calificaciones

- Costos Abc (Lizet Flores Seman 7)Documento10 páginasCostos Abc (Lizet Flores Seman 7)LIZET GIOVANA FLORES ESPINOZAAún no hay calificaciones

- ElmonNavarro 11211132 Tarea1Documento16 páginasElmonNavarro 11211132 Tarea1Instituto Nacional PenitenciarioAún no hay calificaciones

- Caso Practico Costos ABC DesarrolloDocumento5 páginasCaso Practico Costos ABC DesarrolloLeón Zapata OrtegaAún no hay calificaciones

- Aurora Aranguiz Tarea S3Documento8 páginasAurora Aranguiz Tarea S3auroraAún no hay calificaciones

- 1 Ejercicios de CostosDocumento15 páginas1 Ejercicios de CostosROSA INES QUINTERO PEÑAAún no hay calificaciones

- Tarea Unidad 2 - Sistema de CosteoDocumento3 páginasTarea Unidad 2 - Sistema de CosteoSadamy SaavedraAún no hay calificaciones

- Ejercicios Costeo ResueltosDocumento15 páginasEjercicios Costeo ResueltosAlexandra amairani VegaAún no hay calificaciones

- U1 - S1 - Ejercicios para La Actividad VirtualDocumento12 páginasU1 - S1 - Ejercicios para La Actividad Virtualstephany condori (tefi)Aún no hay calificaciones

- Semana - 1 - Ejercicio GuiaDocumento4 páginasSemana - 1 - Ejercicio GuiaJonny ZamudioAún no hay calificaciones

- Costo Industrial 641 Semestre 2022-1Documento12 páginasCosto Industrial 641 Semestre 2022-1Janeth Carolina Cortez NoriegaAún no hay calificaciones

- Ejercicios en ClaseDocumento19 páginasEjercicios en ClaseMicrozoft exelAún no hay calificaciones

- Tarea1 - Marilyn SuazoDocumento14 páginasTarea1 - Marilyn SuazoMarilyn SuazoAún no hay calificaciones

- Ejercicio Propuesto y Resuelto 1 de Costeo Basado en Actividades - 074522Documento3 páginasEjercicio Propuesto y Resuelto 1 de Costeo Basado en Actividades - 074522gudeliaisabel23Aún no hay calificaciones

- Practicas CostosDocumento40 páginasPracticas Costosantonio_trigoso_1Aún no hay calificaciones

- Costo Industrial 641 Semestre 2022-1 (Reparado)Documento9 páginasCosto Industrial 641 Semestre 2022-1 (Reparado)Janeth Carolina Cortez NoriegaAún no hay calificaciones

- Temariob GalileoDocumento9 páginasTemariob GalileosheryAún no hay calificaciones

- Taller Segundo Corte Costos y Presupuestos Nov2020..Documento3 páginasTaller Segundo Corte Costos y Presupuestos Nov2020..EDGAR FABIAN SANCHEZ BORREROAún no hay calificaciones

- AP6 - Rojas Victoria - SistemasCosteoDocumento7 páginasAP6 - Rojas Victoria - SistemasCosteoVicky RojasAún no hay calificaciones

- Caso Practico (1) Costo Por Actividades Vi Seme. ADocumento4 páginasCaso Practico (1) Costo Por Actividades Vi Seme. AKaren Liz Flores MalpartidaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Programa Sistemas de Manuf Integrados Por ComputadoraDocumento13 páginasPrograma Sistemas de Manuf Integrados Por ComputadorabelemAún no hay calificaciones

- Ejercicios Pareto para Clases 2Documento2 páginasEjercicios Pareto para Clases 2belemAún no hay calificaciones

- Aid4trade15 Chap10 SDocumento16 páginasAid4trade15 Chap10 SbelemAún no hay calificaciones

- Ejercicios Pareto para Clases 1Documento1 páginaEjercicios Pareto para Clases 1belemAún no hay calificaciones

- Formato Perfil de Alto desempeño.PI-Corporativo LUNADocumento56 páginasFormato Perfil de Alto desempeño.PI-Corporativo LUNAbelemAún no hay calificaciones

- Ejercicios MRP 3Documento2 páginasEjercicios MRP 3belemAún no hay calificaciones

- Antologia - Capitulo 3Documento11 páginasAntologia - Capitulo 3belemAún no hay calificaciones

- Antologia - Capitulo 4Documento10 páginasAntologia - Capitulo 4belemAún no hay calificaciones

- Antologia - Capitulo 1Documento16 páginasAntologia - Capitulo 1belemAún no hay calificaciones

- Cuestionario Equipo 4 RevenidoDocumento3 páginasCuestionario Equipo 4 RevenidobelemAún no hay calificaciones

- Antologia - Capitulo 2Documento14 páginasAntologia - Capitulo 2belemAún no hay calificaciones

- Diagrama de Proceso Bimanual 1.Documento4 páginasDiagrama de Proceso Bimanual 1.belemAún no hay calificaciones

- Diversidad de EspeciesDocumento5 páginasDiversidad de EspeciesbelemAún no hay calificaciones

- Lago de Las Medusas FENOMENOS NATURALESDocumento3 páginasLago de Las Medusas FENOMENOS NATURALESbelemAún no hay calificaciones

- Qué Temperatura Alcanza La Rejilla Del CalentadorDocumento1 páginaQué Temperatura Alcanza La Rejilla Del CalentadorbelemAún no hay calificaciones

- Encuesta 5s - Grupo3Documento3 páginasEncuesta 5s - Grupo3Aileen Paolita Cortez MamaniAún no hay calificaciones

- Mercado Electrico Costa RicaDocumento5 páginasMercado Electrico Costa RicaDelia Moens De Hase MartyAún no hay calificaciones

- Anexo 2 Formato Entrega Tarea2 (2) (Recuperado)Documento15 páginasAnexo 2 Formato Entrega Tarea2 (2) (Recuperado)Jessica desiree Espinosa Tejeiro (pitufa)Aún no hay calificaciones

- 198 Compañía+americana+de+fletes+s.a.+-+uruboxDocumento2 páginas198 Compañía+americana+de+fletes+s.a.+-+uruboxnicolasAún no hay calificaciones

- Fundamentos de La Atencion y El Servicio Al ClienteDocumento4 páginasFundamentos de La Atencion y El Servicio Al ClienteSalo LenisAún no hay calificaciones

- Diplomado V4 ReducDocumento8 páginasDiplomado V4 ReducÁngel Alberto Mathieu HanoAún no hay calificaciones

- Actividad6 - Investigacion de MercadosDocumento7 páginasActividad6 - Investigacion de Mercadosalondra coraline avalosAún no hay calificaciones

- Guia Practica para Reuniones EficacesDocumento9 páginasGuia Practica para Reuniones EficacesJuan Bueno GraciaAún no hay calificaciones

- InfoéticaDocumento6 páginasInfoéticaAshley CamachoAún no hay calificaciones

- Marketing To Consumer Segments Using Health-Promoting Lifestyles - En.esDocumento21 páginasMarketing To Consumer Segments Using Health-Promoting Lifestyles - En.esmauricio ricardoAún no hay calificaciones

- ) $t&+Zeu?'58"P : Información Del PeriodoDocumento11 páginas) $t&+Zeu?'58"P : Información Del PeriodoAlberto RocaAún no hay calificaciones

- S02.s1 - Material PortafolioDocumento21 páginasS02.s1 - Material PortafolioLEONOR ALLYSONAún no hay calificaciones

- Trabajo ColaborativoDocumento18 páginasTrabajo Colaborativoyuly loaizaAún no hay calificaciones

- Problemasde Aprendizajeen Equiposde TrabajoDocumento9 páginasProblemasde Aprendizajeen Equiposde TrabajoMelisa SchmetzAún no hay calificaciones

- Programacion Didáctica Gerencia Estrategica - Iii Pac 2020Documento19 páginasProgramacion Didáctica Gerencia Estrategica - Iii Pac 2020EmilsonAún no hay calificaciones

- Cotizacion Jesus MariaDocumento1 páginaCotizacion Jesus MariaAlisos OficinaAún no hay calificaciones

- Ficha Tecnica Damper RF-180Documento6 páginasFicha Tecnica Damper RF-180DANIEL ALFONSO GREIFF DAVILAAún no hay calificaciones

- Principio 1 y 2 - The Toyota WayDocumento5 páginasPrincipio 1 y 2 - The Toyota WayStephanyLeyvaPerochenaAún no hay calificaciones

- Aseguramiento de La Calidad de Software Sesion 5 07-11-2021 Version 1.0Documento48 páginasAseguramiento de La Calidad de Software Sesion 5 07-11-2021 Version 1.0Jimmy Cjuro ApazaAún no hay calificaciones

- Crediscotia - Presentacion - Semana 2Documento52 páginasCrediscotia - Presentacion - Semana 2Regina PacherrezAún no hay calificaciones

- Modulo Exposicion Mina Cobre PanamaDocumento5 páginasModulo Exposicion Mina Cobre PanamaEffre CopaAún no hay calificaciones

- Tarea3.1 - Alvaro Carballo - 32211101 PDFDocumento12 páginasTarea3.1 - Alvaro Carballo - 32211101 PDFSebastián CarballoAún no hay calificaciones

- Introducción A La Contabilidad y Sus Aspectos Legales.Documento22 páginasIntroducción A La Contabilidad y Sus Aspectos Legales.Yami RiveraAún no hay calificaciones

- Analisis Del Sector Financiero en VenezuelaDocumento4 páginasAnalisis Del Sector Financiero en VenezuelaAndrea Karina Muñoz0% (1)

- Presentacion AuditoriaDocumento6 páginasPresentacion AuditoriaJoel GutiérrezAún no hay calificaciones

- Rde 057 2021 Ag Agrorural de PDFDocumento60 páginasRde 057 2021 Ag Agrorural de PDFmanuel gonzalesAún no hay calificaciones

- Finanzas I, Estados Financieros A ReestructurarDocumento3 páginasFinanzas I, Estados Financieros A ReestructurarCarlosAún no hay calificaciones

- Caso PR Ctico II ParcialDocumento6 páginasCaso PR Ctico II ParcialSharon SuazoAún no hay calificaciones

- Etica Profesional Trabajo Experimental 2do ParcialDocumento9 páginasEtica Profesional Trabajo Experimental 2do Parcialkerly veraAún no hay calificaciones