También podría gustarte

- SESIÓN 7 - Entorno Económico de Mds. Int.Documento35 páginasSESIÓN 7 - Entorno Económico de Mds. Int.Diana Velasquez NiquenAún no hay calificaciones

- Introducción A La Gestión de Riesgo: Marcos HarasimowiczDocumento24 páginasIntroducción A La Gestión de Riesgo: Marcos HarasimowiczRitha IncaAún no hay calificaciones

- Retos de La Profesión Contable y Auditoría PDFDocumento3 páginasRetos de La Profesión Contable y Auditoría PDFVICTOR HUGO OLIVO AGUILERAAún no hay calificaciones

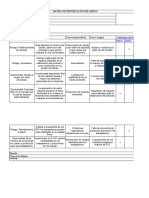

- Matriz de Revision SistemicaDocumento1 páginaMatriz de Revision SistemicaHUGO PACOTAYPE MEZAAún no hay calificaciones

- Drivers y Criterios de ValorDocumento15 páginasDrivers y Criterios de ValorSofia GarciaAún no hay calificaciones

- Revista Ingenierías Universidad de Medellín 1692-3324: Issn: Revistaingenierias@udem - Edu.coDocumento15 páginasRevista Ingenierías Universidad de Medellín 1692-3324: Issn: Revistaingenierias@udem - Edu.coRonaldAún no hay calificaciones

- TEMA2 ADECom 2021Documento23 páginasTEMA2 ADECom 2021jennifer estradaAún no hay calificaciones

- Claves de La Gestión de Riesgos ISO 31000 PMBOKDocumento1 páginaClaves de La Gestión de Riesgos ISO 31000 PMBOKmejiamenafamiliaAún no hay calificaciones

- Gestión de Riesgos DiplomadoDocumento28 páginasGestión de Riesgos DiplomadoFlorentino ArosemenaAún no hay calificaciones

- Taller de Riesgo FinancieroDocumento4 páginasTaller de Riesgo FinancieroDianita Castillo0% (1)

- Analisis de Riesgo en Proyectos de Inversion Un Caso de Estudio Risks Analysis in Projects of Investment Study CaseDocumento6 páginasAnalisis de Riesgo en Proyectos de Inversion Un Caso de Estudio Risks Analysis in Projects of Investment Study Caselilia del valleAún no hay calificaciones

- Planificación Estratégica - Cuaderno de TrabajoDocumento45 páginasPlanificación Estratégica - Cuaderno de TrabajoJORDY VINICIO CHILA AVILEZAún no hay calificaciones

- Diagnostico y Establecimiento Del ContextoDocumento9 páginasDiagnostico y Establecimiento Del ContextoGinna OsorioAún no hay calificaciones

- Evaluacion Riesgos COSODocumento17 páginasEvaluacion Riesgos COSOAlexSangoquizaVelascoAún no hay calificaciones

- USAT Gestión Riesgos v2022Documento152 páginasUSAT Gestión Riesgos v2022Neruth Daniel Calle GamonalAún no hay calificaciones

- Plan de Gestión Y Administracion de Riesgos para La EmpresaDocumento13 páginasPlan de Gestión Y Administracion de Riesgos para La Empresareny sernaAún no hay calificaciones

- Mapa Conceptual Gestion Del Riesgo PDFDocumento2 páginasMapa Conceptual Gestion Del Riesgo PDFJorge Betancur BarrientosAún no hay calificaciones

- Actividad 05 - EDA 7Documento4 páginasActividad 05 - EDA 7DeyvithAún no hay calificaciones

- 1-1 RiesgosDocumento16 páginas1-1 RiesgosIcursoCLAún no hay calificaciones

- Taller Riesgos y Oportunidades Lechona Don Lucho Trabajo FinalDocumento30 páginasTaller Riesgos y Oportunidades Lechona Don Lucho Trabajo FinalYeffersonAún no hay calificaciones

- Analisis FodaDocumento1 páginaAnalisis FodaEliana CalceliaAún no hay calificaciones

- Control Interno Reducir EmpresaDocumento46 páginasControl Interno Reducir EmpresaGLENDY JIMENEZAún no hay calificaciones

- Clase Administracion de RiesgoDocumento67 páginasClase Administracion de RiesgoELIZABETH DANIELA GONZÁLEZ ARANEDAAún no hay calificaciones

- Santiago Pérez - Ana Maria - Pe - S1Documento2 páginasSantiago Pérez - Ana Maria - Pe - S1Ana María Santiago PerezAún no hay calificaciones

- Gestion de Agencias - Administracion Del Riesgo Crediticio en IfDocumento58 páginasGestion de Agencias - Administracion Del Riesgo Crediticio en IfJair VizquerraAún no hay calificaciones

- DGRV - Herramientas para La Gesti N de Riesgos - Bruno B Ez AGO2009 V18 PDFDocumento46 páginasDGRV - Herramientas para La Gesti N de Riesgos - Bruno B Ez AGO2009 V18 PDFHenry LojaAún no hay calificaciones

- Continuidad Del Negocio, Una Mirada Al FuturoDocumento54 páginasContinuidad Del Negocio, Una Mirada Al FuturoAna Maria Garcia AriasAún no hay calificaciones

- Presentacion - Universidades - Carreras AfinesDocumento18 páginasPresentacion - Universidades - Carreras AfinesDessirheAún no hay calificaciones

- IP - Ingenieria en Prevencion de Riesgos 2023 - OnlineDocumento2 páginasIP - Ingenieria en Prevencion de Riesgos 2023 - OnlineandresAún no hay calificaciones

- Gestión de RiesgosDocumento13 páginasGestión de RiesgosRocio de la RosaAún no hay calificaciones

- S.4. El Análisis Del Entorno ExternoDocumento44 páginasS.4. El Análisis Del Entorno ExternoPiero DiazAún no hay calificaciones

- Escenario 6Documento17 páginasEscenario 6Elizabeth CanoAún no hay calificaciones

- 01 - Fundamentos de Continuidad de NegocioDocumento43 páginas01 - Fundamentos de Continuidad de NegocioAntony Joel Sánchez SandovalAún no hay calificaciones

- Administracion IIDocumento26 páginasAdministracion IIviviana cantillanoAún no hay calificaciones

- C Capítulo III La Evaluación ExternaDocumento56 páginasC Capítulo III La Evaluación Externakelly ramirez salinas100% (1)

- Guia para Informe 2ºDocumento3 páginasGuia para Informe 2ºNicolas Alexander Romero AcevedoAún no hay calificaciones

- IACCDocumento2 páginasIACCOscar GutierrezAún no hay calificaciones

- Sesion 2 para No Especialistas UNIDocumento37 páginasSesion 2 para No Especialistas UNIDennys GutierrezAún no hay calificaciones

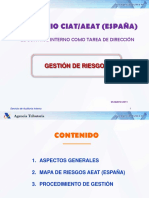

- España-Mapas Riesgos Seminario Ciat-AeatDocumento44 páginasEspaña-Mapas Riesgos Seminario Ciat-AeatHugo YatNild OlivaAún no hay calificaciones

- EJE 1. Prevencion y Gestión Del RiesgoDocumento7 páginasEJE 1. Prevencion y Gestión Del RiesgoRodrigo Moya RicoAún no hay calificaciones

- Integridad Mecanica PDFDocumento102 páginasIntegridad Mecanica PDFjorges_9Aún no hay calificaciones

- Riesgos y Controles: ¿Están Los Riesgos Identificados? ¿Los Controles Funcionan Efectivamente?Documento39 páginasRiesgos y Controles: ¿Están Los Riesgos Identificados? ¿Los Controles Funcionan Efectivamente?sebastianAún no hay calificaciones

- Trabajo Eje 3 Estrategias GerencialesDocumento3 páginasTrabajo Eje 3 Estrategias GerencialesWilson Cortes Obando0% (3)

- Riesgos en Un Proyecto de TIDocumento5 páginasRiesgos en Un Proyecto de TIRaul RemacheAún no hay calificaciones

- Geomecánica, Seguridad y Control de PerdidasDocumento30 páginasGeomecánica, Seguridad y Control de PerdidasAlex Herrera CondezoAún no hay calificaciones

- Curso Gestión de Riesgos Estratégicos Basado en COSO ERM 2017Documento5 páginasCurso Gestión de Riesgos Estratégicos Basado en COSO ERM 2017Carol100% (1)

- Sistema Empresa - Accid - TrabajoDocumento79 páginasSistema Empresa - Accid - TrabajoAlberto Miraval MolinaAún no hay calificaciones

- Clasificadoras de Riesgos MVDocumento14 páginasClasificadoras de Riesgos MVmaritzaAún no hay calificaciones

- P.E.C MacroeconomiaDocumento12 páginasP.E.C Macroeconomiairineoteresita1Aún no hay calificaciones

- Analisis y Gestión de RiesgosDocumento20 páginasAnalisis y Gestión de RiesgosJorge Sari Di FabioAún no hay calificaciones

- Caso Practico Unidad 1Documento2 páginasCaso Practico Unidad 1Luzcesita gomcontreAún no hay calificaciones

- CI - Modelo Matriz RiesgosDocumento8 páginasCI - Modelo Matriz RiesgosEstephanie ElizAún no hay calificaciones

- 3ra Entrega Gerencia Estrategica Alfonso Alfonso Luis EpimenioDocumento12 páginas3ra Entrega Gerencia Estrategica Alfonso Alfonso Luis EpimenioG. Elsy Méndez SánchezAún no hay calificaciones

- Infografia Daniel Armando Rivera Bustillo 20201004200Documento6 páginasInfografia Daniel Armando Rivera Bustillo 20201004200Marden HerreraAún no hay calificaciones

- Análisis Del Plan de Continuidad Del NegocioDocumento8 páginasAnálisis Del Plan de Continuidad Del Negociovillano_beatAún no hay calificaciones

- Analisis Macro y MicroentornoDocumento2 páginasAnalisis Macro y MicroentornoMegan Nuñez GalvezAún no hay calificaciones

- 11 - Fase 5 V8Documento21 páginas11 - Fase 5 V8Carlos Andrés Valencia PérezAún no hay calificaciones

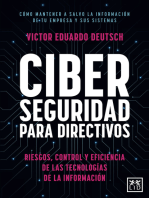

- Ciberseguridad para directivos: Riesgos, control y eficiencia de las tecnologías de la InformaciónDe EverandCiberseguridad para directivos: Riesgos, control y eficiencia de las tecnologías de la InformaciónAún no hay calificaciones

- El jefe de seguridad: Manual para pruebas de habilitaciónDe EverandEl jefe de seguridad: Manual para pruebas de habilitaciónCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Marco LogicoDocumento1 páginaMarco LogicoMaria Alejandra Fernandez RodriguezAún no hay calificaciones

- Riesgo SistemicoDocumento5 páginasRiesgo SistemicoMaria Alejandra Fernandez RodriguezAún no hay calificaciones

- AdminDocumento32 páginasAdminMaria Alejandra Fernandez RodriguezAún no hay calificaciones

- Beta DesapalancadaDocumento20 páginasBeta DesapalancadaMaria Alejandra Fernandez RodriguezAún no hay calificaciones

- Frances 3Documento1 páginaFrances 3Maria Alejandra Fernandez RodriguezAún no hay calificaciones

- Las Bases Del RiesgoDocumento3 páginasLas Bases Del RiesgoMaria Alejandra Fernandez RodriguezAún no hay calificaciones

- Betas FundamentalesDocumento3 páginasBetas FundamentalesMaria Alejandra Fernandez RodriguezAún no hay calificaciones

- Hospitalidad en LataDocumento3 páginasHospitalidad en LataMaria Alejandra Fernandez RodriguezAún no hay calificaciones

- El Servicio en La UniversidadDocumento40 páginasEl Servicio en La UniversidadMaria Alejandra Fernandez RodriguezAún no hay calificaciones

- Capítulo 551-560Documento40 páginasCapítulo 551-560Jose Rodrigo Sucapuca ZentenoAún no hay calificaciones

- Bomba DAB PDFDocumento70 páginasBomba DAB PDFMiguel Mendez HerreraAún no hay calificaciones

- Circular 11Documento2 páginasCircular 11Andres HuertasAún no hay calificaciones

- Rutina 777F JRPDocumento5 páginasRutina 777F JRPISIDROAún no hay calificaciones

- ESTUDIO AGROLÓGICO Del Bio Bio 2014Documento619 páginasESTUDIO AGROLÓGICO Del Bio Bio 2014Rosa Latiegue100% (1)

- Area de Calidad FOR-ENS-001: C1-001-MJMDocumento3 páginasArea de Calidad FOR-ENS-001: C1-001-MJMJuan Enrique Torres ZavalaAún no hay calificaciones

- 039 - Bases Psicológicas de La Conducta Humana - PpsDocumento16 páginas039 - Bases Psicológicas de La Conducta Humana - PpsNazareth Velasco LópezAún no hay calificaciones

- Calidad de EnergíaDocumento21 páginasCalidad de EnergíaAnonymous kDBikxAún no hay calificaciones

- BOP26-09-02 Ordenanzas Urbanisticas Novapolop PDFDocumento8 páginasBOP26-09-02 Ordenanzas Urbanisticas Novapolop PDFluverygAún no hay calificaciones

- Efecto PigmaliónDocumento8 páginasEfecto PigmaliónCamargo Landa XavierAún no hay calificaciones

- Alienacion y SujetoDocumento29 páginasAlienacion y SujetoMarechá PanapanáAún no hay calificaciones

- Plan de Preparacion Ancash 2023 - 2027Documento239 páginasPlan de Preparacion Ancash 2023 - 2027Jose Alberto Gutierrez RurushAún no hay calificaciones

- Demanada InsatisfechaDocumento4 páginasDemanada InsatisfechaGustavo AriasAún no hay calificaciones

- Massiel AnalisisDocumento5 páginasMassiel AnalisisOrelvi SantosAún no hay calificaciones

- Plan de Gestión Integral de Residuos SólidosDocumento12 páginasPlan de Gestión Integral de Residuos SólidosHarold camachoAún no hay calificaciones

- Flexión Desviada: Apuntes de Elasticidad y Resistencia de Materiales (Universidad de Vigo) (Ing - Téc.Ind. de Mecánica)Documento10 páginasFlexión Desviada: Apuntes de Elasticidad y Resistencia de Materiales (Universidad de Vigo) (Ing - Téc.Ind. de Mecánica)Javier Se LleAún no hay calificaciones

- Actividades de La 8 Guia de CTEEMSDocumento4 páginasActividades de La 8 Guia de CTEEMSAnonymous Bp8MsOHYWfAún no hay calificaciones

- Residencias de Intercambio y Aprendizaje 2023Documento3 páginasResidencias de Intercambio y Aprendizaje 2023Chelo ChivoAún no hay calificaciones

- Informe 03 Casa Fuerza - CalderosDocumento5 páginasInforme 03 Casa Fuerza - CalderossantiagoAún no hay calificaciones

- Dia-1 5to Grado - 22 de NoviembreDocumento4 páginasDia-1 5to Grado - 22 de NoviembreDiego Estefano Pichihua CarreraAún no hay calificaciones

- 2022-Tarea Numero 2Documento4 páginas2022-Tarea Numero 2Aranzazu Vizguerra GarciaAún no hay calificaciones

- Formato Temario Metodologias de Desarrollo de SoftwareDocumento2 páginasFormato Temario Metodologias de Desarrollo de SoftwareMarlene TorresAún no hay calificaciones

- Indicadores CinemáticosDocumento5 páginasIndicadores CinemáticosLup BelloAún no hay calificaciones

- Informe-Hormigón Postensado 2Documento34 páginasInforme-Hormigón Postensado 2ElxjuanzhoOrmeño67% (3)

- Capítulo IV - Los Números ComplejosDocumento26 páginasCapítulo IV - Los Números ComplejosKarina San MartinAún no hay calificaciones

- Cuadro Ventajas Desventajas Tipos ContratosDocumento4 páginasCuadro Ventajas Desventajas Tipos ContratosROBIN WILLIAMS NUÑEZ ALVAROAún no hay calificaciones

- Proyecto de Augusto Leguía "La Patria NuevaDocumento8 páginasProyecto de Augusto Leguía "La Patria NuevaJenny Ivano'vAún no hay calificaciones

- Diseño y Lanzamiento de Tijeras para Poda para El Consumidor. 1Documento94 páginasDiseño y Lanzamiento de Tijeras para Poda para El Consumidor. 1Luis AvilaAún no hay calificaciones

- GERENTEPROYECCIONDocumento28 páginasGERENTEPROYECCIONMonitho MaciaAún no hay calificaciones

- Variedades Del Español de La Argentina. Estudios Textuales y de Semántica LéxicaDocumento2 páginasVariedades Del Español de La Argentina. Estudios Textuales y de Semántica LéxicaCami AyalaAún no hay calificaciones