También podría gustarte

- Auditoría Interna: Perspectivas de vanguardiaDe EverandAuditoría Interna: Perspectivas de vanguardiaCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Auditoria AdminitrativaDocumento74 páginasAuditoria Adminitrativatracypm88Aún no hay calificaciones

- Muestra Gestion Admin Transporte Logistica PDFDocumento26 páginasMuestra Gestion Admin Transporte Logistica PDFformazion50% (2)

- Unidad I Marco ConceptualDocumento7 páginasUnidad I Marco ConceptualCatalina Rosa Vargas de LopezAún no hay calificaciones

- Macroeconomia 4Documento12 páginasMacroeconomia 4Deyadira GarciaAún no hay calificaciones

- Auditoria AdministrativaDocumento6 páginasAuditoria Administrativapato_1234_01Aún no hay calificaciones

- Marco Conceptual AuditoriaDocumento3 páginasMarco Conceptual AuditoriaDavidAún no hay calificaciones

- La Auditoría Administrativa y La GlobalizaciónDocumento15 páginasLa Auditoría Administrativa y La GlobalizaciónDaniel EscobarAún no hay calificaciones

- Capitulo 1 Auditoria AdmintrativaDocumento11 páginasCapitulo 1 Auditoria AdmintrativaXitlali Rodriguez GonzalezAún no hay calificaciones

- U1 - Antecedentes de La Auditoria AdministrativaDocumento5 páginasU1 - Antecedentes de La Auditoria AdministrativaADRIANA EVANGELINA DE LA CRUZ TORRESAún no hay calificaciones

- Auditoria de La Gestion Administrativa 2Documento83 páginasAuditoria de La Gestion Administrativa 2Catalina Rosa Vargas de LopezAún no hay calificaciones

- Auditoria AdministrativaDocumento17 páginasAuditoria AdministrativaCarlos CarmonaAún no hay calificaciones

- Instituto Tecnológico de ChináDocumento15 páginasInstituto Tecnológico de ChináJose Angel Maas TejedaAún no hay calificaciones

- Antecedentes y Enfoques de La Auditoría AdministrativaDocumento17 páginasAntecedentes y Enfoques de La Auditoría AdministrativaSamantha ReyesAún no hay calificaciones

- Marco Conceptual 9Documento18 páginasMarco Conceptual 9Jean Anderson Ponceca SolanoAún no hay calificaciones

- Primer Tarbajo de Auditoria AdministrativaDocumento7 páginasPrimer Tarbajo de Auditoria Administrativafreimary lopezAún no hay calificaciones

- Antecedentes de La Auditoría AdministrativaDocumento2 páginasAntecedentes de La Auditoría AdministrativaDiegoTandayamo100% (1)

- Libro AudiDocumento148 páginasLibro AudiEvelyn CamposAún no hay calificaciones

- Unidad I, Auditoría AdministrativaDocumento10 páginasUnidad I, Auditoría AdministrativaWilcker ReyesAún no hay calificaciones

- Auditoría Administrativa Unidad 1Documento13 páginasAuditoría Administrativa Unidad 1PNF AdministracionAún no hay calificaciones

- Exposicion Auditoria de GestionDocumento4 páginasExposicion Auditoria de GestionEdiita Lengua BallestasAún no hay calificaciones

- Auditoria Primera EtapaDocumento7 páginasAuditoria Primera EtapaLupita GumetaAún no hay calificaciones

- ANTECEDENTES AuditoríaDocumento13 páginasANTECEDENTES AuditoríaVannya Raquel Junco MontielAún no hay calificaciones

- Auditoria AdministrativaDocumento5 páginasAuditoria Administrativaalejdelta15Aún no hay calificaciones

- Auditoria AdministrativaDocumento8 páginasAuditoria AdministrativaCarina GomezAún no hay calificaciones

- Auditoria Administrativa Unidad 1Documento32 páginasAuditoria Administrativa Unidad 1Ricardo Zapata100% (1)

- Antecedentes Historicos de La AuditoriaDocumento7 páginasAntecedentes Historicos de La AuditoriaJackelyn RamirezAún no hay calificaciones

- Auditoria de GestionDocumento11 páginasAuditoria de GestionJhoni Castro RurushAún no hay calificaciones

- Generalidades de La Auditoria Administrativa.Documento4 páginasGeneralidades de La Auditoria Administrativa.paulinaAún no hay calificaciones

- Clase Sesion 1 Evolucion de La Auditoria IntegralDocumento35 páginasClase Sesion 1 Evolucion de La Auditoria IntegralKaterinzita CrAún no hay calificaciones

- Auditoria Administrativa - ResumenDocumento16 páginasAuditoria Administrativa - ResumenLeopoldo MartinezAún no hay calificaciones

- Auditoria AdministrativaDocumento6 páginasAuditoria AdministrativaCristi Matara PerezAún no hay calificaciones

- Auditoria HistoriaDocumento12 páginasAuditoria Historiajoha garzonAún no hay calificaciones

- Tarea 1 PDFDocumento6 páginasTarea 1 PDFzoralis vidalAún no hay calificaciones

- Vertientes de ControlDocumento11 páginasVertientes de ControlNataliia PiedrahitaAún no hay calificaciones

- La Función de Control o VerificaciónDocumento11 páginasLa Función de Control o VerificaciónKeren GenesisAún no hay calificaciones

- Auditoria Administrativa 2007 (Lic. Camacaro)Documento33 páginasAuditoria Administrativa 2007 (Lic. Camacaro)Julio ColónAún no hay calificaciones

- Monografia de AuditoriaDocumento21 páginasMonografia de AuditoriaJordy AmancayAún no hay calificaciones

- 6 2 2 2Documento41 páginas6 2 2 2Amparito Peña Cano100% (3)

- Niversidad de Guadalajara: Mtro. Ana Paola Garay ReyesDocumento10 páginasNiversidad de Guadalajara: Mtro. Ana Paola Garay ReyesJesús Trinidad ValerioAún no hay calificaciones

- ANTECEDENTES+HISTORICOS AuditoriaDocumento10 páginasANTECEDENTES+HISTORICOS AuditoriaAlberto Hernandez PerezAún no hay calificaciones

- Introduccion A La Auditoria AdministrativaDocumento0 páginasIntroduccion A La Auditoria Administrativacapalacios100% (1)

- Resumen Cap1Documento13 páginasResumen Cap1JOSUE NOEL LOPEZ PEREZAún no hay calificaciones

- Clase Sesion 1 Evolucion de La Auditoria IntegralDocumento35 páginasClase Sesion 1 Evolucion de La Auditoria IntegralAbel Ecg0% (1)

- Resumen Ejecutivo AuditoriaDocumento4 páginasResumen Ejecutivo Auditoriadaniel yepesAún no hay calificaciones

- AuditoríaDocumento46 páginasAuditoríaAlexander SanchezAún no hay calificaciones

- 8 - Resumen Examen AuditoriaDocumento27 páginas8 - Resumen Examen AuditoriaPablo LabradoAún no hay calificaciones

- Auditoria AdministrativaDocumento9 páginasAuditoria AdministrativaDannie VargAsAún no hay calificaciones

- Tecnicas de AuditoriaDocumento11 páginasTecnicas de AuditoriaAndy Fuentes RamosAún no hay calificaciones

- Objetivo de La Auditoria AdministrativaDocumento8 páginasObjetivo de La Auditoria AdministrativaEdward RafaelAún no hay calificaciones

- Aud ADM 2,3,4,6Documento22 páginasAud ADM 2,3,4,6Mariana AlvarezAún no hay calificaciones

- Marco Historico de La Auditoria AdministrativaDocumento7 páginasMarco Historico de La Auditoria AdministrativaMaria Roja RojaAún no hay calificaciones

- Auditoria AdministrativaDocumento19 páginasAuditoria AdministrativaJonathan Alejandro Salcedo HidalgoAún no hay calificaciones

- Fichas TecnicasDocumento5 páginasFichas TecnicasDANIEL ESTUARDO SALGUERO GARZAAún no hay calificaciones

- Texto Auditori de GestiónDocumento61 páginasTexto Auditori de GestiónXimAún no hay calificaciones

- Investigación DocumentalDocumento12 páginasInvestigación DocumentalCristal MezaAún no hay calificaciones

- Auditoria Adva.Documento13 páginasAuditoria Adva.mccmccAún no hay calificaciones

- Articulo Cientifico AuditoriaDocumento11 páginasArticulo Cientifico AuditoriaFederico MontenegroAún no hay calificaciones

- Tarea 1 IntroduccionDocumento5 páginasTarea 1 IntroduccionAlex FlowAún no hay calificaciones

- Los InventariosDocumento13 páginasLos InventariosJoemy JiménezAún no hay calificaciones

- El AguaDocumento1 páginaEl AguaJoemy JiménezAún no hay calificaciones

- Formacion de Emprededore Tarea #2Documento3 páginasFormacion de Emprededore Tarea #2Joemy JiménezAún no hay calificaciones

- Formacion de Emprendedores (TAREA)Documento6 páginasFormacion de Emprendedores (TAREA)Joemy JiménezAún no hay calificaciones

- Auditoria Op. Adm (Tarea No. 2)Documento5 páginasAuditoria Op. Adm (Tarea No. 2)Joemy JiménezAún no hay calificaciones

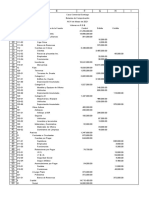

- Casa Comercial Santiago, C. Por ADocumento6 páginasCasa Comercial Santiago, C. Por AJoemy JiménezAún no hay calificaciones

- Acta Parcial No 1 SAN LAZARO-2Documento1 páginaActa Parcial No 1 SAN LAZARO-2Darwins CortesAún no hay calificaciones

- Ejemplo de Compensacion de Perdidas FiscalesDocumento2 páginasEjemplo de Compensacion de Perdidas FiscalesValentina López100% (1)

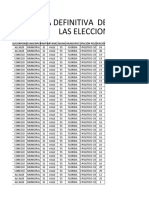

- Candidatos Elecciones Definitivo 2023 FloridaDocumento18 páginasCandidatos Elecciones Definitivo 2023 FloridaJohn Fredy Perea FiscalAún no hay calificaciones

- Ley Federal de Protección A La Propiedad IndustrialDocumento6 páginasLey Federal de Protección A La Propiedad IndustrialYajaira Ramírez DíazAún no hay calificaciones

- Escrito en El Que Se Solicita La Suspensión Del Procedimiento Administrativo de EjecuciónDocumento1 páginaEscrito en El Que Se Solicita La Suspensión Del Procedimiento Administrativo de EjecuciónJesús Beltrán100% (1)

- Diapositivas OcdeDocumento30 páginasDiapositivas OcdeLucero Benavente Laura100% (1)

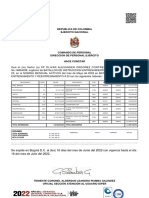

- Republica de Colombia Ejercito NacionalDocumento1 páginaRepublica de Colombia Ejercito Nacional23 TC. OCHOA TORRES FABIANAún no hay calificaciones

- Historia Del Sistema Estatal Argentino de Ciencia y Tecnología - ECyT-arDocumento4 páginasHistoria Del Sistema Estatal Argentino de Ciencia y Tecnología - ECyT-arLauraAún no hay calificaciones

- Contrato Transporte Personal - Individual Grupo AmresortDocumento12 páginasContrato Transporte Personal - Individual Grupo AmresortDhalay SuarezAún no hay calificaciones

- Carta A Sunat Negocios Ave Feniz SacDocumento2 páginasCarta A Sunat Negocios Ave Feniz SacIvan CamachoAún no hay calificaciones

- Trabajo de InvestigaciónDocumento8 páginasTrabajo de InvestigaciónJunior LIZANA ESTEBANAún no hay calificaciones

- Formato 04 Informe de Pertinencia de LosDocumento7 páginasFormato 04 Informe de Pertinencia de LosMARCO AGUIRRE MORILLOSAún no hay calificaciones

- Go Legal SRLDocumento3 páginasGo Legal SRLCristian GonzálezAún no hay calificaciones

- Análisis e Interpretación de La Ley Del Sistema Nacional de ControlDocumento28 páginasAnálisis e Interpretación de La Ley Del Sistema Nacional de ControlLocura X PuassudaAún no hay calificaciones

- Descansos Remunerados en GeneralDocumento2 páginasDescansos Remunerados en GeneralTatiana DelgadilloAún no hay calificaciones

- Corrupcion PeruDocumento239 páginasCorrupcion PeruHector David QuitoAún no hay calificaciones

- Black Monday 1987Documento23 páginasBlack Monday 1987Miguel RamosAún no hay calificaciones

- Memoria Institucional ONCAE - Año 2021 PDFDocumento34 páginasMemoria Institucional ONCAE - Año 2021 PDFHelderAún no hay calificaciones

- Presentación RERDocumento15 páginasPresentación RERMadeley Shiomara Ataucuri VeraAún no hay calificaciones

- Ejercicio 3Documento7 páginasEjercicio 3Caroline FaraAún no hay calificaciones

- Registro de Inscrpcion de Proveedores de Bienes y Servicios PDFDocumento2 páginasRegistro de Inscrpcion de Proveedores de Bienes y Servicios PDFDAPLAT &CIAAún no hay calificaciones

- Taller de Repaso - Gestion Contable y FinancieraDocumento2 páginasTaller de Repaso - Gestion Contable y FinancieraEDGAR DANIEL ROLON CARRILLOAún no hay calificaciones

- Recibo CfeDocumento2 páginasRecibo CfeRoxs RojasAún no hay calificaciones

- Estatutos Asociacion de Caprinocultores y Ovinocultores Del GuaviareDocumento18 páginasEstatutos Asociacion de Caprinocultores y Ovinocultores Del Guaviarediego granadosAún no hay calificaciones

- Declaracion de Intereses - Zarate QuevedoDocumento3 páginasDeclaracion de Intereses - Zarate Quevedowilber valladolid riosAún no hay calificaciones

- 3 - Cuestionario de Evaluacion Tributaria-RDocumento30 páginas3 - Cuestionario de Evaluacion Tributaria-RRamón VegaAún no hay calificaciones

- 64895362007809026Documento5 páginas64895362007809026Dari JazAún no hay calificaciones

- BIMESTRAL 3º OnceDocumento6 páginasBIMESTRAL 3º OnceMARINO DE JESUS LOPEZ GARCIAAún no hay calificaciones

- Faces Proceso ContableDocumento9 páginasFaces Proceso ContableM Beto Navarro100% (1)