También podría gustarte

- Deterioro Nic 36Documento43 páginasDeterioro Nic 36KAREN TEQUIA MOLINAAún no hay calificaciones

- Nic 39Documento29 páginasNic 39MARIA MENDOZA REQUEJOAún no hay calificaciones

- Fase 2 Del Proyecto IntegradorDocumento6 páginasFase 2 Del Proyecto IntegradorMartha Avila0% (1)

- Mapa Conceptual NiifDocumento1 páginaMapa Conceptual Niifekureone100% (1)

- Map Conceptual de Las Niffc1-C4Documento1 páginaMap Conceptual de Las Niffc1-C4ekureoneAún no hay calificaciones

- Cuadro Sinoptico Objeto de Estudio 3.Documento7 páginasCuadro Sinoptico Objeto de Estudio 3.abileneAún no hay calificaciones

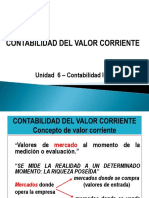

- Valuacion de Activos CorrientesDocumento76 páginasValuacion de Activos Corrienteslily gomez weisz100% (1)

- Contabilidad Gerencial Ahmed Vazquez Abril 2022Documento10 páginasContabilidad Gerencial Ahmed Vazquez Abril 2022carmely ruizAún no hay calificaciones

- Microsoft PowerPoint - Unidad 5 (Modo de Compatibilidad)Documento7 páginasMicrosoft PowerPoint - Unidad 5 (Modo de Compatibilidad)ugartehuancamariabelenAún no hay calificaciones

- Nic 36 - Deterioro Del Valor de Los ActivosDocumento28 páginasNic 36 - Deterioro Del Valor de Los ActivosJoseJulianMestanzaMuñozAún no hay calificaciones

- Valor Corriente y Valor RalizableDocumento4 páginasValor Corriente y Valor RalizablefranducAún no hay calificaciones

- Contabilidad 2 - Unidad 6 2019Documento17 páginasContabilidad 2 - Unidad 6 2019Gianna CejasAún no hay calificaciones

- Cuadro Comparativo NIIF + Proyecto IntegradorDocumento10 páginasCuadro Comparativo NIIF + Proyecto IntegradorJaime Andres HURTADO AGREDOAún no hay calificaciones

- Tarea de Normas ContablesDocumento15 páginasTarea de Normas ContablesYaneth MercadoAún no hay calificaciones

- Actividad 3 Contabilidad FinancieraDocumento6 páginasActividad 3 Contabilidad FinancieraKerly Viviana ALZATE ARISTIZABALAún no hay calificaciones

- Cuadro Comparativo NIIF Plenas y NIIF PymesDocumento4 páginasCuadro Comparativo NIIF Plenas y NIIF PymesESPERANZA SANCHEZAún no hay calificaciones

- Clase 6 - Disponibilidades e Inversiones TransitoriasDocumento21 páginasClase 6 - Disponibilidades e Inversiones TransitoriasarizajimenaAún no hay calificaciones

- Examen Centralizado Finanzas Administrativas IIDocumento14 páginasExamen Centralizado Finanzas Administrativas IIRonaldAún no hay calificaciones

- Nic 36-Aula 410Documento23 páginasNic 36-Aula 410Jesus Martin Yaya TorresAún no hay calificaciones

- Cuadro Comparativo Instrumentos Financieros GA2-210303022-AA1-EV02Documento11 páginasCuadro Comparativo Instrumentos Financieros GA2-210303022-AA1-EV02Leidy Angarita100% (4)

- NICSP 21 - Deterioro de ActivosDocumento59 páginasNICSP 21 - Deterioro de ActivosICAF-GFPAún no hay calificaciones

- PPP Criterios de Medición Corrientes V1 2021Documento6 páginasPPP Criterios de Medición Corrientes V1 2021Fran Tomi CarrascoAún no hay calificaciones

- Cambios de NIC A NIIFDocumento14 páginasCambios de NIC A NIIFDeisy Faisury Perea ZuletaAún no hay calificaciones

- Cuadro Comparativo Instrumentos Financieros GA2-210303022-AA1-EV02.Documento15 páginasCuadro Comparativo Instrumentos Financieros GA2-210303022-AA1-EV02.Belleza Sharay100% (1)

- NIC 39 EjemplosDocumento81 páginasNIC 39 EjemplosJosé Mario Ocampo Santos25% (4)

- Contabilidad de CoberturaDocumento14 páginasContabilidad de CoberturaHubert PizarroAún no hay calificaciones

- Ingresos, Costos, GastosDocumento7 páginasIngresos, Costos, GastosVICTOR ALFONSO HOLGUIN ARAUJOAún no hay calificaciones

- Nic 37Documento6 páginasNic 37Pamela Nicole SivintaAún no hay calificaciones

- Cuadro Comparativo Instrumentos FinancierosDocumento14 páginasCuadro Comparativo Instrumentos FinancierosObed de la ossaAún no hay calificaciones

- Razones Financieras y Desarrollo de EjerciciosDocumento23 páginasRazones Financieras y Desarrollo de EjerciciosMelisa EspitiaAún no hay calificaciones

- Deloitte ES Auditoria Niif9Documento35 páginasDeloitte ES Auditoria Niif9Noe Olegario Santiago CabaAún no hay calificaciones

- NIC 36 - Deterioro Del Valor de Los ActivosDocumento23 páginasNIC 36 - Deterioro Del Valor de Los ActivosLUCY JHANINA AREVALO VASQUEZAún no hay calificaciones

- Niff 9Documento10 páginasNiff 9josolcebAún no hay calificaciones

- Actividad 2 ContabilidadDocumento16 páginasActividad 2 ContabilidadYUSNELY SOLANOAún no hay calificaciones

- Cuadros Medicion Al Inicio y Al CierreDocumento8 páginasCuadros Medicion Al Inicio y Al CierreAnita ConilAún no hay calificaciones

- Resumen Rubros 2Documento1 páginaResumen Rubros 2Melina MantuanoAún no hay calificaciones

- Mapa Nic 36lDocumento16 páginasMapa Nic 36lCecyPalacioAún no hay calificaciones

- Mapa de Sitio de LucidchartDocumento1 páginaMapa de Sitio de LucidchartXiomara MarinAún no hay calificaciones

- Instrumentos Financieros o Inversiones en ValoresDocumento7 páginasInstrumentos Financieros o Inversiones en ValoresMartínez Solís MónicaAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoJUAN ALEJANDRO PESTANA GUIAAún no hay calificaciones

- Mapa Conceptual Contabilidad y CostosDocumento2 páginasMapa Conceptual Contabilidad y Costosestelina VasquezAún no hay calificaciones

- Exposicion Contabilidad Grupo 1Documento20 páginasExposicion Contabilidad Grupo 1Valeria Alexandra Ubaldo AAún no hay calificaciones

- Clase Disponibilidades - AUDITORIADocumento21 páginasClase Disponibilidades - AUDITORIAJuanka TintaAún no hay calificaciones

- Semana 2 Introducción A Instrumentos FinancierosDocumento21 páginasSemana 2 Introducción A Instrumentos FinancierosDieguitoo TfAún no hay calificaciones

- Cuadro Matriz Contabilidad SenaDocumento3 páginasCuadro Matriz Contabilidad SenaEiver Alfonso Hernández CamachoAún no hay calificaciones

- Instrumentos Financieros PrimariosDocumento9 páginasInstrumentos Financieros PrimariosSandraAún no hay calificaciones

- Actividad Eje 4 Indicadores FrosDocumento9 páginasActividad Eje 4 Indicadores FrosCristian DavidAún no hay calificaciones

- Nic 39Documento33 páginasNic 39Samantha Xiomara Sanchez PalmaAún no hay calificaciones

- VALUACIONESDocumento4 páginasVALUACIONESAldanaAún no hay calificaciones

- Nic 16 Norma IiDocumento45 páginasNic 16 Norma IiJuan James Vasquez VargasAún no hay calificaciones

- Cuadro ComparativoDocumento11 páginasCuadro ComparativoLaura Alejandra PeraltaAún no hay calificaciones

- Instrumentos FinancierosDocumento31 páginasInstrumentos FinancierosFREDY ROBINSON GIL ZEAAún no hay calificaciones

- Gestión Financiera en La Toma de DecisionesDocumento17 páginasGestión Financiera en La Toma de DecisionesYecenia ZarateAún no hay calificaciones

- Examen de Componentes EeffDocumento19 páginasExamen de Componentes EeffSherpeth DarleasAún no hay calificaciones

- Grupo11-NIC 36 Deterioro Del Valor de Los ActivosDocumento14 páginasGrupo11-NIC 36 Deterioro Del Valor de Los ActivosKatherine Guisela Aiquipa VargasAún no hay calificaciones

- Instrumentos Financieros DiapositivasDocumento14 páginasInstrumentos Financieros DiapositivasStefy Pm80% (5)

- Nif C1Documento12 páginasNif C1nicolequiroz67Aún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Evaluación Económica de InversionesDe EverandEvaluación Económica de InversionesAún no hay calificaciones

- 16 PN Area Sin SeguridadDocumento9 páginas16 PN Area Sin SeguridadIvanna Aracelli AguirreAún no hay calificaciones

- 10 Bienes de UsoDocumento8 páginas10 Bienes de UsoIvanna Aracelli AguirreAún no hay calificaciones

- 1 Contabilidad Nociones BasicasDocumento6 páginas1 Contabilidad Nociones BasicasIvanna Aracelli AguirreAún no hay calificaciones

- Impuesto A Las Ganancias Sociedades Primera ParteDocumento40 páginasImpuesto A Las Ganancias Sociedades Primera ParteIvanna Aracelli AguirreAún no hay calificaciones

- 1 Examen Efip Diciembre 2015 RESUELTO DEFINITIVODocumento18 páginas1 Examen Efip Diciembre 2015 RESUELTO DEFINITIVOIvanna Aracelli AguirreAún no hay calificaciones

- Medicion Inicial y Al Cierre PASIVODocumento2 páginasMedicion Inicial y Al Cierre PASIVOIvanna Aracelli AguirreAún no hay calificaciones

- Diariamente Estimulacion Cognitiva Parte 1Documento45 páginasDiariamente Estimulacion Cognitiva Parte 1Ivanna Aracelli AguirreAún no hay calificaciones

- Legislacion - Leyes y Decretos - 2019 - Ley5588Documento50 páginasLegislacion - Leyes y Decretos - 2019 - Ley5588Ivanna Aracelli AguirreAún no hay calificaciones

- La Edad ModernaDocumento2 páginasLa Edad ModernaIvanna Aracelli AguirreAún no hay calificaciones

- Nic 38 Intangibles PDFDocumento15 páginasNic 38 Intangibles PDFDayan Ximena GONZALEZ HERNANDEZAún no hay calificaciones

- Semana LV - V - Practica de Administracion LDocumento6 páginasSemana LV - V - Practica de Administracion LEstarlin VásquezAún no hay calificaciones

- Auditoria OperativaDocumento191 páginasAuditoria OperativaAlex Facio100% (1)

- El Cheque Trabajo CompletoDocumento38 páginasEl Cheque Trabajo CompletoJacky Alvarez Morales50% (2)

- Actividad 3: Proyecto Integrador (ETAPA 1) : Materia: Microeconomía ProfesorDocumento8 páginasActividad 3: Proyecto Integrador (ETAPA 1) : Materia: Microeconomía Profesorjose avilaAún no hay calificaciones

- Caso 5 Admon de OperacionesDocumento23 páginasCaso 5 Admon de OperacionesKevinxito AvilaAún no hay calificaciones

- La Politica Monetaria en Costa Rica Evento Uccaep OCPDocumento27 páginasLa Politica Monetaria en Costa Rica Evento Uccaep OCPPaola Rivera BrenesAún no hay calificaciones

- Teorias Del Comercio InternacionalDocumento20 páginasTeorias Del Comercio InternacionalYaneth Antonio CalixtoAún no hay calificaciones

- Vehiculos: Pablo Andres Aulestia LopezDocumento46 páginasVehiculos: Pablo Andres Aulestia LopezLuis VeraAún no hay calificaciones

- Taller Contabilidad 1Documento14 páginasTaller Contabilidad 1XimenaAún no hay calificaciones

- Evaluación EconómicaDocumento16 páginasEvaluación EconómicaAlejandro AiscorbeAún no hay calificaciones

- 7 AnualidadesDocumento25 páginas7 AnualidadesJUAN FELIPE REYES HERRERAAún no hay calificaciones

- Banco de Preguntas y Respuestas LEY 1178 - CursoDocumento3 páginasBanco de Preguntas y Respuestas LEY 1178 - CursosantistevanobispoAún no hay calificaciones

- Actividad2 EstadisticayprobabilidadDocumento5 páginasActividad2 EstadisticayprobabilidadArturo TepixtleAún no hay calificaciones

- Trabajo Colobarativo - Fase 2 - Grupo 102Documento12 páginasTrabajo Colobarativo - Fase 2 - Grupo 102Marcos Augusto Durango ArrietaAún no hay calificaciones

- Formulación y Evaluación de Proyecto de Inversión para La Instalación de Una Planta Procesadora de Papas PreDocumento52 páginasFormulación y Evaluación de Proyecto de Inversión para La Instalación de Una Planta Procesadora de Papas PreLeon VásquezAún no hay calificaciones

- Tarea 5 y 6 Contablidad 2 EscarlinDocumento9 páginasTarea 5 y 6 Contablidad 2 EscarlinDJ SALAMOSOAún no hay calificaciones

- Brochure RevitalmenteDocumento23 páginasBrochure RevitalmenteSergio polo yepesAún no hay calificaciones

- Catalogo Exportaciones 2022 PagsDocumento108 páginasCatalogo Exportaciones 2022 PagsManuel FigueroaAún no hay calificaciones

- Trabajo Practico N°2 Historia ArgentinaDocumento4 páginasTrabajo Practico N°2 Historia ArgentinaGustavo FernandezAún no hay calificaciones

- TALLER No 1Documento5 páginasTALLER No 1Patricia Mora YarpazAún no hay calificaciones

- Foro Semana 2Documento3 páginasForo Semana 2Leonel PortilloAún no hay calificaciones

- Problema de Ciencias EmpresarialesDocumento2 páginasProblema de Ciencias EmpresarialesjeysondumuAún no hay calificaciones

- BROCHUREDocumento16 páginasBROCHUREJose PfluckerAún no hay calificaciones

- Actividad12 Matematica 10-06-2021Documento3 páginasActividad12 Matematica 10-06-2021yuriAún no hay calificaciones

- Resumen Unidad 1 - Historia (Ingreso)Documento6 páginasResumen Unidad 1 - Historia (Ingreso)Raidel LeyvaAún no hay calificaciones

- C2 - El Diagnóstico Financiero PDFDocumento7 páginasC2 - El Diagnóstico Financiero PDFCatalina Tarazona OchoaAún no hay calificaciones

- DEPRECIACIONDocumento14 páginasDEPRECIACIONEddy Lopez LucasAún no hay calificaciones

- Contabilidad Edson Barcenas 5E Actividad3Documento3 páginasContabilidad Edson Barcenas 5E Actividad3Edson Barcenas SoriaAún no hay calificaciones

- ECONOMIADocumento1 páginaECONOMIABRANDON STEVEN PAEZ VARGASAún no hay calificaciones